赤ちゃんが生まれると夫婦はパパママになり、家族というものより強く実感することになります。

家族で行きたい場所、叶えたい目標と様々な明るい将来をイメージすることはとても幸せです。

そんな家族のライフプランを安定化させるために、保険を賢く活用することは大切です。

パパの死亡保障

パパママの医療保障

最低限、上記については現在の貯蓄や資産といったマネープランとのバランスを考え保険を検討しましょう!

ここでは、一番重要な死亡保障を必要な分だけ賢く備える方法を紹介していきます。

生命保険で備えたい必要保障額は年々減っていく!

パパの必要な保障額の目安は出せたでしょうか?

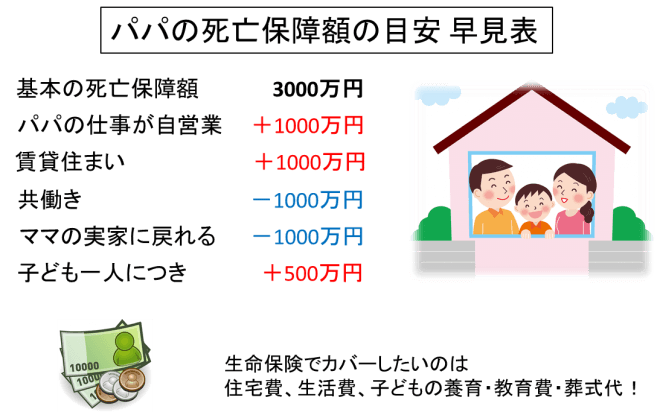

ひとつ例をあげて復習してみましょう。

例)自営業で持ち家でローン支払い中、貯蓄は1000万

パパ30歳、ママ28歳、長男5歳、長女1歳の家族構成

基本保障額 3000万円

自営業なので 1000万円

子ども二人なので 1000万

合計 5000万円

貯蓄が1000万円備えてあるので、差し引き4000万円が必要保障額と言えます。

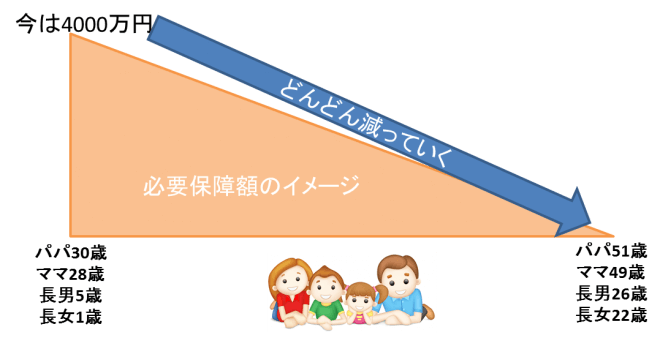

ここで考えて欲しいのですが、この死亡保障額10年後も4000万円必要でしょうか?

答えはNOです!

必要保障額の減額イメージ

貰えるお金が多いことは嬉しいですが、その分保険料は多額になります。

万が一の備えるために保障を買うわけですので、保険料は節約したいですよね。

上記のイメージを見てわかるように、必要額はどんどん減少しています。

子ども達の成長に合わせて、小学校卒業、中学卒業、高校卒業、そして大学卒業と教育費の負担を中心に生活費も減っていくので、万が一の際のリスクも縮小していくことになります。

保険を勧められ4000万の死亡保障をずっと買い続けるのは無駄があると言えます。

生命保険の3つの基本形と買い方の違いを知ろう!

必要な保障額とその額はライフステージによって減額していくことを知りました。

それではその保障をどのように保険で備えればいいかを考えていきましょう。

ちょっとした保険用語もこの際学んでしまいましょう!

生命保険には基本となる3つの形があります。

ひとつめは定期保険

これは読んで字のごとく、期間を定めた保険です。

保険期間を1年や10年、15年と定めた間、保険料を払うことで保障を準備できます。

定期券なども期限が過ぎれば使えないのと同じように、定期保険も期限をこえると保障はなくなります。

特徴としてはお金が一切戻ってこない掛け捨てではありますが、少ない金額で高額の保障を買うことが可能です。

現金での貯蓄をしつつ、保険料を安く抑えつつ高額な保障を備えたい時におすすめです。

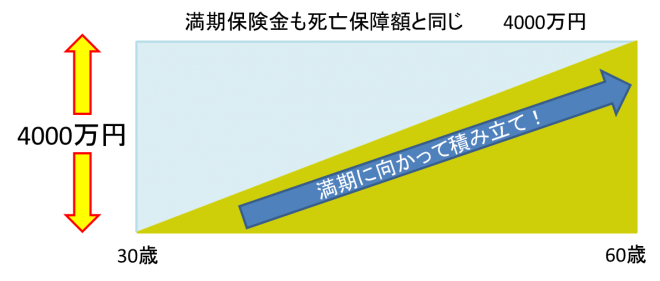

ふたつめは養老保険

これも逆に読むと、老後を養うための保険となります。

その意味通り、非常に貯蓄性の高い保険です。貯蓄性が高いということはその分高額な保険料となります。

詳しく特徴を説明すると、死亡保障額とあらかじめ定めた満期に貰えるお金が同額になるような仕組みです。

月々の保険料をそのまま貯蓄しているといっても良いので、この場合は4000万の死亡保障を備えつつ、保険料は満期までの30年間で割った額が1年分の保険料と考えて間違いありません。

貯蓄を主たる目的としつつ、死亡保障も備えるといった場合は需要がある保険です。

定期保険と養老保険に言えることは、両者とも期限を切れたら保障が完全になくなることです。

再加入したいと考えても、その年齢時の保険料となるので30歳の時より確実に高額になりますし、また健康状態によっては加入も出来ないかもしれないことに注意が必要です。

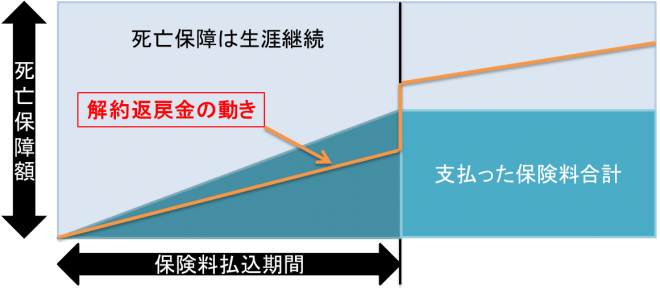

最後に終身保険

これも逆から読んでみると、身が終わるまでの保険となります。

つまり一生涯保障する保険です。

必要な死亡保障を準備しつつ、掛け捨てではないので貯蓄もされていく。

保険料の負担は定期保険より高く、養老保険より安くなります。

保険料を支払う期間を決めることで、車のローンのように支払い期間を終えると車は自分の所有物になるように、終身保険も支払い期間を終えると保障だけが残ることになります。

そして終身保険の最大の特徴は、支払った保険料で構成された積立金(解約返戻金)が解約しない限り少しずつ増額していくメリットがあります。

支払った保険料より貰える解約返戻金が高くなることは少なくありません。

死亡保障を備えるなら組み合わせの購入で柔軟に対応!

定期保険に養老保険に終身保険と3つの生命保険の形を学んでいきました。

そして必要な死亡保障額は年々減額していることも学びました。

ではそれを踏まえてどのように死亡保障を購入すれば良いのかというと

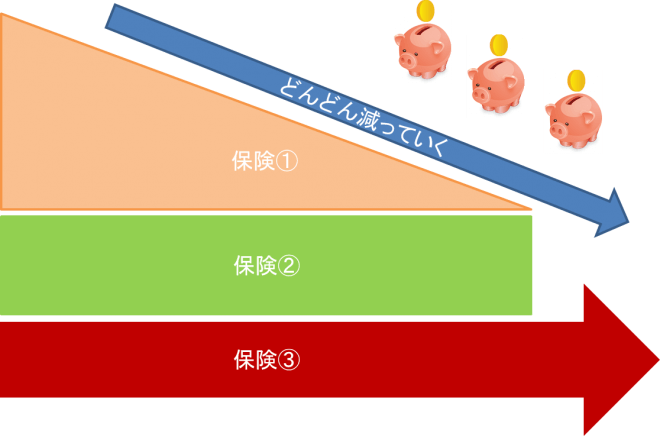

組み合わせて備えることです!

こんなイメージです。

終身保険や養老保険を活用しつつ、定期保険でも備える。

さらには保険①のように保障が年々減額していく形の収入保障保険という保険商品もあるのです。

上手く組み合わせることで、貯蓄が増えたりとマネープランが変わった時に柔軟に対応することが出来ます。

この考え方を前提に教育資金の確保が目的となる学資保険も一緒に検討すると、更に賢く保険を活用することになります。

保険は勉強せずにいるとトータルで必ず損をします。

ですが自身にあった必要な保障とその額を知り買い方を上手く組み合わせることで、損するどころか保障を買いつつ、将来的には支払い保険料以上のお金が戻すことも容易となります。

家計と保険の見直しで貯蓄を加速させよう!