妊娠中や出産、産後は想定外のトラブルなどで入院が長引き、医療費が高額となってしまうことも少なくありません。

治療の為の医療費は健康保険が適用されるので一先ず安心とはいえ、支払額が大きくなると家庭への経済的打撃は甚だ大きいです。

ですが、高額療養費の制度を上手く活用できれば思った以上のお金が戻ってくるようになります。

このページではそんな医療費の負担を軽減する公的保障制度を紹介していきます。

キーワードは8万100円+α!自己負担の限度額を覚えておこう!

健康保険がある日本での通常の自己負担は3割です。

助かりますね。

しかし3割負担であっても総医療費が30万、50万、あるいは100万円となった時は、自己負担9万、15万、30万と大きな負担になってきます。

こういった場合、健康保険に加入していれば高額療養費というサポート制度を利用できお金が戻ってきます。

では高額療養費はどんな制度なのかというと、1ヵ月の医療費が一定額を超えた場合に、超過分のお金が戻ってくる制度となります。

正確な金額を計算するのは面倒なので、ざっくりと以下のように覚えておきましょう。

「8万100円+αを超えた金額は戻る!」

とはいえ、計算式がないと意味がわからないと思いますので、わかりやすい金額での計算事例を紹介します。

8万100円+αの部分の正確な形は、

8万100円+(総医療費-26万7000円)×1%(と赤字の部分がαです)

これを使ってわかりやすい金額の支払事例を計算してみます。

例)総医療費が100万円かかり30万円の自己負担分を窓口で支払。

8万100円+(100万-26万7000円)×1%

8万100円+7330円

自己負担限度額 8万7430円

支払った医療自己負担分 30万円

高額療養費で戻るお金 21万2570円

21万2570=30万-8万7430円

といった計算になります。

上記は厳密には標準報酬月額が28万~50万円の人の計算となりますが、この+αの部分がさほど大金にはならないことを知っていれば、高額療養費の制度で覚えておくのは「8万100円+α」以上となるお金は戻ってくるで最低限困ることはありません。

高額療養費をまとめると、

支払った医療費-自己負担額限度額=戻ってくるお金

となります。

ここでの自己負担限度額が8万100円+αというわけです。

高額療養費の制度を活用する時の注意点

この制度なのですが、一つ大きな注意点があります。

それは制度の適用条件が1ヵ月単位で受けた保険適用内の治療に対してとなっており、この1ヵ月というのが中々くせ者だったりします。

自己負担額の限度額(8万100円+α)は同一世帯であれば、家族の医療費も合算で計算することが出来ます。

注意したいのは妊娠中や出産、産後などの入院が月をまたぐ場合です。

あくまで1ヵ月単位での計算となるので、月で分断してしまうと自己負担限度額を超えないこともあるので要注意です。

「事前認定」と「事後申請」と二つの受給方法について

事前認定とは?

あらかじめ入院などが長期化して医療費が高額と予想出来る時に進めることが出来ます。

会社勤めの方は会社の健康保険の窓口に相談し、国民健康保険の方は役所に限度額適用認定を申請します。

すると「健康保険限度額適用認定証」をもらうことができるので、これを入院時や退院前に提示することで、自己負担額+食事代だけなどの支払にすることができます。

事後認定とは?

例えば出産に際し緊急の帝王切開分娩と予想しない状況となってしまい、医療費も高額となる場合等がこれにあたります。

この場合は順番通り、退院時に自己負担3割を支払い、その後高額療養費の支給を申請という流れとなります。

事後認定の場合は申請から約1~3か月後くらいで自己負担限度額を超えた分が戻ってくることになります。

自己負担限度額のついて詳細説明

高額療養費については8万100円+αを超えた分の医療費支払い額が戻ってくると覚えておけば大丈夫と紹介しましたが、これは大半の方がこの条件にあてはまるというだけで全ての方がこの条件にはなりません。

それでは正確に知るためには少し細かいですが勉強していきましょう。

会社勤めの方は毎月給与明細に額面と手取り金額が記載されています。

額面とは基本給に加え残業代や交通費や各種手当が合計された金額のことです。

手取りとは額面より天引きされる住民税や源泉徴収税などの税金、社会保険や雇用保険が引かれた金額のことです。実際に振り込まれる金額とも言えます。

手取りはだいたい額面の8割ほどと言われていますが、今回は額面の金額を思い出してください。

額面は健康保険料を決める際の月給区分にも用いられ、標準報酬月額と言います。

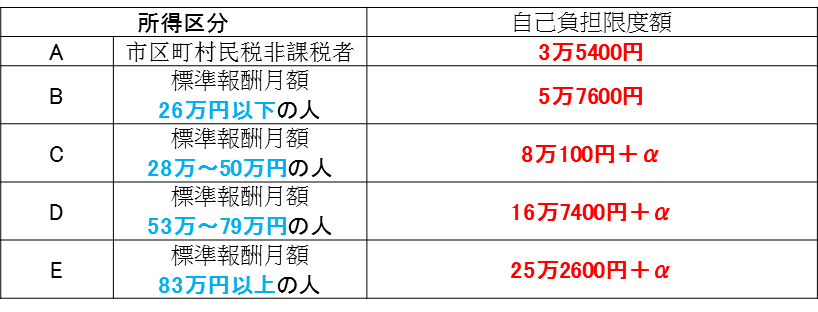

この額が28万~50万円の人の区分が8万100円+αの自己負担限度額と決められています。

上記のように所得区分は5つにわかれています。

共稼ぎ家庭でそれぞれ健康保険被保険者であれば各自で確認。国民健康保険の場合は世帯収入で見てみましょう。

DやE区分といった上位所得者の場合は計算式の一部が異なってきますので、あくまで自分の所得区分と自己負担限度額の確認としてください。

高額療養費まとめ

・1ヵ月の自己負担限度額を超えた人が受けられる

・事前認定と事後認定と手続きは2パターン

・戻る額は自己負担限度額を超えた金額分

・自己負担額は所得区分で決まる

・8万100円+αを覚えておけば大丈夫

高額療養費の制度があるので、1ヵ月に支払う医療費の限度があり急な経済的負担は最小限で済みます。

万が一の際に焦る事のないようにしっかり覚えておきましょう。

家計と保険の見直しで貯蓄を加速させよう!