子ども1人にかかる教育費は1000万円超!

こんな言葉を聞くと、不安を抱くパパママは多いのではないでしょうか。

しかし、この数字は事実。

0歳から22歳の大学卒業までの教育費を合算するとやはり1000万円前後を先輩パパママは使っています。

ただ幸いにもまだまだ時間があり、工夫をすることで全然不安になる金額ではありません!

特に今現在まだ妊娠中、子どもが0歳というパパママは一番ラッキーでしょう。

教育費の積立は、夫婦で真剣に検討して行動に移せた時期が早ければ早いほど有利に運び、貯蓄難易度は下がります。

今回はファイナンシャルプランナーとして、パパママの気になる教育費について、実際に詳細金額やおすすめの貯蓄プランなどを紹介していきます。

教育費はどれくらいかかるのか?各時期や公立私立での金額の違い

そもそも教育費用って言葉と、1000万近い数字がざっくりとし過ぎていて、どこか他人事のように捉えているパパママが多い気がしています。

だからこそ、夫婦で一度現時点で全然構わないので、愛するわが子の進路による教育費の試算を進めています。

良かったら計算機を準備して、簡単な掛け残と足し算にお付き合いください。

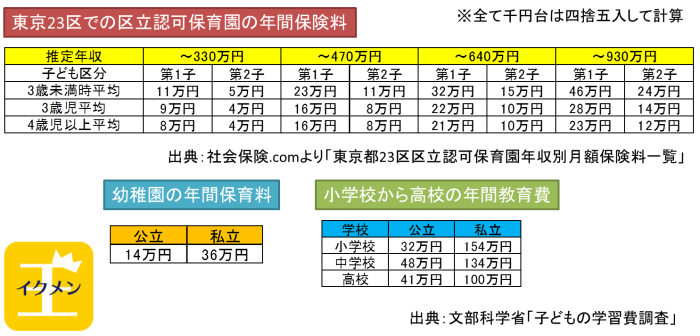

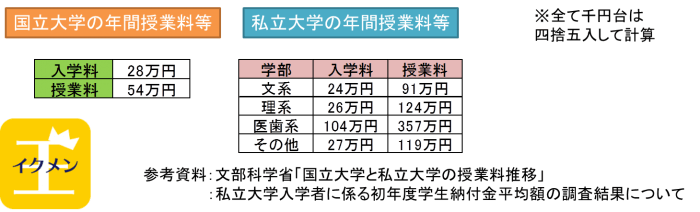

教育費の計算用の参考資料

上記は管理人が画像の参考資料をもとに、千の位を四捨五入して作成した平均支出の一覧です。

ここで言う教育費には、学校教育費と学校外活動費を合算した数字となっています。

一般的に教育費用というとこの、学校教育費と学校活動費の合算での費用ということを覚えておきましょう。

習い事やテキスト代などの教育費に関わる全てのパパママが捻出しなければいけない費用という意味ですね。

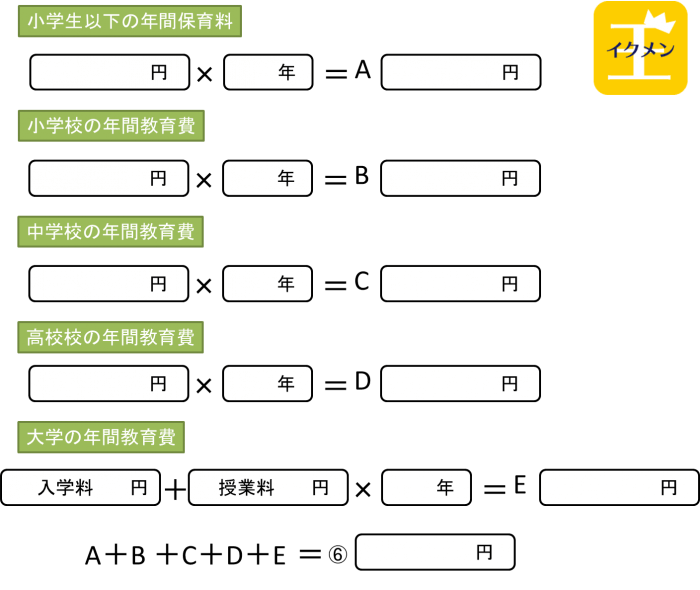

現在のパパママの進路希望で簡単に教育費を計算してみよう!

上記のシンプルな計算式に当てはめて、幼児期、小学生、中学生、高校生、大学生の各時期の教育費用を合算してみてください。

一度自分達で簡易的にでも計算をしてみると、中々忘れることなく教育費用について刻まれるのでおすすめです!

ちなみに大学の教育費用は20年前と比較すると、インフレ傾向にあり、国公立大学であれば約20%の増大、私立文系であれば18%近い増大となっています。

進路別の教育費の総額はいくらになる!?

パパママ独自の計算は出ましたか?ある程度リアリティのある数字が導かれたはずです。

医歯系でない限りは、1000万超という数字に納得されたと思います。

進路別モデルケースごとの教育費合算

| 全て公立 | 幼と大が私立 | 小だけ公立 | 全て私立 | |

| 幼稚園 | 42 | 108 | 108 | 108 |

| 小学校 | 192 | 192 | 192 | 924 |

| 中学校 | 144 | 144 | 402 | 402 |

| 高校 | 123 | 123 | 300 | 300 |

| 大学 | 244 | 388 | 388 | 388 |

| 合計 | 745 | 955 | 1390 | 2122 |

| 大学自宅外合計 | 961 | 1188 | 1623 | 2355 |

※単位は万円。私立大学は文系として計算。

親としては全て国公立で進学して欲しいと願うのがわかりやすいくらい、わかる教育費の一覧となりますね。

全て私立での進学とすると、倍の2000万超の教育費がかかるというのもポイント!

ただ、やはり多くは幼稚園と大学だけが私立でのパターンでしょう。

教育費合計955万円。自宅外での合計で1188万円。

と、この辺りがパパママの教育費の基準として知って欲しい金額となります。

子ども1人あたりの教育費は1000万超という言葉は事実なのです…

教育費1000万超を目指す前に!各時期の傾向と注意点

大学卒業までストレートで進学したとして、0歳から22年間!

月換算で22年間は264カ月。パパママの想定進路に合わせて今から月毎の積立を開始したいもの。

気づけば教育費が貯まってたということは有り得ないことで、貯蓄は現実的で能動的な努力の結果だとまず自覚してください!

そんな教育費用の貯蓄ですが、子どもの成長時期に合わせて貯め時や支出がかさむ時期などがやはり存在するので、ざっくりと各時期の傾向を紹介していきます。

幼児期の教育費貯蓄と支出の注意点

この時期は公立であれば一番の教育費貯蓄の大チャンスです。

保育園を利用する場合は認可外保育園の選択肢しか選べない場合は、大きな月額負担となることも覚悟が必要。

場合によっては待機児童ゼロや保育施設が充実しており、認可保育園に入園しやすい自治体の地域への引っ越しもあり。

幼児期が貯め時というのが、パパママにとって軽視されがちな事実で、小さいころからの習い事に気合を入れすぎて支出を増やすことも考え物かもしれません。

また、世帯所得が既に高い晩年夫婦はこの時期の支出が増える傾向にあるので、より強い意識で貯蓄にまわしましょう!

小学生の教育費貯蓄と支出の注意点

公立、私立でまったく別の支出となります。

私立の小学校を6年間通学させるとこの時期だけで1000万近い教育費の支出となり、非常に大きな負担となることは間違いありません。

私立通学者は習い事なども高額になる傾向になり、背景には見栄商品もあると言えます。

周りと合わせすぎるのも危険なので注意が必要な時期。

基本的に小学生の4年生以降は、中受験など含め習い事の負担が増えていきます。

ただそれでも公立の場合は、小学生の時期は貯め時です!

中学生の教育費貯蓄と支出の注意点

中学時期は学校外費用が増えていく傾向にあります。

塾や家庭教師に習いごとなどなど、小学生や高校生と比べても学校外費用の割合が大きいのが特徴です。

私立中学の学生でもその傾向に変化はありません。

この時期は少額でも良いので、継続している教育費の貯蓄にとどめるだけでもOKでしょう。

高校生の教育費貯蓄と支出の注意点

教育費の貯蓄の目標は高校生3年生の秋冬といっても過言でなく、ここから大学入学直後が一番の支出額となる時期となります。

ただその時期までは、中学時代よりも習い事は落ちつく傾向にあり、支出は鈍化します。

この時期に入るまでに、大学受験前後の最大の貯蓄は終えているように学資保険など組んでおきたいですね。

大学生の教育費貯蓄と支出の注意点

ここは子どもの選択によって必要費用が大きく変動する時期となります。

自宅から通うのか、下宿するのか?文系理系、国公立化私立なのか?

と、まったく変わります。

とはいえ、親としては私立大文系の授業料くらいまでは負担し、あとは給付型奨学金を狙ってもらう、無利子の奨学金を利用してもらう、生活費はアルバイトで自身で捻出してもらうなどなど、親子で相談をして、全て親が責任を背負う必要はないと言えるでしょう!

特に私立医歯系はまったく別のレベルの教育費負担となるので、我が子に簡単に目指してね!とは言えないですね。

と、各時期の特徴を簡単にまとめてみました。

大切なことは、教育費の支出には常に想定外のことが起きるということ!

親子の進路の考え方が変わるので、親の想定通りの進路に行くことはないと覚悟を決める必要があります。

当然、教育費の貯蓄もかつかつではなくある程度余剰金があるようにしておきたいもの。

教育費を負担する人(親)、と実際に教育費を使う人(子)違うからこそ、読めないのが教育費の総額です。

都内近郊に住んでいるのに関西圏の大学に進学したり、公立に進学して穂いいのに強い意志で中学受験を望みだすなど、想定外は山ほどあります。

想定外の帳尻合わせを学校外費用を削るなど、時期ごとに工夫をして教育費の貯蓄計画を極力崩さないように頑張りたいところですね!

ファイナンシャルプランナーが教える誰でもできる教育費貯蓄プラン!

長々と教育費について書いてきましたが、ようやく本題となる「ではどう貯めるか?」です。

基本的に、高校までの各教育費用は各年の収入や別の貯蓄でまかなるのが大前提となるプランとなりますが、この方法であれば家計の負担も最小限で誰でも私立文系の入学金や4年間の授業料を無理なく準備することが可能です!

教育費の支出の一番のピークを楽々と乗り越えるので、ぜひ出来るだけ早い時期からパパママには導入して欲しいですね。

児童手当の隔離と月1万円の貯蓄だけで400万円以上!!

児童手当みなさんどうしてますか?

子ども1人につき、生まれた月によって最大11万円の差にはなりますが、約198万円~約208万円を貰える制度である児童手当。

ここでは最小の198万円として計算していきます。

ポイントはこの児童手当を一切手をつけないこと。

世帯主の口座に入金されたら、その分は別の口座に移動させるなどして、徹底的に隔離して使わないようにしましょう。

加えて、子どもが生まれてから毎月パパママで1万円を児童手当の隔離口座と同じ口座に貯めていくだけ!

月1万円を12ヵ月、さらに高校卒業時までの18年間とすると、

10000円×12×18=216万円

を貯めることが出来ることになります。

児童手当の198万円

月1万貯金の216万円

これで合計414万円もの貯蓄が出来ることになります!!

先程紹介した大学の諸費用も、私立文系であれば入学金と4年間の授業料の合計388万円は全然この貯蓄で支払うことが出来る計算となります。

進路別モデルケースごとの教育費合算

| 全て公立 | 幼と大が私立 | 小だけ公立 | 全て私立 | |

| 幼稚園 | 42 | 108 | 108 | 108 |

| 小学校 | 192 | 192 | 192 | 924 |

| 中学校 | 144 | 144 | 402 | 402 |

| 高校 | 123 | 123 | 300 | 300 |

| 大学 | 244 | 388 | 388 | 388 |

| 合計 | 745 | 955 | 1390 | 2122 |

| 大学自宅外合計 | 961 | 1188 | 1623 | 2355 |

※単位は万円。私立大学は文系として計算。

ただ私立文系でも、自宅外からの通学となると合計で621万円ほどかかるので、207万円程の不足となってしまいます。

とはいえ、その不足分まで両親がカバーするべきかというと意見はわかれるはずです。

学費に入学金を出して貰えるだけでどれだけ幸せか、しっかり理解できる子どもに育てたいのが親ではと思っています。

不足分は、まずは高校1年生から給付型奨学金を狙るようにする、無利子の奨学金を生活費の一部として借りる、アルバイトなどもして生活費の一部は自己で捻出するなどなど、方法は様々あると思います。

重要なことは、児童手当の隔離と月たった1万円を18年間貯め続けることでどんなパパママであろうと大学の諸費用を全て準備することが出来るということ!!

複数の金融商品でカバーするポートフォリオを組んでもOK!

児童手当の隔離で198万円の貯蓄、月1万円の貯蓄を18年間で216万円。

上記は是非取り組んで欲しい教育費の準備です。

上記に前述した貯蓄をしやすいタイミングなどに応じて、世帯収入などにもよりますが、1万円から2万円ほどを、追加で貯蓄に回せることが出来れば、大学の諸費用は私立文系だけなく、理系や自宅外などにも対応できるような額を作ることもできるでしょう。

| 児童手当/15歳まで | 198万円 |

|---|---|

| 月1万円/18歳まで | 216万円 |

| 月1万円/12歳まで | 144万円 |

| 月1万円/6歳まで | 72万円 |

| 合計 | 630万円 |

例えば、こんな感じの貯蓄費用の貯蓄計画。

児童手当は自己負担はないので、とにかく隔離する仕組みを作るのが大前提です!

小学校入学までが一番負担が大きい月3万円の教育費の貯蓄。

小学校在学中は月2万円の教育費の貯蓄。

中学校から高校卒業の負担が大きい時期には月1万円の貯蓄。

と、貯蓄しやすい時期に頑張って貯蓄割合を増やし、じょじょに貯蓄額を減らしていくのがポイントです!

このように貯蓄を頑張る時期をずらしておくことで、負担を最小限にしつつ、最大限の効果となって巨額の教育費を貯めることが出来ます!

もっと言えば、以下のように全て金利の低い預貯金で貯めることは勿体ないと言えます。

| 児童手当/15歳まで | 198万円⇒学資保険で増やす |

|---|---|

| 月1万円/18歳まで | 216万円⇒ネット積立定期 |

| 月1万円/12歳まで | 144万円⇒低解約返戻型終身保険で増やす! |

| 月1万円/6歳まで | 72万円⇒ジュニアNISA |

| 合計 | 630万円 |

上記例は教育費用を複数の商品に分散させた、時間差ポートフォリオとでも言いましょうか。

様々な金融商品を受け取る出口なども意識しつつ、分散させ、かつ緩やかに増やしていくことが可能なので、非常におすすめの方法です。

| 投資信託 | 2~7% |

|---|---|

| 低解約返戻型終身保険 | 1.3~1.5% |

| 学資保険 | 1.3% |

| 定期預金 | 0.1~0.3% |

| 普通預金 | 0.01~0.02% |

上記はそれぞれの金融商品の年利を銀行金利に換算した数字です。

様々な金融商品にばらけて備えることで、リスク対策にもつながるので、結果的には全て預貯金で貯めたとした630万と利息よりも、700万円超に増やすことも全然不可能ではありません。

※上記学資保険と低解約返戻型終身保険はトップ商品である、ソニー生命の学資保険スクエアとオリックス生命終身保険ライズの数字。

子ども1人の教育費1000万超は事実!FPがおすすめ貯蓄プランを紹介!まとめ

いかがだったでしょうか?

子ども1人の教育費が1000万円超かかることは紛れもなく事実ではありましたが、しっかりとパパママはその現実を知り、早い段階から計画的に準備することで、誰でも大学の諸費用は準備できそうですよね。

ポイントは、児童手当の隔離と月1万円からの貯蓄です!

そして、開始時期は早ければ早いほど効果が出るのが貯蓄です。

ぜひパパママと真剣に話し合い、将来の教育費用の準備をスタートしましょう!

まずは夫婦の自身の健康状態や生活習慣を顧みる良いタイミングとし、家族の今後のライフプランシミュレーションをしつつ、教育費用の準備手段を学資保険だけじゃなく検討してみると良いでしょう!

キャンペーン中の学資保険は以下でチェック!