学資保険を選ぶ際、返戻率の高さは一番のポイントです。

フコク生命の学資保険「みらいのつばさ」も高い返戻率で人気の保険商品です。

フコク生命はサンリオのキティちゃんの載っているパンフレットなどで見たことあるかもしれません。

みらいのつばさは高い返戻率だけでなく、兄弟姉妹がいればググッとお得になる他社にはない制度を採用しているので、兄弟の多い家庭にとっては有り難い割引となります。

そんなオンリーワンの特典を持つフコク生命の学資保険ですが、どんな契約内容になるのかメリット、デメリット交えて紹介していきます。

フコク生命の学資保険「みらいのつばさ」おすすめ契約例は!?

フコク生命の学資保険「みらいのつばさ」は大きく2つのプランから選ぶことが出来ます。

高い返戻率を実現するプランは「ジャンプ型」と呼ばれる、大学入試、就職時に手厚い学資金を受け取る仕組みの学資保険。

幼稚園から小中高の入学祝い、大学入学、成人祝い、そして就職祝いと節目節目に祝い金や学資金を貰うことが出来るプラン「ステップ型」もありますが、おすすめはやはり「ジャンプ型」となります。

フコク生命の学資保険「みらいのつばさ」おすすめ契約例

学資保険を検討しているパパママが気になるのは各社の返戻率の高さ!

フコク生命でも人気なのは高い返戻率となる「ジャンプ型」となります。

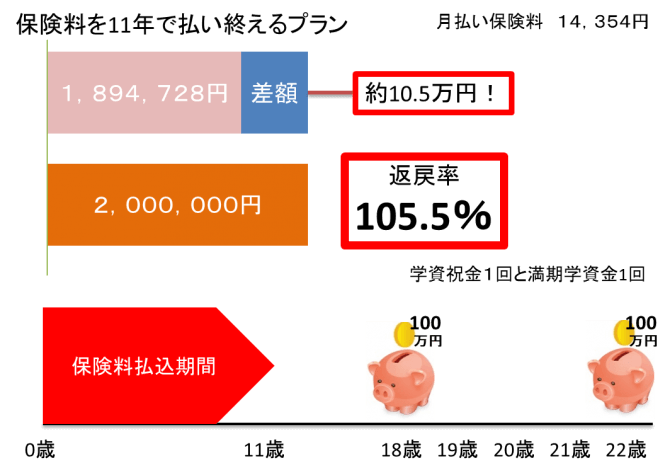

上記は男性30歳、子ども0歳での試算での契約例。

| 返戻率 | 105.5% |

|---|---|

| 保険料 | 14,354円 |

| 支払総額 | 1,894,728円 |

| 受取学資金 | 2,000,000円 |

| 増える金額 | 105,272円 |

月払いなので年払いでの他社トップクラス学資保険の返戻率には負けますが、105.5%は充分高い返戻率と言えます。

月額保険料も1.5万円を切り、家計の負担も大きなものではないのもポイントです。

上記は受取学資金額総額を200万円で設計していますが、年払いにして、さらに受取総額400万円など基準学資金額を増やすことで更に高い返戻率を目指すことも可能です!

その場合、他社学資保険と比べてもトップを争う返戻率を実現できるのも魅力的な学資保険と言えます。

基本はこのジャンプ型の11年払込プランが「みらいのつばさ」のおすすめ契約と言えるでしょう。

あくまでフコク学資保険で高い返戻率を目指す契約方法が上記というだけで、17歳、14歳までの払込などもあるので自分にあった保険料と返戻率を決めるのが良いでしょう。

とはいえ、フコク生命の学資保険みらいのつばさを検討するのであれば上記の11年払いや大きな学資金額での設計でないと他社と比較して魅力は少ないと言えます。

学資保険人気NO.1であるソニー生命の学資保険スクエアと比較をして、フコク生命学資保険みらいのつばさをどうするか検討するのが現状ではベストです!

フコク生命学資保険「みらいのつばさ」のポイント!

・高返戻率ならジャンプ型

・業界独自の兄弟割引でさらに返戻率アップ!

・払込期間は11歳、14歳、17歳までの3択

・満期は22歳固定

・出産予定日140日前から加入可能

・支払いは口座振替のみ

・契約者死亡や所定状態で支払免除

と、ざっとあげると上記のようになっています。

フコク生命学資保険みらいのつばさの返戻率比較

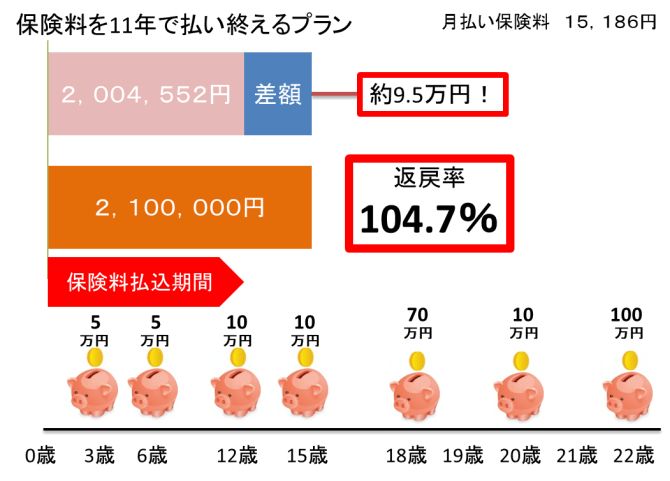

30歳男性、子ども0歳での返戻率比較

11歳までの払込期間での試算となります。

| ステップ型 | 月額保険料15,186円/返戻率104.7% |

|---|---|

| ジャンプ型 | 月額保険料14,354円/返戻率105.5% |

と返戻率はジャンプ型のほうが若干高くなるほどなので、11歳までの短期での払込であればジャンプ型、ステップ型と返戻率以外のパパママの意向で決めるのが良いでしょう。

返戻率を第一優先にするのであれば、ソニー生命の学資保険スクエア一択なので・・・

フコク生命学資の保険料払込は3パターンから選択

学資金の受取金額を決めたら、次は保険料をどのくらいの期間で支払うかを決めます。

これによりパパママの払う保険料が試算できます。

選択できる払込期間は3つ!

11歳払込

14歳払込

17歳払込

上記契約例では、みらいのつばさの最短である11歳までを払込期間にしており、保険料は少し高くなっています。

17歳までの払込が最長で、以前はこの17歳払込しか選択肢はありませんでした。

次に14年間の払込、そして最高返戻率となる11年間の払込。

この3つから払込期間を選び、年払いや月払いを選ぶようになります。

子どもと契約者の契約可能年齢は広い!

・子どもは0歳~7歳まで加入可能

・契約者は男性18歳~60歳/女性16歳~64歳

上記が基本的な契約条件なのですが、覚えておいて欲しいのは子どもが7歳でも加入できること!

後述する兄弟割引を活用するのも可能なパパママは多いのではないでしょうか!?

多くの保険会社で6歳までが多いなか7歳まで可能なのは1つのポイントと言えます。

フコク生命学資保険みらいのつばさ独自の仕組み「兄弟割引」

フコク生命の学資保険独自の割引制度となる「兄弟割引」。

どのような割引なのかというと、満期保険金額10万円につき月額10円の割引となっています。

満期保険金額とは、大学入学時などに貰う増額された金額のことです。

満期金300万円や200万円など契約当初に決める学資保険の目的となる確保したい教育資金のことです。

月額10円と聞くと少なすぎない?と感じるかもしれません。

しかし、ちょっと待ってください。

月額10円ではなく、総額での割引を考えてみると話は変わってきます!

受取学資金総額200万なら割引は月額200円!

満期金として総額200万円を確保する学資保険「みらいのつばさ」を契約するとしたら、

200万円なので月額が200円の割引です。

年間で2400円の割引となり、17年間の払い込みなら4万800円にもなります。

これを返戻率として考えると1から2%ほど高くなる計算です。

同時に入る必要はなく、第一子が生まれた時に入っていれば、第二子での加入時に適用される制度となっています。双子などの際は最初から検討してもいいですね。

この兄弟割引は実質返戻率をあげることにもなるので、兄弟姉妹での学資保険を検討しているパパママ、また第2子を考えているパパママにはフコク生命みらいのつばさはオススメの学資保険と言えるでしょう!

フコク生命学資保険のみらいのつばさの注意点!

詳しくは後述しますが、みらいのつばさはジャンプ型もステップ型も満期金を受け取れるのが22歳となっています。

満期は22歳に基本は固定となっていることに注意が必要です。

22歳は順調に進学すれば大学卒業後の年です。

一番資金が必要な大学在学時に貰いたいという需要に手厚く対応しておらず、大学入学時に貰える学資金以外では、唯一ステップ型で20歳の成人祝い金に少し貰えるのみとなっています。

満期を繰り上げることも契約段階で可能ではあるのですが、返戻率が下がってしまうので、そこまで検討するのでばソニー生命の学資保険スクエアなどの高い返戻率で柔軟な設計ができる学資保険が良いでしょう!

フコク生命学資保険「みらいのつばさジャンプ型」の商品詳細

みらいのつばさジャンプ型はシンプルなのでわかりやすい仕組みとなっています。

スタンダードな学資保険といえるジャンプ型は、「大学進学と就職時に学資金を受け取るタイプ」と言えます。

みらいのつばさジャンプ型の受取は手厚い2回!

ジャンプ型はまとまった金額を合計2回の支払となっています。

契約時に決める基準学資金に対する割合は

| 18歳 | 100% |

|---|---|

| 22歳 | 100% |

となっています。

基準保険金100万としたら受取総額は200万円の学資保険となり、

18歳で100万円の大学入学祝い金。

22歳で100万円の就職&卒業祝金。

といった受取例となります。

画像は公式HPより引用

画像は公式HPより引用

フコク生命学資保険「みらいのつばさジャンプ型」返戻率比較

ではここでジャンプ型の各払込期間での返戻率例を紹介します。

子どもの年齢は0歳の同条件で試算。

「ジャンプ型」各年齢での年払いと月払い返戻率比較

11年払込済の場合

| 男性 | 女性 | |

| 25歳 | 105.6% | 105.8% |

| 30歳 | 105.5% | 105.7% |

| 35歳 | 105.3% | 105.6% |

14年払込済の場合

| 男性 | 女性 | |

| 25歳 | 103.9% | 104.2% |

| 30歳 | 103.8% | 104.0% |

| 35歳 | 103.5% | 103.8% |

17年払込済の場合

| 男性 | 女性 | |

| 25歳 | 102.1% | 102.5% |

| 30歳 | 101.9% | 102.3% |

| 35歳 | 101.5% | 102.0% |

みらいのつばさを検討するのであれば、返戻率が高くなる11歳までの払込を目指したいところ!

受取総額200万であれば、そこまで月額保険料も高額にならないので児童手当を最大限に活用する学資保険のプランとしてはピッタリかもしれませんね。

児童手当総額が198万円なので!

フコク生命学資保険「みらいのつばさステップ型」の商品詳細

みらいのつばさステップ型を一言でいうのであれば、「幼稚園から大学、就職の節目節目のお祝い金を受け取るタイプ」と言えますね。

みらいのつばさジャンプ型の受取は小まめに7回!

ステップ型はまとまった金額を2回と各節目での祝い金5回の合計7回もの受取となっています。

契約時に決める基準学資金に対する割合は

| 3歳 | 5%/幼稚園入園祝金 |

|---|---|

| 6歳 | 5%/小学校入学祝金 |

| 12歳 | 10%/中学校入学祝金 |

| 15歳 | 10%/高校入学祝金 |

| 18歳 | 70%/大学入学祝金 |

| 20歳 | 10%/成人祝金 |

| 22歳 | 100%/満期学資金 |

となっています。

基準保険金100万としたら受取総額は210万円の学資保険になります。

公式サイトに非常にわかりやすい画像があったので引用させていただきました。

画像は公式HPより引用

画像は公式HPより引用

フコク生命学資保険「みらいのつばさステップ型」返戻率比較

ではここでステップ型の各払込期間での返戻率例を紹介します。

子どもの年齢は0歳の同条件で試算。

「ステップ型」各年齢での年払いと月払い返戻率比較

11年払込済の場合

| 男性 | 女性 | |

| 25歳 | 104.8% | 105.0% |

| 30歳 | 104.7% | 104.9% |

| 35歳 | 104.5% | 104.8% |

14年払込済の場合

| 男性 | 女性 | |

| 25歳 | 103.1% | 103.4% |

| 30歳 | 103.0% | 103.3% |

| 35歳 | 102.7% | 103.1% |

17年払込済の場合

| 男性 | 女性 | |

| 25歳 | 101.4% | 101.7% |

| 30歳 | 101.2% | 101.5% |

| 35歳 | 100.7% | 101.3% |

返戻率はジャンプ型より若干下がりますが、ステップ型は幼稚園、小学校、中学、高校、大学と入学のシーンで貰うことができ、学資保険の恩恵を感じることができるで積み立ても苦も無く継続できるかもしれません。

学資保険を祖父母と協力して2本だてて準備しようと考えているのであれば、このタイプが感謝の気持ちも早く伝えられ祖父母にとってはベストなプランとも考えられますね。

フコク生命学資保険「みらいのつばさ」まとめ

・高返戻率ならジャンプ型

・業界独自の兄弟割引でさらに返戻率アップ!

・払込期間は11歳、14歳、17歳までの3択

・満期は22歳固定

・出産予定日140日前から加入可能

・支払いは口座振替のみ

・契約者死亡や所定状態で支払免除

兄弟姉妹がいるのであればまず確認しておきたい学資保険です。

単純な返戻率ではソニー生命の学資保険スクエアをはじめ他社に負けますが、ジャンプ型の受取総額を増やしたり、年払いにすることで返戻率もぐっと高めることも出来ます。

まずは学資保険人気NO.1であるソニー生命の学資保険スクエアと比較検討し、どちらかを選べば問題ないしょう!

キャンペーン中の学資保険は以下でチェック!