FWD富士生命(元AIG富士生命)にも学資保険ならぬ「こども保険」があることをご存知でしょうか!?

非常にシンプルな仕組みのいわゆる保障型学資保険のこの商品。

社名が変更され、まだまだ聞きなれない保険会社かもしれませんが、過去にはめちゃめちゃオススメなガン保険を販売していた元AIG富士生命の学資保険です!

単純に返戻率だけを比較すると保障に手厚い分、当然のごとく元本割れしますが、肝心の保障とのバランスはどうなのか?

ファイナンシャルプランナーがメリットとデメリットを踏まえ紹介していきます。

FWD富士生命の学資保険「こども保険」は貯蓄重視の方は要検討!

まずファイナンシャルプランナーとして結論を言うならば、保障型の学資保険なのでより学資保険で教育資金を増やしたいと考えているパパママには合いません!

保障部分のメインは契約者の万が一の際の養育年金となりますが、これも実はそこまで保障内容に対しての保険料がお得かと言うと実はそこまでではなかったりします。

簡単に紹介していきます。

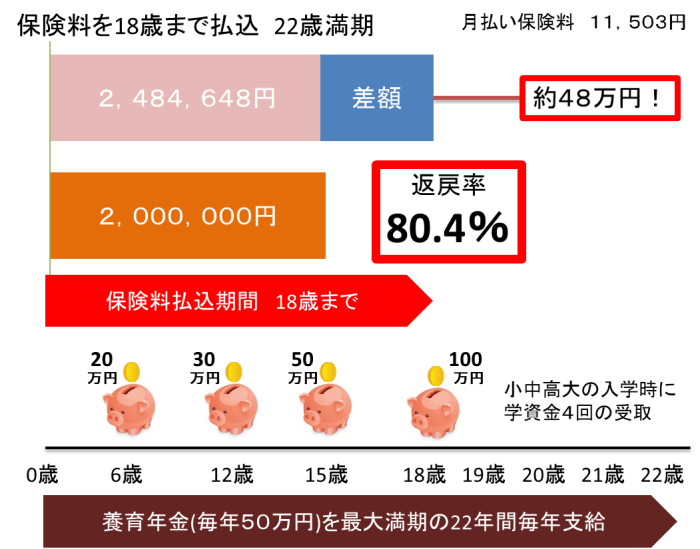

FWE富士生命の「こども保険」契約例

上記はFWD富士生命の「こども保険」の契約例。

| 月額保険料 | 11,503円 |

|---|---|

| 受取総額 | 2,000,000円 |

| 保険料支払総額 | 2,484,648円 |

| 返戻率 | 80.4% |

30歳男性の被保険者であるこども0歳での試算です。

保険料払込期間や学資金の受取パターンも1つしかないシンプルな学資保険なので、他社との比較もそこまで難しくありません。

200万円の受取に対して、払込保険料総額は約248.5万円となり、返戻率は80.4%という数字です。

わかりやすく考えるために差額である484,648円で手厚くなった保障分を買っていると捉えると、返戻率100%の学資保険と万が一の際の保障とわけることが出来ます。

月額換算で約2,244円ほどで、どれくらいの保障があるのか?

これが良い保障と捉えられるならFWD富士生命の「こども保険」はおすすめ!と言えます。

FWE富士生命の「こども保険」の保障内容について

FWD富士生命の「こども保険」は大きく以下5つの保障を備えています。

・毎年支払われる養育年金

・災害死亡保険金

・死亡給付金

・目的である祝金

契約者や被保険者である子どもの万が一の際の保障があるからこそ、学資保険は契約した時点で解約しない限り、将来必ず最初に決めた学資金を確保することが出来ます。

FWD富士生命は、保障型のこども保険なのでこの万が一の際の保障が学資金(この場合祝い金)の100%での確保だけでなく、様々な保障が追加されていると認識すればOKです!

被保険者であるこどもの死亡時の保障

まず考えたくありませんが、保険の契約期間中に被保険者であるこどもが亡くなってしまった場合の保障について。

災害死亡保険金と死亡給付金にわかれており、災害による死亡時はより手厚い保険金が貰える保障となっています。

満期学資金の倍の保障!

| 災害死亡保険金 | 基準学資金×200% |

|---|---|

| 死亡給付金 | 契約年齢や経過年数により異なる |

契約であるパパかママの死亡時の保障

これは一般的な学資保険にはほぼ必ずついている保障である「契約者の万が一の際の保険料払込の免除」は当然あります。

死亡時や所定の高度障害状態というのが適用条件。

FWD富士生命の一番の保障部分は、上記に加えた養育年金となります。

| 養育年金 | 基準学資金×50%を最大22年間(満期まで毎年給付) |

|---|

上記のような死亡保障となっており、契約例ですと毎年50万円の養育年金を最大22年間貰える保障となります。

最大で1320万円の養育年金です。

もちろん、養育年金を受け取ることになっている際には、保険料の払い込みは免除されており、節目節目で貰える学資祝金も全て貰う権利も残っています。

FWD富士生命の「こども保険」をこう考えよう!

パッと見非常に手厚い保障ですよね。

養育年金に保険料払込免除、そして学資祝金の確保!

上記画像のFWD富士生命の「こども保険」の契約例であれば、

| 月額保険料 | 11,503円 |

|---|---|

| 受取総額 | 2,000,000円 |

| 保険料支払総額 | 2,484,648円 |

| 返戻率 | 80.4% |

200万円の受取に加えて、48万4648円でこの保障を買っているということになります。

では月額換算で約2,244円でこの保障は高いのか?安いのか?

というと結論として、高い部類に入ると言えるでしょう。

詳しくは後述しますが、基本的には学資保険を検討する際には、保障型と呼ばれるタイプではなく返戻率を重視したシンプルな貯蓄型学資保険を選択するのがおすすめです!

保障を検討するのはその後で別に行うこと。必ず節約することが可能です!

同じ金額でより大きな死亡保障を準備すること出来ます。あえて貯蓄と保障が一体となった学資保険を選ぶことはありません。

ファイナンシャルプランナーとしては、まず学資保険人気NO.1であるソニー生命の学資保険スクエアの返戻率や商品詳細を確認してからFWD富士生命の学資保険などを再検討をするのをおすすめします。

FWD富士生命の学資保険「こども保険」の商品詳細を解説!

FWD富士生命の学資保険「こども保険」の仕組みは他社商品に比べて非常にシンプルです!

まずはおさらいもかねてポイントを簡単に整理。

FWD富士生命の学資保険のポイントまとめ

・返戻率は保障がある分元本割れする

・万が一の保障が手厚い(養育年金など)

・5年ごとに利差配当が期待できる

・契約者貸付や保険料貸付制度がある

・クレジットカード払いも可能

と、ざっとこんな感じとなります。

返戻率や万が一の際の保障に関しては、前述した内容通りなので割愛します。

以下はそれ以外の商品の仕組みなどを紹介していきます。

FWD富士生命の学資保険の受取りについて

FWD富士生命の学資保険「こども保険」の受取方法や年齢は1パターンしかなく、6歳、12歳、15歳、18歳の合計4回での受取の仕組みとなっています。

基準学資金に対するそれぞれの受取割合は以下

基準学資金額に対する受取割合

| 6歳小学校入学時 | 20% |

|---|---|

| 12歳中学校入学時 | 30% |

| 15歳高校入学時 | 50% |

| 18歳大学入学時 | 100% |

基準学資金が100万としたら、それぞれ20万、30万、50万、100万という受取割合となっています。

FWD富士生命の学資保険の契約条件は?

| 子ども(被保険者) | 0歳~9歳 |

|---|---|

| パパママ(契約者) | 18歳~70歳 |

被保険者となるこどもの年が9歳までの加入できるとはいえ、保険料払込期間が18歳までの固定された仕組みなので、遅ければ遅いほど保険料負担は重くなり、返戻率も低くなるので注意!

保険料の支払が困難な時の救済制度について

FWD富士生命のこども保険は、支払期間が18年間の間に保険料の支払いが困難になった場合を想定して、2つの利用可能な制度があります。

活用しないのがベストではありますが、そういった制度も準備されていると考えれば安心かもしれません。

契約者貸付制度

貸付というと敬遠するパパママは多いと思います。

この制度は経過年数に合わせて変化する解約返戻金の中から、最高90%以内で緊急時の資金として貸付を受けることができる制度です。

自分達で貯めている教育資金の一部を一時的に現金化するイメージです。

やっかいなことに所定の利率で計算された利息がかかるので使わないにこしたことはありません!

保険料振替貸付制度

基本的に他社の保険も全て、保険料の払込がされないまま猶予期間を経過すると失効となり、保険の保障がなくなります。

この制度はそんな失効を自動で防ぐ制度で、解約返戻金の歯に内で保険料を自動的に立替してくれる制度となっています。

とはいえ、タコが空腹で自分の足を食べてしまうようなイメージで、保障が目減りするのでおすすめしません。

結論!FWD富士生命の学資保険「こども保険」をどう考える?

ファイナンシャルプランナーとしてFWD富士生命の学資保険「こども保険」を考えたとき、確かに貯蓄と保障のバランスの取れた学資保険だと思います。

ですが、貯蓄としての学資保険と死亡保障などは別に準備することをオススメしています。

理由は保障の無駄がなくなること、貯蓄重視の学資保険は増え、医療保障や死亡保障も必要であれば別で手厚く安く準備も出来てしまうからです。

実際にバラバラに保障を捉えて、他社比較もしてみましょう!

FWE富士生命の学資保険「こども保険」契約例

上記はFWD富士生命の「こども保険」の契約例でみていくと、

| 月額保険料 | 11,503円 |

|---|---|

| 受取総額 | 2,000,000円 |

| 保険料支払総額 | 2,484,648円 |

| 返戻率 | 80.4% |

保障部分に関しては「契約者の万が一」には、

| 月額保険料 | 11,503円を以後免除 |

|---|---|

| 学資金 | 予定通り200万円を受取 |

| 養育年金 | 毎年50万円×〇年間(満期22歳まで) |

被保険者であるこどもの死亡時には、

| 災害死亡保険金 | 200万円(基準学資金×200%) |

|---|---|

| 死亡給付金 | 契約年齢や経過年数により異なる |

という保障に手厚い学資保険がFWD富士生命の「こども保険」です。

返戻率100%と仮定して、差額は全て上記保障を満期22歳まで購入していたとしたら48万4648円。

月額換算で約2,244円で保障部分を毎月買っているとも考えられます。

であれば予算3,192円でより安く、手厚い保障はないのか!?というと全然あります。

オリックス生命の収入保障で準備する場合の保障と保険料

例えば月額保険料の予算2,244円前後でどのような保障を準備することができるかシンプルなオリックス生命で見てみると、

| 収入保障キープ | 月額1,940円(55歳払済) |

|---|---|

| 死亡給付金 | 毎月10万円×最大25年間 |

上記のオリックス生命の収入保障保険キープ(keep)は、シンプルな死亡保障としては非常にコスパのよい人気生命保険です。

内容もシンプルで、上記保障であれば、毎年120万円を死亡保険金として貰える仕組みです。

最大25年分を貰えることになり、3000万円分の死亡保障です。

経過年数毎に120万円分の保障も減っていくのが収入保障保険の特徴です。

同じ30歳男性でのFWD富士生命のこども保険での養育年金は、最大で1320万円でしたので、死亡保障は別々に用意したようが良いですよね。

途中で貯蓄などで資産が増えたりと、家庭の経済状況の好転によっては別途保障部分だけ解約できるのも大きなメリットです!

今回はオリックス生命の収入保障保険を紹介しましたが、タバコを吸わない方で健康優良体のパパママであれば更に保険料を節約することは可能です。

一体型ですとこうはいきません!

続いて単純な返戻率を重視した学資保険も見ていきましょう。

学資保険の部分は他社ではどれくらいの返戻率になるか!?

上記はFWD富士生命の「こども保険」の契約例。

| 月額保険料 | 11,503円 |

|---|---|

| 受取総額 | 2,000,000円 |

| 保険料支払総額 | 2,484,648円 |

| 返戻率 | 80.4% |

返戻率100%と仮定した時の保険料差額は484,648円でした。

となると学資保険の純粋な金額は、返戻率100%とすると月額で約9,259円を18年間支払い、合計で200万円貰う仕組みです。

予算9,259円で他社ならどれくらいの返戻率の学資保険を準備できるかと言うと、

ソニー生命学資保険の受取200万円での返戻率例

| 月額保険料 | 8,916円 |

|---|---|

| 受取総額 | 2,000,000円 |

| 保険料支払総額 | 1,925,856円 |

| 返戻率 | 103.8% |

と、同じような予算、同じような18歳払込で返戻率や受取総額も増やすことが出来ます。

上記をさらに10年の短期払いにすれば返戻率は107.2%。

それを年払いにすれば返戻率は108%と大きな差となります。

結論!FWD富士生命の学資保険「こども保険」は他社と比較して要検討!

貯蓄と保障のバランスの取れた学資保険ではあるのですが、やはり別々に準備することを考えると他社商品に負けている保険。

それがFWD富士生命の学資保険「こども保険」と言えます。

学資保険を検討しているパパママは基本に戻り、貯蓄重視で返戻率の高い商品をまずは探し、死亡保障や子どもの医療保険などは、その後別々に準備するか決めればOKです。

保障部分は掛け捨てが多く、毎月保障を買うものです。

より安価な保険で準備してこそ、学資保険の返戻率が活きてくると言えます!

まずは学資保険人気NO.1であるソニー生命の学資保険スクエアの返戻率や商品詳細を確認してから他社学資保険と再検討をするのがおすすめです。

キャンペーン中の学資保険は以下でチェック!