独特な羊のキャラクターが特徴的な東京海上日動あんしん生命にも学資保険はあります。

ソニー生命や日本生命の学資保険のような貯蓄型ではない、保障型の学資保険となるので原本割れはしてしまう商品ではありますが、学資保険の持つ貯蓄性と手厚い保障というトータルバランスで見た時に魅力が増すような商品と言えます。

とはいえ、学資保険に高い貯蓄性を求めているパパママにとっては迷わず他社学資保険を選択するのが正解と断言できます。

今回はそんな東京海上日動あんしん生命の学資保険「5年ごと利差配当付こども保険」についてファイナンシャルプランナーとして、貯蓄性と保障内容について徹底紹介していきます。

東京海上日動あんしん生命の学資保険は貯蓄と保障のバランスで考える!

まず結論として、東京海上日動あんしん生命の学資保険「5年ごと利差配当付こども保険」は、学資保険として多くのパパママが期待する返戻率は、元本割れ必至の商品ということ。

シンプルな貯蓄型学資保険ではなく、

学資保険+死亡保障

という貯蓄と保障の両輪を実現する商品設計となっています。

貯蓄性を重視するパパママはソニー生命学資保険や日本生命、明治安田生命などから検討するのが良いでしょう。

東京海上日動あんしん生命の学資保険の返戻率例

30歳男性、子ども0歳での簡易試算。

払込期間は18歳まで、22歳満期、基準学資金100万円での契約例です。

| 月額保険料 | 10,856円 |

|---|---|

| 受取総額 | 2,000,000円 |

| 保険料支払総額 | 2,344,896円 |

| 返戻率 | 85.2% |

上記が返戻率などの数字となりますが、これだけ見ると支払った保険料の約8割5分しか将来受け取れない学資保険なので、商品として魅力は少ないですね。

もちろんそんなことはなく、前述した手厚い保障がついています。

単純計算で厳密には違いますが、保険料支払総額から受取額を引いた金額、この場合は344,896円で特約である養育年金や死亡保障を買っていると考えると良いかもしれません。

この場合は学資保険の部分は返戻率100%としての仮定ですが、保障分がお得であればパパママにとって良い保険と考えることができます

東京海上日動あんしん生命の学資保険の保障内容は!?

・将来学資金を貰える

・契約者の万が一に養育年金が貰える

・契約者の万が一に保険料は免除

・子どもの万が一には死亡保険

・子どもの災害死亡保険金も貰える

簡単に箇条書きをすると上記5つが保障内容と言えます。

特に太字の部分が他社と比べて非常に手厚い保障の部分となっており、その他2つは他社学資保険でも基本となる仕組みと言えます。

東京海上日動あんしん生命の学資保険「養育年金」とは?

・学資金は予定通り受け取れる

・死亡時から毎年養育年金を満期まで受け取れる

学資保険に契約すると途中で解約をしない限り、将来必ず契約当初に決めた学資保険を受け取ることが確約されます。

東京海上日動あんしん生命の学資保険も例外ではなく、契約期間中に契約者であるパパママや被保険者である子どもに何事もなければ将来無事に満期保険金を受けとって契約は終了します。

契約期間中に契約者であるパパママに不幸があった際には、以後の保険料の払込を免除され、将来学資金は予定通り貰うことが出来ます。

東京海上日動あんしん生命の学資保険はさらに養育年金として、将来学資金を貰う権利を確保しつつ、契約者であるパパママの死亡時から満期まで毎年まとった養育年金を貰うことが出来ます。

| 月額保険料 | 10,856円 |

|---|---|

| 受取総額 | 2,000,000円 |

| 保険料支払総額 | 2,344,896円 |

| 返戻率 | 85.2% |

この契約例ですと、仮に被保険者1歳で契約者死亡した場合

| 月額保険料 | 10,856円を以後免除 |

|---|---|

| 学資金 | 予定通り200万円を受取 |

| 養育年金 | 毎年50万円×21年間(満期22歳まで) |

となり、養育年金1050万円と学資金200万円を受け取ることが出来ます。

保険料の支払もなくなるので、非常に手厚い保障と言えます。

ちなみに考えたくありませんが、契約者でなく被保険者である子どもが亡くなった場合も保障はあります。

上記契約例であれば、契約の経過年数に応じて10万~200万円ほどといった金額です。

災害での死亡時に関しては200万円という保険金が払われる保障がついています。

東京海上日動あんしん生命の学資保険のポイント

前述したように返戻率だけを見ると元本割れ必至となる学資保険なので、ファイナンシャルプランナーとしては他の学資保険を素直に勧めたいところですが、保障と貯蓄の両面でみると面白い学資保険と捉えることも出来ます。

そんな東京海上日動あんしん生命の学資保険「5年ごと利差配当付こども保険」のポイントを簡単にまとめました。

・学資金は合計4回の受取

・各入学前に受け取る仕組み

・5年ごとに利差配当金がある

・養育年金は必ずついてくる

・様々な特約をつけられる

・子どもの死亡保障も手厚い

と、こんな感じですね。

学資保険単体では魅力はなく、保障と貯蓄合わせて考える学資保険というのがポイント!

ではでは以下より詳しい商品紹介や各プラン毎のポイントを紹介していきます。

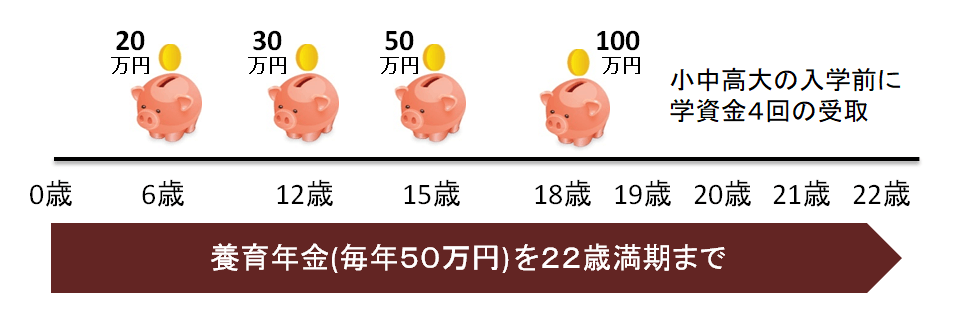

「5年ごと利差配当付きこども保険」の学資金の受取について!

上記画像の契約例は前述した試算のもの。

22歳満期の学資保険で、小学校入学、中学校入学、高校入学、大学入学前の時期に、合計で4回受け取ることができます。

貰える学資金の額を基準学資金としており、この基準学資金をもとにした各受取金の割合は以下の通り。

基準学資金額に対する受取割合

| 6歳小学校入学前 | 20% |

|---|---|

| 12歳中学校入学前 | 30% |

| 15歳高校入学前 | 50% |

| 18歳(17歳) | 100% |

基準学資金が100万としたら、それぞれ20万、30万、50万、100万という受取割合となっています。

受取の時期は、厳密には満5歳10か月、満11歳10か月、満14歳10か月の直後に迎える2月1日。

18歳か17歳での契約応当日に受け取ることが出来ます。

東京海上日動あんしん生命の学資保険、他社と違うポイント!

あんしん生命の豊富な契約者専用無料サービス!

東京海上日動あんしん生命では、今回紹介した学資保険だけでなく、様々な保険の契約者であれば、契約者専用の様々な豪華サービスを活用することができます。

- メディカルアシスト

- がん悩み訪問相談

- 検診優待サービス

- からだ予測なび

- 介護アシスト&悩み相談

- 職場復帰支援サービス

配当金が貰えることも!?

東京海上日動あんしん生命の学資保険「5年ごと利差配当付こども保険」ですが、正式名称は「5年ごと利差配当付こども保険」という長ったらしい名称となっています。

利差配当付という通り、5年ごとに責任準備金などの運用益が東京海上日動あんしん生命の予定した運用益をこえた場合に、5年ごとに配当金を貰える仕組みとなっています。

ただあくまでおまけくらいに捉えておくといいでしょう。

東京海上日動あんしん生命の学資保険は他社と比較して要検討!

貯蓄と保障のバランスの取れた学資保険ではあるのですが、やはり別々に準備することを考えると他社商品に負けている保険と言うのが、東京海上日動あんしん生命の学資保険「5年ごと利差配当付こども保険」と言えます。

学資保険を検討しているパパママは基本に戻り、貯蓄重視で返戻率の高い商品をまずは探し、死亡保障や子どもの医療保険などは、その後別々に準備するか決めればOKです。

保障部分は掛け捨てが多く、毎月保障を買うものです。

より安価な保険で準備してこそ、学資保険の返戻率が活きてくると言えます!

まずは学資保険人気NO.1であるソニー生命の学資保険スクエアの返戻率や商品詳細を確認してから東京海上日動あんしん生命の学資保険「5年ごと利差配当付こども保険」と再検討をするのがおすすめです。

多くのパパママが選択しているソニー生命の学資保険スクエアをまずは確認しましょう!

キャンペーン中の学資保険は以下でチェック!