学資保険をじっくりと検討しているパパママにとって、雑誌やネットでのランキングやファイナンシャルプランナーによる提案商品を知っていく中で、

どっちが家には良いかなぁ。

と、迷っている方も多いでしょう。

そこで今回はファイナンシャルプランナーとして、

- ソニー生命の学資保険スクエア

- ニッセイ学資保険

上記を実際の契約例で比較しつつ、返戻率や受け取り方、保障、各社それぞれの特徴と優位性について紹介していきます。

徹底比較!ソニー生命学資保険スクエアとニッセイ学資保険

学資保険の様々なランキングでも上位に連ねることが多い、ソニー生命とニッセイこと日本生命の学資保険。

パパママにとってまず気になるポイントは、

ですよね。

つまり同条件となる契約例での返戻率!!

早速見ていきましょう。

ソニーとニッセイの学資保険「返戻率が高いのは?」

では実際の契約例で両社を比較してみましょう。

契約者男性30歳、被保険者子ども0歳での試算となります。

ここで重要なポイントは受け取る学資金総額を300万としている試算比較ということです。

| ソニー生命学資保険 | ニッセイ学資保険 | |

| 払込期間 | 10年間 | 10年間 |

| 満期期間 | 22歳満期 | 22歳満期 |

| 月払保険料 | 23,682円 | 23,320円 |

| 払込総額 | 2,841,840円 | 2,798,400円 |

| 受取学資金 | 300万円 | 300万円 |

| 返戻率 | 約105.5% | 約107.2% |

なんと、上記条件での比較だとニッセイ学資保険がソニー生命学資保険の返戻率を上回る結果となっています。

学資金の受け取り時期や金額は違う!

上記契約例は両社ともに最も返戻率が高くなる契約プランであり、

- ソニー生命の学資保険Ⅲ型

- ニッセイ学資保険こども祝い金なし型

というのが正式なプラン名です。

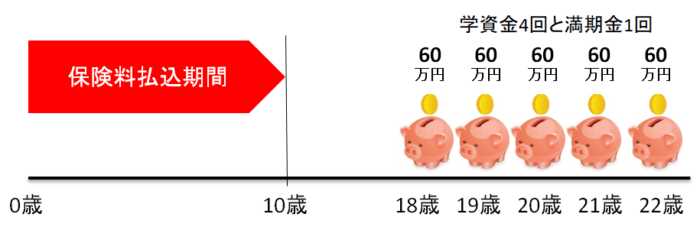

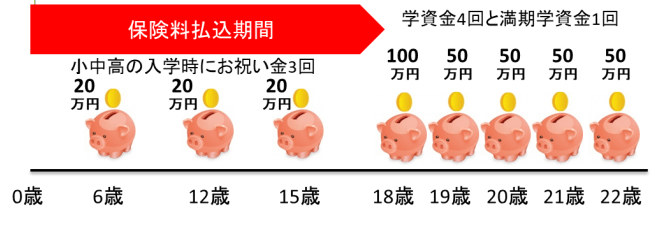

ソニー生命の学資保険Ⅲ型の受取方法

上記図のように、大学などの進学後の毎年の学費を中心とした受け取り方となっており。

合計5回を毎年均等に受け取ることが出来ます。

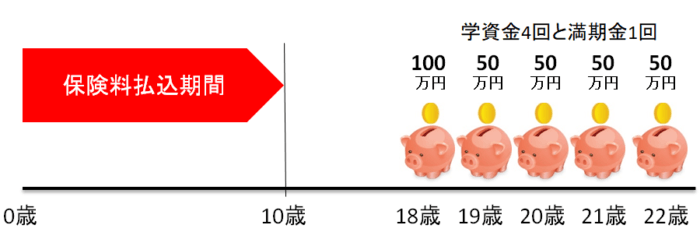

ニッセイ学資保険こども祝い金なし型の受取方法

ニッセイ学資保険の祝い金なし型も同じように、大学などの時期に合わせて毎年受け取れる仕組みではありますが、ソニー生命の学資保険Ⅲ型との違いは、

初回が次年度以降の倍となる金額を受け取れるような仕組みとなっています。

受取回数や受取総額は、合計5回の300万円で変わりません。

ソニー生命とニッセイそれぞれの返戻率に関するポイント!!

先程の契約例を再度、返戻率に注目してみていきましょう。

| ソニー生命学資保険 | ニッセイ学資保険 | |

| 払込期間 | 10年間 | 10年間 |

| 満期期間 | 22歳満期 | 22歳満期 |

| 月払保険料 | 23,682円 | 23,320円 |

| 払込総額 | 2,841,840円 | 2,798,400円 |

| 受取学資金 | 300万円 | 300万円 |

| 返戻率 | 約105.5% | 約107.2% |

ニッセイ学資保険の返戻率に関するポイント!

ニッセイ学資保険の祝い金なし型は、現状でトップクラスの返戻率ですが、一点注意するポイントがあります。

受取学資金の総額が300万円未満=返戻率は下がってしまう

という仕組みに要注意と言えます。

今回の比較契約例は受取学資金総額は300万円での比較だったので、ニッセイ学資保険は高い返戻率でしたが、例えば契約者の多い総額200万円や手ごろな保険料となる総額100万円での学資保険にすると、ソニー生命より返戻率は低くなります。

ただ、ニッセイ学資保険には払込期間を最短5年間にすることが出来ます!

払込期間を5年間なので、一回の保険料負担は大きくなりますが、上記契約例であれば

| 10年払込 | 返戻率107.2% |

|---|---|

| 5年払込 | 返戻率108.5% |

上記のように返戻率をさらに高めることが出来るのは魅力の1つと言えます。

また、過度の期待は出来ませんがニッセイ学資保険は有配当の保険商品なので、わずかではありますが配当金を貰える可能性もあります。

ソニー生命学資保険の返戻率に関するポイント!

ソニー生命の学資保険Ⅲ型のポイントは、

- 一度販売停止になったことがある魅力プラン

- 少ない受取総額でも返戻率が下がらない

- 返戻率の高い外貨プランもある

といった3点があげられます。

現状で最も高い返戻率を維持しているソニー生命の学資保険Ⅲ型ですが、過去一度このⅢ型だけ販売停止となってことがあります。

マイナス金利政策の影響や昨今の金融事情を考えると、また販売停止か返戻率の引き下げも可能性としては十分考えられます。

二点目の学資金の受取総額による返戻率の変動はニッセイと違いありません。

この点はパパママにとって大きな検討材料となるでしょう!

外貨プランに関しては、米ドルベースで積み立てていく学資プランとなり、仮に払込期間を5年間、18年満期とした時の返戻率は約129%近くといった高い数字を目指せます。

ただ、為替リスクがあるので必ず日本円で上記返戻率で受け取れるかといった保証はないので注意!!

ソニー生命学資保険スクエアとニッセイ学資保険の特徴比較

返戻率を中心とした比較のあとは、それぞれの学資保険としての特徴やメリットなどを比較していきましょう。

ソニー生命とニッセイ学資保険の受取プランを比較

ソニー生命の学資保険の受取方法

まずはソニー生命の学資保険の受取プランについて。

全部で3つのプランから選ぶことが出来ます。

上記図は、Ⅲ型と呼ばれる受取プラン。3つのプランで返戻率が一番高くなり、先輩パパママの契約数も一番多くなっています。

| Ⅲ型 | 大学などの進学後の毎年の学費 |

|---|---|

| Ⅱ型 | 大学などの進学資金 |

| Ⅰ型 | 中学・高校・大学などの進学資金 |

| Ⅲ型 | 合計5回を毎年受け取る |

|---|---|

| Ⅱ型 | 17歳に1回受け取る |

| Ⅰ型 | 中・高・大の進学前に合計3回受け取る |

簡単に説明すると、受け取る時期や回数が異なるプランが3つあるのがソニー生命の学資保険の特徴です。

ニッセイ学資保険の受取方法

続いて日本生命、ニッセイ学資保険の受取方法ですが、ソニー生命の学資保険は3つのプランから選ぶことが出来ましたが、ニッセイ学資保険は2つのプランだけ選択可能となります。

祝い金なし型の受取例

祝い金のない受取プランは、既に紹介した通り、受取開始となる初回は倍の額となり、2年目から5年目はそれぞれ同額という受け取り方でした。

祝い金あり型の受取例

では、祝い金ありの受取プランはどうかというと、祝い金ありと大学等の時期での受取割合や回数は変わりません。

追加で、5歳10か月、11歳10か月、14歳10か月のそれぞれ直後である2月に祝い金を貰える受取プランとなっています。

祝い金あり型はニッセイ学資保険に関わらず、返戻率が低くなるプランとなることに要注意!

ソニー生命とニッセイ学資保険のその他特徴を比較

払込方法により返戻率を高くできる

先程の契約例を再度、返戻率に注目して月払いと年払いによる返戻率の差を見ていきましょう。

まずは月払いの契約例の比較。

| ソニー生命学資保険 | ニッセイ学資保険 | |

| 払込期間 | 10年間 | 10年間 |

| 満期期間 | 22歳満期 | 22歳満期 |

| 月払保険料 | 23,682円 | 23,320円 |

| 払込総額 | 2,841,840円 | 2,798,400円 |

| 受取学資金 | 300万円 | 300万円 |

| 返戻率 | 約105.5% | 約107.2% |

そして以下が年払いにした契約例の比較です。

先程の契約例を再度、返戻率に注目してみていきましょう。

| ソニー生命学資保険 | ニッセイ学資保険 | |

| 払込期間 | 10年間 | 10年間 |

| 満期期間 | 22歳満期 | 22歳満期 |

| 返戻率 | 約106.3% | 約107.6% |

と、どちらも返戻率が上がります!

余裕があるのであれば年払いにするのではなく、学資保険を検討しているのであれば可能な限り年払いで支払うのがより得をするポイント言えるでしょう!

医療保障などはソニーもニッセイ学資保険もなし!

ソニー生命の学資保険スクエアも、ニッセイ学資保険も受取プランは様々ではありますが、子どもの保障については一切なく、貯蓄に特化したシンプルな学資保険となっています。

当然、契約者であるパパやママの万が一の際に払込免除特則はついていることは言うまでもないでしょう。

ソニーとニッセイ学資保険の契約数や受賞歴

ソニー生命とニッセイ学資保険の契約数比較

| ソニー生命の学資保険 | 147万件以上 |

|---|---|

| ニッセイ学資保険 | 30万件以上 |

ソニー生命は、公式HPで今年2月で数字が更新されたとはいえ、ニッセイ学資保険とソニー生命の学資保険では契約数ではソニー生命が圧倒的ですね。

ソニー生命とニッセイ学資保険の受賞歴など

ソニー生命の学資保険は、

- マザーズセレクション大賞

- たまひよ赤ちゃんグッズ大賞

- NPS調査生命保険部門第1位

ニッセイ学資保険は、

- マザーズセレクション大賞

- キッズデザイン賞

と、さすがトップクラスの学資保険同士、さまざまな対外的な賞の受賞など評価は高いですね。

ソニー生命とニッセイ学資保険の実は重要なメリット!

数字上や特徴といったパッと比較しやすいポイントを紹介してきましたが、最後は両社の学資保険を検討するうえでパパママにとって、気づきにくいメリットを紹介しておきます。

日本生命のニッセイ学資保険のその他メリット

あえて言葉にするまでもないですが、ニッセイ学資保険の最大のメリットは運営会社の信頼性でしょう。

外資系含み国内差大手の生命保険会社である日本生命が販売しているのは大きなポイントであり、安心材料となります。

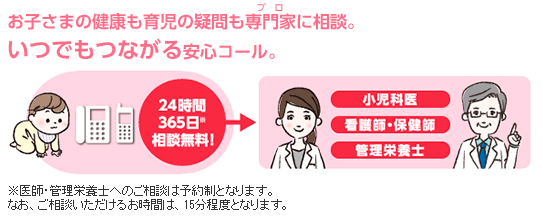

加えてニッセイ学資保険にはパパママにとって嬉しい、契約者向けの完全無料の付加サービスである「育児相談ほっとライン」があります。

これは24時間365日いつでも、子どもの健康や育児の悩みなどに、小児科医や看護師や保健師といった専門家に無料電話サービスが出来るサービスとなっています。

ママ専用の体の悩み専用電話サービスである「ウェルネスダイヤルエフ」も同様に、完全無料で専門家にいつでも悩み相談できるのも魅力的な付加サービスですね。

ソニー生命の学資保険のその他メリット

ソニー生命の学資保険の大きなメリットは、業界屈指のライフプランニングを無料で受けられることでしょう。

現在から未来における、ライフプラン(暮らし方)を実現するためのマネープランを数字で予測して事前に把握できるようにしてくれる。

ざっくりと説明すると、これが「ライフプランニング」です。

- 将来の漠然とした不安を明確にする

- 予測することで事前対策を練られる

- 教育・住宅・老後生活などへの対応

- 将来の家計の動きを予測が出来る

- 家計の推移をシミュレーション出来る

などなど。

これから家族協力して貯蓄を加速していこうと考えているパパママにとって、人気NO.1の学資保険の情報だけでなく、ライフプラニングをしてもらうことは大きな収穫となるでしょう!

ソニー生命の学資保険とニッセイ学資保険の徹底比較!まとめ

最後にソニー生命とニッセイ学資保険の比較と特徴をまとめて見てみましょう!

先程の契約例を再度、返戻率に注目してみていきましょう。

| ソニー生命学資保険 | ニッセイ学資保険 | |

| 返戻率 | ~約106.3% | ~約109% |

| 受取プラン | 3プラン | 2プラン |

| 短期払い | 最短10年 | 最短5年 |

| 医療保障 | なし | なし |

| 契約数 | 147万件以上 | 30万件以上 |

| 付加価値 | ライフプラニング | 育児相談ほっとライン |

・外貨プランで130%近い返戻率も可能

・払込5年間でソニー生命より高い返戻率に

という比較結果となりました。

現状、学資保険を真剣に検討すると今回比較紹介した

- ソニー生命の学資保険スクエア

- 日本生命のニッセイ学資保険

の2択に絞られるパパママが多いです。

キャンペーン中の学資保険は以下でチェック!