学資保険をじっくりと検討しているパパママにとって、雑誌やネットでのランキングやファイナンシャルプランナーによる提案商品を知っていく中で、

と、迷っている方も多いでしょう。

そこで今回はファイナンシャルプランナーとして、

- ソニー生命の学資保険スクエア

- アフラックの夢みるこどもの学資保険

上記を実際の契約例で比較しつつ、返戻率や受け取り方、保障、各社それぞれの特徴と優位性について紹介していきます。

徹底比較!ソニー生命学資保険スとアフラック学資保険

学資保険の様々なランキングでも上位に連ねることが多いソニー生命と、アヒルのキャラクターで有名なアフラック。

パパママにとってまず気になるポイントは、

ですよね。

つまり同条件となる契約例での返戻率!!

早速見ていきましょう。

現王者ソニー生命学資保険と旧王者アフラック

まず先に結論として、現学資保険の王者はソニー生命一択で間違いありません。

多くのファイナンシャルプランナーだけが回答した学資保険商品ランキングでも4年連続第一位を維持しているのがソニー生命の学資保険です。

| 2018年 | ソニー生命の学資保険 |

|---|---|

| 2017年 | ソニー生命の学資保険 |

| 2016年 | ソニー生命の学資保険 |

| 2015年 | ソニー生命の学資保険 |

| 2014年 | 日本生命のニッセイ学資保険 |

| 2013年 | アフラックの夢みるこどもの学資保険 |

| 2012年 | アフラックの夢みるこどもの学資保険 |

| 2011年 | アフラックの夢みるこどもの学資保険 |

上記は直近8年間の学資保険の商品力ランキング。

少し前の時代では、学資保険と言えばアフラック!というくらい良い商品で、多くのファイナンシャルプランナーもすすめていましたが、そんなアフラックは現在は元本割れ必至の学資保険となってしましました。

実際に契約例をみつつ比較してみましょう。

ソニー生命とアフラックの学資保険「返戻率が高いのは?」

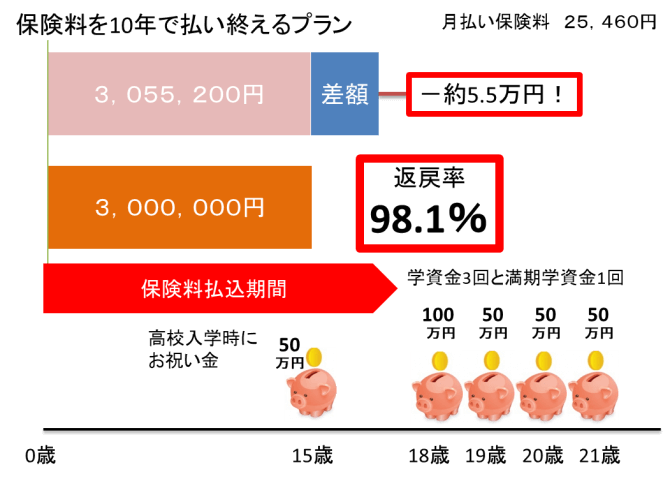

では実際の契約例で両社を比較してみましょう。

契約者男性30歳、被保険者子ども0歳での試算。

どちらも最高返戻率を実現する契約例での比較となります。

| ソニー生命学資保険 | アフラック学資保険 | |

| 払込期間 | 10年間 | 10年間 |

| 満期期間 | 22歳満期 | 21歳満期 |

| 月払保険料 | 23,682円 | 25,460円 |

| 払込総額 | 2,841,840円 | 3,055,200円 |

| 受取学資金 | 300万円 | 300万円 |

| 返戻率 | 約105.5% | 約98.1% |

契約例を見ると、払込保険料総額でソニー生命が安く、当然返戻率もソニー生命に軍配が上がる結果となり、約7.4%もの差となりました。

現状では、短期払いでも元本割れしてしまう学資保険が、アフラックの夢みる子どもの学資保険です。

学資保険における返戻率の1%の差は、たった1%の差ではなく、1%もの差と言って良いので、8%近いこの差は非常に大きいと言えます。

あえて少ない学資保険を選択することはないでしょう!

少し前までは学資保険と言えば、アフラック!

と言えるくらい、返戻率も高く大人気の学資保険だったのですが、現在新規で加入できるアフラックの夢みる子どもの学資保険は、必ず損をしてしまう商品ということを知っておきましょう!

学資金の受け取り時期や金額について比較

上記契約例は両社ともに最も返戻率が高くなる契約プランであり、

- ソニー生命の学資保険Ⅲ型

- アフラックの夢みる子どもの学資保険

ソニー生命は紹介したⅢ型以外にⅡ型、Ⅰ型とありますが、アフラックの学資保険はシンプルに受取プランは1つとなっています。

最高返戻率を狙う契約プランは以下のような受け取り方となります。

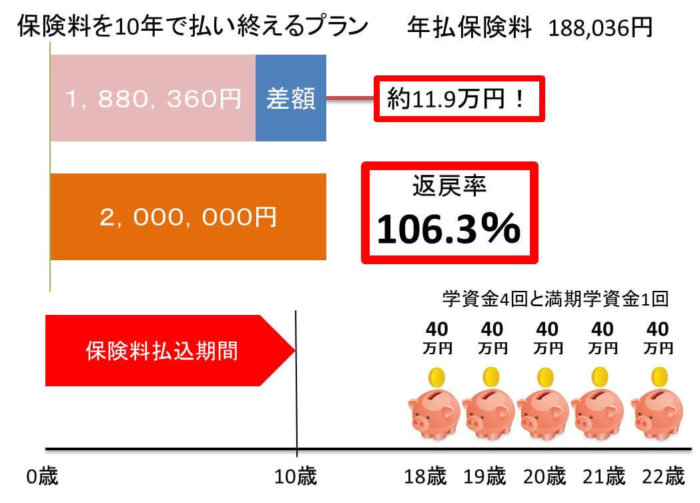

ソニー生命の学資保険Ⅲ型の受取方法

上記図のように、大学などの進学後の毎年の学費を中心とした受け取り方となっており。

合計5回を毎年均等に受け取ることが出来ます。

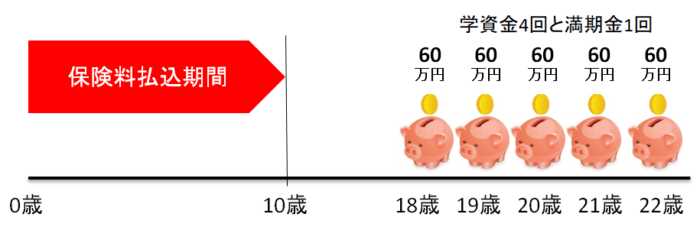

アフラックの夢みる子どもの学資保険の受取方法

契約例比較で紹介したコースは、上記図のように大学などの入学時や在学中に合計4回の学資金を受け取る以外に、高校入学時にお祝い金が貰える受取方法となっています。

ソニー生命とアフラック、それぞれの返戻率に関するポイント!!

先程の契約例を再度、返戻率に注目してみていきましょう。

| ソニー生命学資保険 | アフラック学資保険 | |

| 払込期間 | 10年間 | 10年間 |

| 満期期間 | 22歳満期 | 21歳満期 |

| 月払保険料 | 23,682円 | 25,460円 |

| 払込総額 | 2,841,840円 | 3,055,200円 |

| 受取学資金 | 300万円 | 300万円 |

| 返戻率 | 約105.5% | 約98.1% |

アフラックの学資保険の返戻率に関するポイント!

アフラックの学資保険は、現状どのような契約にしても元本割れしてしまうのが大きなポイントです。

年払いをすることで、若干返戻率を高めることは可能ですが、それはソニー生命も他社学資保険も同様です。

払込期間を10年ではなく、18歳までにすると上記契約例ですと、98.1%の返戻率は96.2%まで下がります。

メリットとしては、他社学資保険より受取総額を最大1500万円まで増やす契約が出来ることでしょう。

ソニー生命学資保険の返戻率に関するポイント!

ソニー生命の学資保険Ⅲ型のポイントは、

- 一度販売停止になったことがある

- 少ない受取総額でも返戻率は下がらない

- 返戻率の高い外貨プランもある

といった3点があげられます。

現状で最も高い返戻率を維持しているソニー生命の学資保険Ⅲ型ですが、過去一度このⅢ型だけ販売停止となってことがあります。

マイナス金利政策の影響や昨今の金融事情を考えると、また販売停止か返戻率の引き下げも可能性としては十分考えられます。

二点目の学資金の受取総額を100万円にしても、50万円といった少額でもあっても返戻率は変わらないこと!!

この点はパパママにとって大きな検討材料となるでしょう!

これは明治安田生命つみたて学資やニッセイ学資保険にはない大きなメリットとなります。

というパパママには最適な学資保険と断言できます。

外貨プランに関しては、米ドルベースで積み立てていく学資プランとなり、仮に払込期間を5年間、18年満期とした時の返戻率は約129%近くといった高い数字を目指せます。

ただ、為替リスクがあるので必ず日本円で上記返戻率で受け取れるかといった保証はないので注意!!

ソニー生命学資保険スクエアとアフラックの特徴比較

返戻率を中心とした比較のあとは、それぞれの学資保険としての特徴やメリットなどを比較していきましょう。

ソニー生命とアフラックの受取プランを比較

ソニー生命の学資保険の受取方法

まずはソニー生命の学資保険の受取プランについて。

全部で3つのプランから選ぶことが出来ます。

上記図は、Ⅲ型と呼ばれる受取プラン。3つのプランで返戻率が一番高くなり、先輩パパママの契約数も一番多くなっています。

| Ⅲ型 | 大学などの進学後の毎年の学費 |

|---|---|

| Ⅱ型 | 大学などの進学資金 |

| Ⅰ型 | 中学・高校・大学などの進学資金 |

| Ⅲ型 | 合計5回を毎年受け取る |

|---|---|

| Ⅱ型 | 17歳に1回受け取る |

| Ⅰ型 | 中・高・大の進学前に合計3回受け取る |

簡単に説明すると、受け取る時期や回数が異なるプランが3つあるのがソニー生命の学資保険の特徴です。

アフラックの学資保険の受取方法

続いてアフラックの受取方法ですが、前述した通り1種類だけとなります。

上記画像のように合計で5回受け取るような仕組みとなっています。

18歳で貰える学資金の額を基準学資金としており、この基準学資金をもとにした各受取金の割合は以下のようになります。

| 15歳高校入学時 | 50% |

|---|---|

| 18歳大学入学時 | 100% |

| 19歳大学在学時 | 50% |

| 20歳大学在学時 | 50% |

| 21歳大学在学時 | 50% |

医療保障などはソニーもアフラックの学資保険もなし!

ソニー生命の学資保険スクエアもアフラックの学資保険も、子どもの保障については一切なく、貯蓄に特化したシンプルな学資保険となっています。

当然、契約者であるパパやママの万が一の際に払込免除特則はついていることは言うまでもないでしょう。

ソニー生命の学資保険とアフラックの徹底比較!まとめ

最後にソニー生命学資保険とかんぽ生命はじめのかんぽの比較と特徴をまとめて見てみましょう!

先程の契約例を再度、返戻率に注目してみていきましょう。

| ソニー生命学資保険 | アフラック学資保険 | |

| 返戻率 | ~約106.3% | ~約98.1% |

| 受取プラン | 3プラン | 1プラン |

| 短期払い | 最短10年 | 最短10年 |

| 保障 | なし | なし |

| 契約数 | 147万件以上 | ? |

| 付加価値 | ライフプラニング | 旧学資保険王者 |

外貨プランで130%近い返戻率も可能

という比較結果となりました。

- ソニー生命の学資保険スクエア

- アフラックの夢みる子どもの学資保険

の2社を比較すると、ソニー生命とアフラックの学資保険では同じような商品の仕組みであっても、将来受け取る学資金は10%前後も変わってくることはわかりました。

ファイナンシャルプランナーとしては家計負担の小さい保険料でも高い返戻率を維持出来るソニー生命の学資保険にやはり軍配をあげたいと思います。

キャンペーン中の学資保険は以下でチェック!