教育費の準備手段として学資保険は今なお人気NO.1の金融商品です。

ただ、全てのパパママにとってベストな選択と言うとそうではなく、メリットやデメリットは当然存在します。

とはいえ多くの先輩パパママに選ばれているのには理由があり、メリット部分がデメリットをはるかに上回る魅力を持つからに他なりません!

今回はそんな学資保険の必要性をメリットとデメリットを交えて紹介していきます。

ファイナンシャルプランナーとして、パパママに良く聞かれる質問ベスト10に入る回答となります。

学資保険が人気な理由!?メリット5つ!

でわまずは学資保険のメリットから紹介していきますね。

・受取る額が増える

・保障面の充実

・税制面で優遇される

・強制貯蓄で無理なく貯まる

と簡単に箇条書き出すと上記5点が大きなメリットと言えるでしょう。

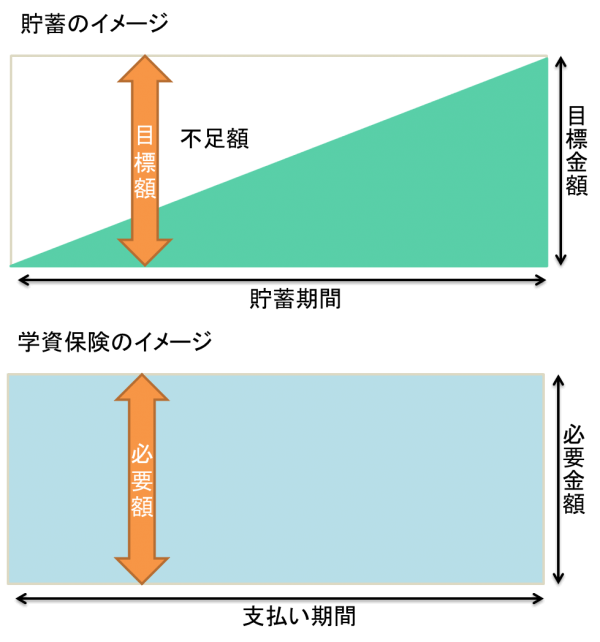

学資保険のメリット1「学資金は確保される」

まず一番大きなメリットはこれ!学資保険を契約した時点で契約時に決めた将来受け取る「学資金」は必ず貰えるという点!!

学資金300万円と決めたなら、契約を結んだ時点で300万円が文字通り確保されるのが学資保険です。

途中で解約をしない限り、確実に300万円を将来にわたり保ってくれます。

これが最大のメリット!

無事満期を迎えて300万を貰えるのは当然として、途中で契約者に万が一の不幸がおきても将来受取る300万円は貰えます。

銀行口座への貯金であれば、途中で何かあれば合計貯金額は目減りするでしょうし、投資商品なのであればリターンを期待できる反面、元本割れのリスクなども当然存在します。

教育資金の準備という一点において、将来大学の入学金や授業料など将来のある期間に必要となる金額の総額はある程度予測でき、その金額を充当するように学資保険を契約するパパママが多いです。

教育資金の準備方法を検討するパパママに覚えておいて欲しいのは、将来必要な教育資金が必ず確保されるべき方法を選ぶのが大切ということです!

学資保険はこの点において、需要をピッタリと満たしているのでパパママの人気NO.1の選択となっているのです。

学資保険のメリット2「受取る額が増える」

続いて学資保険の第2のメリットと言えば、払い込んだ保険料に対して、受取る学資金総額が上回り、増えてくれることでしょう!

教育資金の100%確保

受取る金額の増大

この2点が学資保険の人気を押し上げている大きなメリットとなります。

学資保険は基本日本国債での運用にて積立金を増やしている商品なので、マイナス金利で騒がれている昨今では、増える金額もそこまで大きなものではなくなったのは事実。

我々の親世代の学資保険と比べたら、別商品と言えるほど…

2017年の料率改定でも、返戻率の見直しなど各社商品改定が実施され、現在では最大でもソニー生命などで返戻率110%を出せるかどうかという水準です。

とはいえ、銀行への仮に100万円を預けていても利息は1年で10円の世の中なので、10%の安全な状態での増加は大きな魅力と言えるでしょう!

学資保険のメリット3「保障面の充実」

学資保険のメリット3つ目は保障が充実していること!

保険と名がつく以上、保障も当然存在し、一番の保障は前述した学資金の確保にも関わる話である「保険料の払込免除」というもの!

これは簡単にいうと、「契約であるパパかママに万が一のことが起きた際に、以後の保険料の払込はいりませんよ!」という保障内容になります。

さらに「保険料の支払は今後一切いただきませんが、契約時に取り決めた学資金は将来約束通り全額受取ることが出来ますよ!」

というのがポイント!

この保険料の払込免除があるからこその学資保険と断言できます。

契約者の万が一の状況は、死亡時以外にも保険会社や商品によって条件が様々なので、学資保険の検討時に確認すると良いでしょう。

学資保険のメリット4「税制面の優遇」

学資保険4つ目の大きなメリットは税制面の優遇です。これは主に「支払う時」「受取る時」の両面での優遇があります。

学資保険での節税「生命保険料控除の活用」

これは年末調整や確定申告時に生命保険料控除が適用となるため、支払う所得税や住民税を少しだけ安くすることが出来ます。

安くなる金額は所得に応じて変動するので、一概には言えませんが、10年、15年と長期にわたり支払っていく学資保険ですから少額の節約とはいえ、実質的には返戻率以上の得となるのは間違いありません。

ちなみに年収350万円ほどの世帯で、月額1万円の学資保険の加入で、所得税と住民税あわせて1万円ちょい安くなります。

学資保険での節税「受取時も基本無税」

支払時は毎年節税効果もあり、では受取時はどうなのか?というと課税されるケースはほtんどありません!

学資保険の受取は基本、契約者と受取者が同一人物で契約をするので「一時所得」扱いとなります。

| 一時所得の計算方法 | (受取金額-払込保険料総額マイナス特別控除50万)×1/2 |

|---|

上記が学資保険の受取に合わせた一時所得の計算式なのですが、これがプラスの数字になると課税対象となり所得税が発生します。

ただ、特別控除額の50万円を引いた額から2分の1した額がプラスになることはほぼありえません。

言いかえると増えた学資金が50万円を超える学資保険は、よっぽどの高額契約であるか、現在では加入できないような契約であるかです。

基本的に学資保険の受取時に所得税がかかることはないという認識でOKです!

学資保険の所得税計算例)

300万の保険料払込総額に対して受取学資金総額330万円の場合。

(330万-300万-50万)÷2=-10万円

マイナスなので当然非課税ですよね。

学資保険のメリット5「強制貯蓄で無理なく貯まる」

お金の貯まらないパパママ、いつも金欠という方に共通するポイントとして、先取り貯蓄を出来ていない点があげられます。

| 貯まらない人 | 収入から残せた金額を貯金する |

|---|---|

| 貯まる人 | 先に貯蓄分を引いた金額で生活する |

| 残せた金額はさらに貯金する |

両者ともに、月末には「お金ない」「余裕がない」と言うのをよく聞きますが、両者には大きな違いがあり、一見同じようにお金がないように感じるかもしれませんが、

貯まらない人は、本当にお金がなく余裕がないのに対して、貯まる習慣が出来ている人は、今月使うことが出来るお金がないのであって、貯金は確実に積み重なっています。

両者のお金のないという言葉には大きな差があります。

お金が自然と貯まる習慣を定着している方の先に貯蓄分を引いた金額で生活する方法を「先取り貯蓄」といい、王道の貯蓄方法と言えます。

学資保険はこの先取り貯蓄を上手に仕組み化するのにもってこいの商品で、どんな考え、習慣のパパママであろうと強制的に毎月保険料を引き落としてくれます。

自然と収入から学資保険分(将来の貯蓄)を差し引いた金額で、毎月の支出を回すようになるので、契約と同時に「先取り貯蓄」の習慣化が実現出来てしまいます。

以上5点の学資保険の大きなメリットでした。

・受取る額が増える

・保障面の充実

・税制面で優遇される

・強制貯蓄で無理なく貯まる

多くのパパママにとって、無理なく教育資金を貯められ、節税にも繋がり、将来的に金額は増え、万が一際も確保される。

人気の理由がわかりますね。

では続いてデメリットも把握しておきましょう!

学資保険の知っておくべきデメリット5つ!

続いてデメリットも把握しておきましょう!

全てにおいて万能な金融商品など世に存在しないので、学資保険に限らず金融商品は一長一短あり、それぞれのデメリットを補完するように組み合わせて活用するのがオススメです。

ここで挙げるデメリットは逆に言えばメリットとも言えるので、人によっては全然デメリットと感じないかもしれませんね。

・長期間お金を動かせない

・金利が固定されている

・加入できない場合もある

・投資より利率は低い

それでは1つずつ見ていきましょう。

学資保険のデメリット1「途中解約で損をする」

まず第一にこれ!長期の契約となる学資保険ですが、途中での解約、もっと言うなら保険料の払込期間中の解約はほぼ確実に損をします。

進学学資金や満期学資金の支払に合わせて、長期間の運用が可能だからこそ、このマイナス金利の時代に110%近い返戻率を実現できるのが学資保険。

時間を味方にすることで、保障を持たせつつ、学資金を増やすことが出来ているわけです!

だからこそ、契約の途中で解約をしてしまうと元本割れ必至となるわけです。

学資保険の契約で一番重要なことは、「途中解約をしない!」ということに尽きます。

ただ緊急時にどうしても資金が必要な時など、契約者貸付制度や一部解約など様々な手段が可能なので、検討している学資保険の各種制度も確認しておくのが良いでしょう。

学資保険のデメリット2「長期間お金を動かせない」

学資保険で積み立てている資金は保険料として保険会社に払っていきますが、このお金はそう簡単には現金にすることは出来ません。

銀行の普通口座であれば、いつでも手元に現金として手にすることは簡単です。

ですが学資保険は基本的には、将来の決められた時期や満期のタイミングでしか現金として貰えます。

契約者であるパパママのお金ではあるのですが、厳密に言うと保険期間中は保険会社のお金なのです。

流動性が悪いのが学資保険のデメリットと言えるでしょう。

ただ、これは同時に貯蓄を成功させるメリットとも言えます。

学資保険のデメリット3「金利が固定されている」

学資保険のデメリット3つ目は金利が契約時に固定されること。

言いかえるとインフレに弱いのが大きな弱点と言えます。

学資保険の利率は契約時に決まり、契約満了まで長期間ずっと固定です。

その間、不景気でも好景気でも利率は契約時のままなのです。

例えば、今から18年後の物価水準がインフレであがり、当初200万円で準備していた学資金が、18年後は250万円かかることになる可能性もあるわけです。

今の200万円の価値が、将来の200万円の価値と同等とは限らないのです。

学資保険のデメリット4「加入できない場合もある」

4つ目は学資保険という名称通り、保険なので加入に条件が存在することです。

契約者の年齢

こどもの年齢

契約者の健康状態

主に上記3つによっては、学資保険の商品によって魅力的であっても加入できないことがあるのを覚えておきましょう。

持病があったり、既に子どもが大きい場合などは、要検討が必要ですね。

学資保険のデメリット5「投資より利率は低い」

学資保険デメリット最後の5つ目は、投資より利率は低いという事実です。

積極的にお金を増やすのであれば学資保険より投資に軍配があがります。

満期時に返戻率110%近い学資保険も年間利率にすれば、1%を全然下回ります。

ですが、投資信託は低い場合も1%、運用成績が良い年なら年利数%も充分可能な数字となります。

とはいえ、学資保険と単純に比較することは出来ず、当然マイナス運用になるリスクもあるのが投資信託です。

一番最初に紹介した「教育資金の確保」に適さないのがマイナスリスクのある投資信託などの金融商品です。

「大きく増やして教育資金を確保できました。」はあくまで結果論で、もしかしたら大きく目減りしていたかもしれないのです。

利率は投資信託などより低いのは学資保険のデメリットとも言えますが、教育資金の確保が約束される保障があるので同率で単純比較はできません。

学資保険のデメリット番外編「死亡保障とは違う」

ファイナンシャルプランナー仲間の間でたまに聞く、学資保険を契約していたパパが亡くなってしまい、保険料の払込免除となったママの事例があります。

学資保険の契約者が残念なことに亡くなってしまうと、以後の保険料の払込が免除となります。

この保障があるからこその学資保険で、そのママもその点は喜んでいたのですが、ここで大きな勘違いがありました。

もちろん、保険料の払込を免除されたとはいえ契約は残り、学資金を貰う権利も当然遺族に残っています。

ですが、あくまで学資保険でお金を受け取れるのは契約時に決めた期日や満期のタイミングだけなのです。

死亡保障のついた生命保険とは似ているようで全然違う内容の保障なのです。

デメリットとは少しニュアンスが違いますが、契約時にしっかりと認識しておきたい重要ポイントと言えるでしょう。

【まとめ】学資保険のメリットとデメリット

いかがだったでしょうか?

・受取る額が増える

・保障面の充実

・税制面で優遇される

・強制貯蓄で無理なく貯まる

・長期間お金を動かせない

・金利が固定されている

・加入できない場合もある

・投資より利率は低い

学資保険のメリットとデメリット、しっかりと把握してからパパママ二人で前向きに検討したいのが学資保険です。

パパの死亡保障などの保険と違い、子どもの明るい未来を見据えての学資保険なので暗い気持ちになることなる進められるはず!

ファイナンシャルプランナーの管理人おすすめの学資保険は2019年現在であればソニー生命の学資保険スクエア一択です。

ソニー生命のライフプランナーによる無料相談は業界でも屈指の丁寧なコンサルティングなので、他社商品の質問などをはじめ何でも解決してくれるでしょう。

キャンペーン中の学資保険は以下でチェック!