児童手当。先輩パパママ達はどうしているでしょうか?

銀行口座に振り込まれてそのまま。子ども用の口座を開設して都度入金。そして人気の学資保険と選択肢は様々です。

共通して言えるのは、全てのパパママにとって児童手当は出来れば増やしたいものという一点!

今回は中立的な立場でファイナンシャルプランナーが児童手当のおすすめな増やし方を比較解説していきます。

総額約200万円の援助金!児童手当を減らさず堅実に増やす考え方!

児童手当のポイント!いつまでにいくら貰えるのか?

オススメの増やし方の前に、簡単に児童手当のポイントを確認しておきましょう。

| 支給年齢 | 支給額(月) | 支給総額 |

| 0歳~3歳未満 | 15000円 | 54万 |

| 3歳~小学校終了前 | 10000円 | 108万 |

| 中学生 | 10000円 | 36万 |

と、こんな感じですね。

0歳~中学卒業までは基本的に月に1万~1.5万円を貰える国からの手当というわけです。

子どもの人数によっても勿論変わってきます。

ちなみに支給は4ヵ月まとめてで、2月・6月・10月に親の口座に振込となります。

合計で約198万円の資金。

※約としたのは、4月生まれと3月生まれでは最大で12万円ほど受取総額が変わってきてしまうからです。当サイトでは少なめでの受取総額として、198万円として紹介していきます。

これをどう活用するか?まずどのような選択肢があるか見てきましょう。

児童手当を増やす選択肢は色々!?

- 銀行口座に預金

- 現金で保有

- 学資保険

- 終身保険

- 株式

- 投資信託

- 積立NISA

- 確定拠出型年金IdeCo

- 先物取引

- FX

などなど、あげだしたらキリがありませんね。今話題の仮想通貨なども選択肢に入る方もいるかもしれません。

ただ児童手当は子どもの育児のための補助金。

多くのパパママが将来の教育費の一部として貯蓄を選びます。

つまり将来確実に必要な学業資金として確実性が担保された選択肢を選ばなくてはいけません!!

ある程度教育費が必要かは予想がつき、子どもがいるのであれば15年後、18年後、20年後にまとまった金額が必要なのは判明している未来です。

金額が増加するならば問題ないですが、元本を下回るリスクのある選択肢はNGと言えるでしょう!

児童手当は保険での活用がおすすめ!

となると、

- 銀行口座に預金

- 現金で保有

- 学資保険

- 終身保険

あたりが残ってきます。

とはいえこの世の中、現金でのいわゆるタンス預金は非常に危険ですし、銀行口座に定期で組んでもほぼ増えることはありません。

流動性は非常に高いですがメリットはあまりないといえるでしょう。

また投資信託や2018年1月から開始された積立NISAも悪くありませんが、ここでは元本割れのリスクもあるので消去しました。

将来確実に来る学業資金として確実性が担保された選択肢なので。

15年後、18年後に必要な資金が受け取る時に減ることがないようにしなくてはいけません!

もしパパママに既に潤沢な預貯金があり、余裕資金があるのであればどんどん分散して投資するのは勿論ありです!!

ですが多くのパパママが、万が一の際の生活費などを完全にまかなえる資産を保有しているわけではありません。

よって児童手当の198万円も貴重な将来への積立資金となるパパママへのおすすめは、「学資保険や終身保険の活用」と言えます!

児童手当の金額など大したことないと感じるパパママは、逆に保険ではない選択肢がオススメかもしれません。

教育資金は先に確保しつつ、余剰資金を様々な投資手法を駆使して増やすことが良いでしょう!

■堅実に増やすことが可能

■死亡保障もつけられる

■生命保険控除も利用できる

土台を固めたらより大きく増やす投資を検討!

児童手当は保険の原資に活用すべき!とおすすめしましたが、保障と貯蓄は基本的にはわけるべきというのがファイナンシャルプランナーとしての基本的な考えではあります。

保険料は出来るだけ安く済ますのがベスト!

貯蓄性の高い終身保険を月に3万、5万と支払うのはあまりおすすめしません。

あくまで最低限の死亡保障を安く準備する程度にとどめましょう。

児童手当分の積立保険

+

掛け捨ての死亡保障

この形が保険に関してはおすすめです。

途中で預貯金が出来れば掛け捨て部分は減額、そして解約も視野にいれ、保険料はどんどん減らしていき貯蓄を加速させましょう。

唯一残しておくのが児童手当分の積立部分の保険だけです。

児童手当は減らさず確実性が担保された方法で増やす!!これが大原則です。

それでは優先して備える児童手当の活用おすすめ方法を順に紹介していきます。

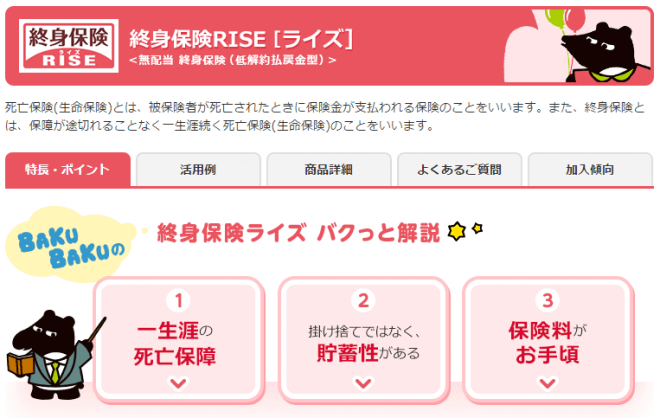

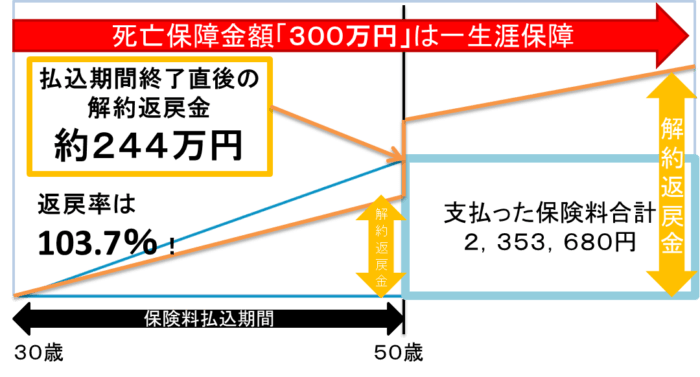

オリックス生命の終身保険RISE(ライズ)で様々な局面に対応!!

まず最初に紹介したいのが、馴染み深い円建ての生命保険の中で学資目的おすすめNO.1商品オリックス生命のRISE(ライズ)です。

・円建て終身保険ならオススメNO.1

・払込時期を低い解約返戻金にすることで格安な保険料

・学業資金だけでなく任意のタイミングでお金を受け取れる

・保険料に比べて多額な死亡保障が持てる

・払込終了直後から高い返戻率

・払込終了後から少しずつ解約返戻金は増額

・クレジットカード決済可能でポイント分もお得

児童手当をオリックス生命のRISEの費用にすると!?

| 契約者 | 30歳男性 |

| 保険期間 | 終身 |

| 保険料払込期間 | 20歳 |

| 保険金額 | 300万円 |

| 月払保険料 | 9,807円 |

| 払込保険料総額 | 2,353,680円 |

| 払込終了時返戻率 | 103.7% |

子どもが生まれた時に一家の大黒柱としての死亡保障の準備、そして将来の教育資金の確保として、上記のような契約プランは多いです。

死亡保障としては勿論足りませんが、一部を確保出来るのは節約にもなりメリットは大きいです。

上記プランなら約238.5万円での支出で300万円の死亡保障を生涯得ることになります。

そして払込終了時には一気に解約返戻金があがり、返戻率では103.7%になっています。

児童手当約198万にプラス約37万円ほどの自己負担となりますが、死亡保障が300万付くことになります。

オリックス生命終身保険RISE(ライズ)の様々な受取方がある選択可能!

終身保険となるので、出口が様々あるのがポイントです。

18歳の学業資金として当初は積立を開始しても、実際に18歳を迎えた時に別に資産があれば解約しなくてもOKです。

そのまま残しておけば緩やかに積立金は増えていきますし、保有中に万が一があれば死亡保障を受け取ることが出来ます。

未来の状況は誰も予知できないので、このように柔軟な選択肢を持てるのは大きな強みと言えるでしょう!

ただ現金を預金しているだけではこうはいきません。

上記契約例の受取方の将来的な選択肢としては、

- 子どもが20歳の時に返戻率103.7%の解約返戻金を受け取る

- 教育資金としては使わず解約返戻金を据え置き増やしていく

- 解約返戻金を増やしつつ、死亡保障300万の権利を保持しておく

などなど。

保険料払込期間である20年間を過ぎてからは、保険料を払うことは一切なくなりますが、払い込んだ保険料は少しずつ増えていく仕組みなので、必要なタイミングで解約返戻金を受け取ってもいいですし、万が一の保障の一部として持っておくなど、将来のニーズに合わせた様々な選択を取れるのが大きなメリットとなります。

児童手当に少し手出しとなる保険料は必要となりますが、現金や預貯金として眠らせておくよりは、減るリスクもなく堅実な備えと言えるでしょう。

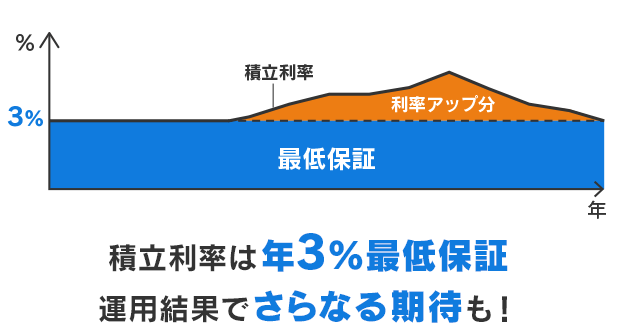

メットライフ生命のドル建終身保険で最低3%保証で確実に増やす!!

続いてはドル建の終身保険での児童手当おすすめ活用パターンです。

外貨建終身保険のおすすめNO.1はメットライフ生命のドル建終身保険ドルスマート!

キーワードは「年3%の最低保証」です。

受け取る際に注意がありますが、先程紹介したオリックス生命のRISEより堅実に増やすことが可能な商品となっています。

・外貨建終身保険ならオススメNO.1

・払込時期を低い解約返戻金にすることで格安な保険料

・学業資金だけでなく任意のタイミングでお金を受け取れる

・保険料に比べて多額な死亡保障が持てる

・払込終了後から少しずつ解約返戻金は増額

・最低保証3%の予定利率

児童手当をメットライフ生命ドルスマートの費用にすると!?

では実際にどのような内容になるのか?契約例をみてみましょう。

1ドル110円として約15,100円とオリックス生命のRISEとほぼ同条件で試算しました。

| 男性34歳 | 月137.28$死亡保障5.5万$ |

| 支払い期間15年 | 支払総額24,710.40$ |

| 経過年数 | 支払総額 | 解約返戻金 | 返戻率 |

| 5年目 | 8236.8$ | 4495.7$ | 54.5% |

| 10年目 | 16473.6$ | 10701.48$ | 64.9% |

| 15年目 | 24710.4$ | 23111.43$ | 93.5% |

| 18年目 | 24710.4$ | 26665.7$ | 107.9% |

| 26年目 | 24710.4$ | 31531.11$ | 127.6% |

| 35年目 | 24710.4$ | 37560.95$ | 152% |

パパママにとって一番の関心事は増えるのかどうかですよね?

子どもが18歳の時に26665.7ドルの解約返戻金。

返戻率は107.9%。

支払った総額に対しての解約時に貰える金額の増加率である返戻率も、円建ての102.7%に比べると中々の差です。

現在の為替平均1ドル110円で計算すると、18歳での解約返戻金は2,933,227円。

なんと児童手当の総額198万円に少し自己負担を加えるだけで、楽々300万近い教育資金の積立は実現できるのです。

さらに最低保証3%なので上記試算ですが、運用によって3.5%や4%の年も予想でき、上記試算を超える受取額も考えられます。

もちろん終身保険なので、5.5万ドル(約605万円)もの死亡保障も付いてくるのも忘れてはいけません。

円建終身保険よりメリットは非常に多いドル建て終身ですが、注意点も存在します。

外貨建終身保険ドルスマートの注意点

簡単に言うと為替リスクの存在です。

1つ目は、保険料がドル建てなので、毎月為替変動により保険料も上下します。

2つ目は、受け取る際の為替状況により損をする可能性もあること。

大きくは上記2つ。

毎月固定の保険料ではないと気持ち悪いという方には向かない保険ではありますね。

受け取る際は為替の状況次第で様子を見て市場の回復を待ち、自分の有利な状況になれば解約とすればOKです。

為替リスクを理解して許容できるのであれば、児童手当の堅実な活用として非常におすすめと言えます。

投資信託型!?アクサ生命等の変額保険は学資には向かない!?

3つ目は逆にファイナンシャルプランナーとしておすすめしない保険商品を紹介します。

なぜ紹介するというと、保険の営業担当や関係者は勧める可能性が高いからです・・・

1つ代表例としてアクサ生命の変額保険「ユニットリンク」という商品を紹介します。

・貯蓄しつつ死亡保障(高度障害)の備え

・受け取るお金は運用により上下する

・最低保証はなし

・早期解約は損をすることが多い

・投資信託型の保険商品

・運用益によって大きく得も可能

と詳しく紹介すると非常にながくなるので、簡単にポイントだけ。

投資信託+保険という金融商品なので、運用して増やすこと、そして死亡保障の2つが売りとなっています。

ただ学資目的にはおすすめ出来ません!!!

なぜなら将来確実に来る学業資金の貯蓄方法として確実性が担保された選択肢ではないから。

増える可能性はもちろんありますが、18年後や15年後など未来に確実に必要となるお金が減っている可能性もあるので、学資目的としては検討に値しません。

ちなみに増やすという目的でこの商品を購入するのであれば、投資信託の方が断然おすすめです。

この商品は保険であるので保障が付いて来ます、保障を買うために保険料の一部を使うので、費用に対して投資に回る金額は当然減ります。

運用したい金額が減るので効率が悪くなるわけです・・・

死亡保障が必要なのであれば、最低限の保障を掛け捨ての定期か収入保障で準備し、別の資金で投資信託などの運用資金に回すのがベストです!

その方がよっぽど増えると思います。

キャンペーン中の学資保険は以下でチェック!