子どもの教育資金の準備方法は、必要な金額を知り出来るだけ早くから貯蓄を開始するのがベストです。

児童手当や先取り貯蓄で毎月貯めていくだけでも十分な金額は積み立てることが可能ですが、学資保険を活用することで様々なメリットを享受しつつ貯蓄を加速させられます。

学資保険はお得と聞いたことがある方は多いと思います。

ですが何が得なのか全て熟知しているパパママは多くありません。

保険と名前がつくので難しく感じるかもしれませんが、実はものすごくシンプルなのが学資保険です。

貯蓄の基本である先取り貯蓄にも強制的になるので、メリットを知れば教育資金の準備に大いに役立てるはずです!

それでは学資保険を賢く活用するために順に学んでいきましょう。

そもそも学資保険って何なの?どういう仕組み?

学資保険とは将来の教育資金の貯蓄を目的とした保険です。

子育てで最もお金がかかるのは大学の教育資金です。

学資保険は基本的に毎月決まった額を積み立てて、大学入学時などの時期にまとまったお金を受け取れるものです。

そのまま現金で貯蓄していくのと違い、支払った総額の105%~110%程度のお金を受け取ることが出来るのが貯金などより得といわれる所以です。

加えて保険という名前通り、親が万が一亡くなってしまったり、高度障害状態となるとその後の支払いが免除され、さらに当初の目的としていた金額分は確保される大きなメリットがあります。

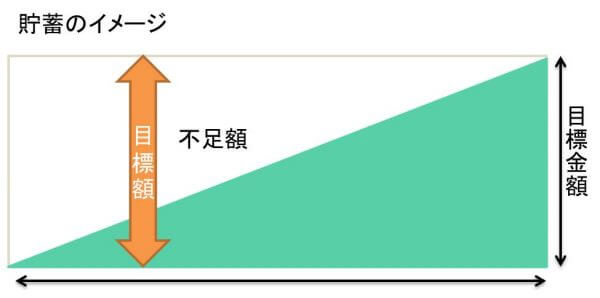

保険での貯蓄をイメージするとき「貯蓄は三角、保険は四角」という話があります。

そのままの意味ですが、学資保険の本質もよく表しています。

貯蓄は目標に向けて少しづつ積み立てていくもので最終的には目標額に到達します。

保険も目標額に向けて少しづつ積み立てていくのは同じですが、契約を開始してから期間の終了までの間に契約者に万が一があったとしたら、それが例え支払いの3年目でも4年目でもその後の支払いはなくなり、なおかつ目標額を貰う権利は残ります。

つまりどの期間であっても契約が続くかぎり目的達成は約束されるのです。

ただの貯蓄は期間により三角形の形の大きさが変わり、そこまでの貯蓄額しか残りません。

保険は期間を問わず必要とする金額が保障されるので四角形と言うわけです。

これは生命保険の基本的な考え方なので覚えておきましょう!

- 学資保険は貯金より増える!

- 保険でもあるので万が一の際は必要額は保障される!

- 万が一の際はその後の支払いもなくなる!

学資保険については上記3つを覚えておけば問題ありません。

学資保険を賢く活用するためのポイント

学資保険がどんなものかイメージできたのでしょうか?

そんな学資保険は保険会社の販売する商品です。

各社が研究して様々な学資保険を販売されています。

シンプルな構造の保険だけに、加入したら大損する学資保険や、加入しただけで3倍、4倍に増額する学資保険は存在しません。

だからこそ各社の違いが判断しづらいとも言えます。

最適な学資保険を決める目安をここでは紹介していきます。

学資保険のポイント「返戻率の高い保険を選ぶ!」

これが大前提です。

支払い総額より貰える金額が低くなるような学資保険はそもそも検討に上がらないでしょう。

少なくとも返戻率(支払ったお金に対して受け取るお金が何%か示す値)が105%以上の学資保険で比較し、できるだけ返戻率が高い商品が目的に合致します。

マイナス金利政策の影響により、保険会社各社が2017年4月以降に学資保険をはじめとした貯蓄型保険の商品代改定を行いました。

それにより105%を超える学資保険は少なくなりましたが、まだまだ高い返戻率を維持している会社も存在します。

学資保険はシンプルな貯蓄型を選択し、返戻率がより高い商品を選ぶのが基本です!

学資保険のポイント「保障型を選ばない!」

学資保険には返戻率重視の貯蓄型、そして貯蓄と保障を兼ね備えた保障型の大きく2種類があります。

保障型は一見充実した内容の良い学資保険にうつるのですが、返戻率はぐんと下がり、元本割れは当然します。

医療保障、育英年金などなど、様々な手厚い保障がついた学資保険が現在販売していますが、どうしても保障が欲しいならば別で準備した方が安く加入できたりします。

学資保険はシンプルに貯蓄目的の高い返戻率が基本で、保障は別で検討すること!

学資保険はあくまで貯蓄目的なので保障などはつけないと覚えておきましょう。

特に、子どもの医療保障に関しては、乳幼児・子どもの医療費助成の制度も整っているので安心してください。

学資保険のポイント「開始が早いほど返戻率はあがる!」

契約者となる親が若ければ若いほど、保険会社としてのリスクが低くなるので保険料は安くなります。

また子どの加入年齢により支払い期間が変動するので早ければ早いほど割安になります。

学資保険は子どもが0歳で加入するのがベストなのは、保険料自体が安くなり、運用期間が長くなることで返戻率を増やすことに繋がるからです。

学資保険のポイント「まとめて払って返戻率アップ」

保険の支払いの基本は毎月支払うことですが、半年に一回、年に一回、すべて一括で払うなど支払い方法を選ぶことが出来ます。

まとめて支払うことで総支払額が安くなる、返戻率もあがるように商品はできているので、余裕資金があるのなら一括での支払いも検討してみてください。

学資保険の受取方法は家庭の事情で選択可能!

教育資金で一番お金がかかるのは大学ですので、学資保険もこの時期に一括で受け取るタイプが一般的です。

ですが将来の教育資金は大学だけでなく、中学・高校の入学時期にもあるていどまとまった金額が必要になることもあります。

そこで学資保険は様々な家庭の事情に対応できるよう受け取り方法を選べるようになっています。

学資金を大学入学時に一括で受取る

例えば0歳から18歳まで払い込み、18歳の大学入学前に貰えるプランです。

大学入学金、初年度授業料とまとまったお金が必要なこの時期、その後の年間授業料もばかには出来ません。

親として授業料や入学金の支払いとして学資保険を活用される方は多いです。

学資金をある時期から毎年分割で受取る

同じく0歳から18歳まで払い込み、大学の入学時、2年、3年、4年、卒業時の計5回にわけて受け取れるプランです。

授業料にそのまま充当するイメージの受け取り方となります。

学資金を幼小中高大の進学ごとに受取る

まとまった教育資金は大学だけではなく、高校入学、中学入学も私立を目指すのであれば必要です。

特に高校の私立への進学は3割もあり、3人に1人は高校入学時にはまとまった教育資金がかかることになります。

私立での進学を目指す家庭にはおすすめです。

学資保険を賢く活用する方法まとめ

学資保険について知れたでしょうか?

貯蓄な苦手な人には文句なしのおすすめの商品ですよね。

目的が将来必ず必要な教育資金の確保と明確なので、少額でも良いから増額し、なにより減額しない点がお金に余裕がある方にも好まれています。

文字通り教育資金を確保しておけるわけですからね。

学資保険のポイントまとめ

- 支払った金額より受取額は増える

- 支払い期間中に万が一があれば月の支払いはなくなる

- 支払い期間中に万が一があっても貰える金額は確保

- 受け取り方も様々選べる

- 一括での支払いだと支払いは安くなり、さらに返戻率もアップ

- 契約者や子どもが若いほどお得

- 医療保険は学資保険にはつけない

続いて学資保険を実際にどの会社で購入すればいいか各社紹介していきます。

保険は無料での資料請求や無料での相談を実施しているので、ある程度自身で知識をつける意味で資料請求をしたり、無料相談にて知識を確認しに赴くのも賢い活用方法です。

ぜひ自分の意志で行動してみてください。

お金に強い家計を目指し笑顔溢れる家庭にしていきましょう!

キャンペーン中の学資保険は以下でチェック!