妊娠・出産を機に今後の家庭の将来を見据え、子どもの教育資金での学資保険、万が一の死亡保険を真剣に考えることになります。

学資保険は「将来の教育資金の準備」と目的が明確です。

支払った金額より、多く貰らうことに大きなメリットを感じて加入する保険商品です。

必然的に高い返戻率が商品選択の一番のポイントなります。

ですが学資保険に加入する目的だったのに、最終的に加入したのは終身保険だったという方が近年増加しています。

特にオリックス生命のライズ(RISE)という終身保険は高い人気です。

そこで学資保険と比較した終身保険の違いやメリット、デメリット。

保険販売員の心理も含んだ無料相談時の準備も合わせて紹介します。

学資保険と終身保険の違いを知り、保険に強くなりましょう!

学資保険は目的一つ!終身保険はさまざまな需要に対応可能!!

そもそも終身保険とはどんな保険なのかというと、文字通り身が終わるまで保障する保険です。

つまり保障を生涯持ち続けることが出来る保険と言えます。

支払いに関しても10年の短期払い、65歳まで払い込み、解約しない限り亡くなるまで払い込みとなる終身払いなどがあります。

終身保険はちょうど車のローンをイメージすると理解しやすいです。

車そのものが終身保険でいう保障の部分。

ローンの残念数が保険料の払込の残り期間。

支払い期間が終えれば、その後は支払いもなく車は自分のものですよね。

つまり同じように保障だけは生涯残ります。

車にはガソリン代や税金といった維持費がありますが、終身保険にはありません。

保障だけは解約をしない限り生涯持ち続けれる権利として残ります。

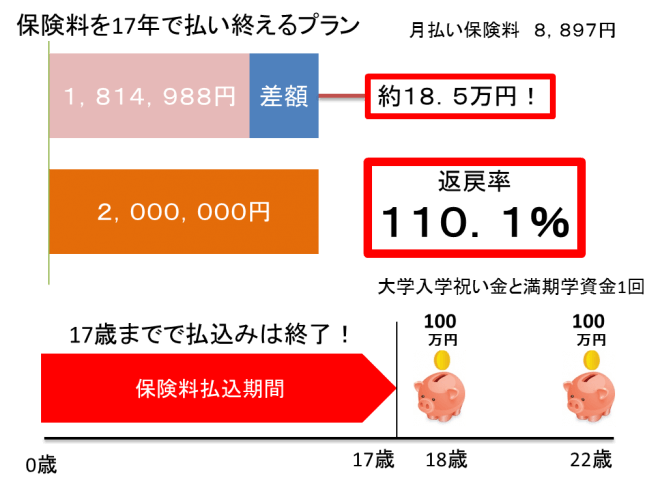

満期を17歳とした学資保険のイメージ

学資保険は満期が設定されている保険なので、最後に受け取る満期金を受け取ると同時に契約も消滅することになります。

上記例なら22歳に100万円の満期金を受取り終了となります。

学業資金の確保が目的なので役割を終えたので何も問題ありませんよね。

シンプルな仕組みで分かりやすいです。

では終身保険はどんな目的を持てるかというと、教育資金の確保も含み、より幅広い活用が可能と言えます。

学資保険も終身保険も毎月の保険料を少しずつ積み立てる点は一緒です。

学資保険は18歳などに増額した積み立て金を満期金として貰い契約終了。

終身保険は18歳で教育資金として積立金を貰うもよし、そのまま継続して家の修繕が必要な時に貰うもよし、子どもが独立して夫婦二人の豪華旅行資金に充当しても良しと柔軟な活用が可能な保険となります。

それではどうしてそのような幅広い活用を選択できるか説明していきます。

終身保険を活用してお金が増える仕組みを知り将来をイメージ!

終身保険の仕組みとして、毎月の保険料で将来の積み立て分と死亡保障分を持てる大きな特徴があります。

学資保険も契約者に万が一があると、その後の保険料は免除され当初設定している満期金も確保されるのが一般的です。

終身保険の死亡保障は同じくらいの保険料だとしたら、学資保険の満期金より多額な死亡保障も付いてくることになります。

これがもう一つの大きな違いです。

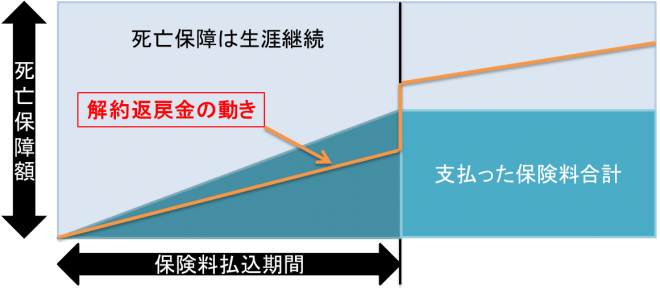

一般的な終身保険のイメージ図

終身保険の仕組みは、払込期間と死亡保障額、そして解約返戻金の3つで理解できます!

払込期間は文字通り、保険料を払う期間。車のローン期間と一緒です。

死亡保障額は契約者の万が一に遺族に支払われる生命保険金です。

解約返戻金は契約を解約した際に、積み立て運用された貰える金額のことです。

終身保険の活用方法

①契約期間中に契約者の万が一の死亡保障

②契約の途中で解約返戻金の一部を貰う

③解約返戻金の全額を貰い契約も終了する

といった3パターンの活用ができる仕組みとなっています。

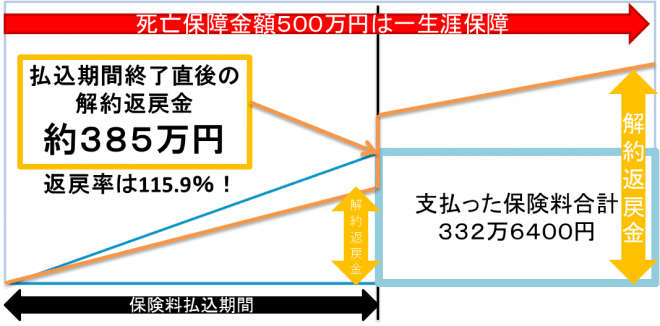

ここで大人気商品であるオリックス生命のライズ(RISE)を例に、終身保険の多様な活用をイメージしていきましょう。

モデルプラン契約例

契約者30歳男性 /保険期間 終身/ 保険料払込期間60歳

保険金額500万円/月払保険料9,240円

まず注目したいのは、保険料の払込期間中です。

保険料を払い続ける期間の解約返戻金のグラフ(オレンジ色)と払込保険料総額のグラフ(水色枠内)を見てみると、支払った金額より解約返戻金が少ないのがわかります。

これが何を意味するかというと、払込期間に解約すると損をするということです。

オリックス生命の終身保険に限らす死亡保障の付く終身保険の主流はこのように、払込期間中に解約すると元本割れしてしまう低解約返戻金型といわれる仕組みを取っています。

これはデメリットであり、メリットでもあります。

払込期間中の解約返戻金を低く設定していることで、月々の保険料が大幅に安くすることが出来ているのです。

では続いて本番の払込期間後に注目してみましょう!

払込終了直後にニョキっとグラフが立ち上がり、その後もゆるやかですが右肩上がりに伸びているのがわかります。

ここが低解約型終身保険の最大の特徴です。

払込期間中は低かった返戻金が、払込終了とともに払込総額以上に急速に伸び、

解約をしない限り、ゆるやかに返戻率はあがり120%、130%を超えることも可能なわけです。

この払込期間の設定を15年や20年などすることで、学業資金の確保を当初の目的として備えることも出来ます。

終身保険と学資保険の最大の違いは、学業資金として準備もでき、そのまま解約返戻金を必要な時期まで増やしつつ据え置くことができるのです!

学資保険の変わりに終身保険を選ぶメリットとデメリット!!

学資保険と終身保険、どちらで備えるのがいいのかという基準は、

必ず学業資金として使うと決めているなら学資保険!

様々な活用方法に備えておきたいなら終身保険!!

といえるでしょう。

終身保険のメリット

・解約しなければ解約返戻金は増加し続ける

・任意のタイミングで解約金を受け取れる

・万が一の死亡保障として保険金が受け取れる

終身保険のデメリット

・払込期間の解約は損する

・払込期間終了直後は学資保険より返戻率が低め

学資保険を検討している方で終身保険にも興味が沸いた方はオリックス生命の人気終身保険ライズ(RIZE)を知り、具体的な金額などを把握してみましょう。

保険の無料相談に行く前に!なぜ保険相談では終身保険を勧めるのか!?

一度、無料の保険相談に赴いてみるのもお金に強くなる近道です。

独学で1日調べるよりも勉強しているプロに1時間教わるほうが非常に効率的です。

保険の無料相談に行く時には「その日は契約しない!」と決めていき、目的をライフプランと必要と考えている保険の確認として行きましょう。

例えば、学資保険は保険関係者の間ではドアノック商品と言われています。

目的がハッキリしていて皆さん興味を持ちやすいからです。

保険特有の不幸になると効果を発揮する負のイメージもないですからね。

しかし、冒頭にも書きましたが学資保険に加入しようとアドバイスをもらいに保険の無料相談に行くと、最終的に終身保険を選ぶ方が多かったりします。

理由のひとつではありますが、ここには販売側のメリットも存在することを知っておきましょう。

保険販売者は、保険商品を加入してもらうことで保険会社より販売手数料を貰っています。

手数料は商品や顧客の支払う保険料により当然変化します。

そんな仕組みの中、学資保険の手数料はものすごく低いのです。

そして終身保険は手数料が良い部類に入ります。

販売側としてはセールストークの裏では「学資保険より終身保険に誘導しなくては!」という思惑があるかもしれません。

もちろん、終身保険も学資保険も目的に合っていればどちらも良い保険商品ではあります。

ですが無料の相談に行ってその場で即決はやめましょう!

保険はトータル支払金額で、自宅不動産に次いで2番目の高額な買い物と言われてます。

慎重に検討して損はありません。

別の無料相談をはしごするのも決断する際に比較出来ておススメです。

事前に勉強をして、無料相談には確認をしに行く!

このスタンスで行きましょう。

キャンペーン中の学資保険は以下でチェック!