妊娠中・産後に学資保険を検討する家族は非常に多いです。

中々貯蓄が苦手だと思う方、児童手当を有効に活用したい方、教育資金の確保と別の貯蓄に分けたい方と学資保険の需要は様々でしょう。

そんな学資保険を選ぶ最大のポイントは何といっても高い返戻率です。

返戻率とは、今後払う予定総額に対して受け取ることができる「満期保険金と祝い金」の割合のことです。

この割合が高ければ高いほど貯蓄性が高い学資保険と判断してください。

このページでは高い返戻率の元祖ソニー生命の「学資保険スクエア」を紹介していきます。

ソニー生命の相談体験談はコチラから↓

ソニー生命の学資保険スクエアは人気断トツの1位!!

まずは結論から!

学資保険を考えているパパママなら最優先で検討したいのがソニー生命の学資保険スクエアです!

何といっても高い返戻率が魅力なこの商品!詳しくは後述していきますが、まずは特徴を簡単に確認していきましょう。

・147万件の先輩パパママの契約数

・マザーズセレクション大賞受賞

・NPS調査生命保険部門で第一位

・返戻率の高さ!!120%超も!?

・オーダーメイドの設計

と実績や特徴をあげるとまずこの辺りですね。

先輩パパママの多くが選んでいるという安心感!

学資保険の契約数「147万件」って凄い数字です。

しかもこの数字は昨年の2月の数字なので、ほぼ1年前の契約数なので、さらにググっと増えていることは間違いないでしょう。

ちなみに日本生命なら30万件、明治安田生命なら57万件と、文字通り桁が違います。

その理由はシンプルに学資保険として良い商品だからに尽きます・・・

先輩パパママ達が選んでいるというだけでも安心するパパママは多いはず!

ファイナンシャルプランナー自身も加入している方が勿論多いです。

マザーズセレクションやNPS調査での受賞歴あり!

妊娠したりパパママとなるとよく耳にするマザーズセレクションという言葉。

日本の子育て支援・母親支援の一環として、子育て期のママ達が愛用している<モノ>や、ママたちの応援となる<コト>の中で(便利な)(元気になる)(癒される)(子育てに役立った)など、一般のママたちからの応募(投票)の得票結果で選出し表彰するアワードです。

というものですが、ソニー生命の学資保険スクエアはこのマザーズセレクションで大賞を得ています!

外部機関からの表彰される学資保険というだけで、選択する基準となりますよね。

他にもNTTコムオンラインのNPS調査生命保険部門で昨年度には、第一位を獲得しています。

これはちょっとマイナーかもしれませんが、受賞理由が保険商品と担当者への高い評価というのには納得の一言です!

147万件以上の契約数や様々な受賞など高評価の理由は!?

ソニー生命の学資保険スクエアの顧客満足が高い理由は主に4つです!

・学資保険として高い返戻率!120%以上も可能

・円建てだけでなく外貨建てのプランも選べる

・担当者が経験豊富で優秀なコンサルタント

・目的に合わせたオーダーメイド設計

学資保険の目的は子どもの教育費の確保!

学資保険で準備するメリットがなければ、パパママは選びません。

その点でソニー生命の学資保険スクエアは、他社学資保険を大きく離す高い返戻率を誇ります。

・円建てか外貨建て

・将来貰う時期や回数

・保険積立の支払い期間

・保険料の払い方の選択

保険料の支払い総額より、どれくらい多く将来受け取れるかの目安である返戻率ですが、上記4つの選択によって変化します。

返戻率を一番高くする現実的なプランは、「外貨建てプラン×短期払込×年払い」という組み合わせが人気ですね。

とはいえ、それはあくまでパパママの意向をしっかりとヒアリングしたうえで、オーダーメイドで設計した結果です!

それでは一番人気のプランや最も高い返戻率となるプランまで、簡単に契約例を紹介していきます。

ソニー生命学資保険スクエアの人気NO.1プランはこれ!

・保険料払込期間は10年間

この2点です!

パパママの需要として、保険料の支払いを中学入学までに終わらせたいというのが多く、保険料の支払いを10年に設定する契約が人気です。

将来増えて貰えることになる学資金も、積立の負担とならない200万円が設定額として多いです。時点で300万、100万といったランキング。

では実際に契約例を見ていきましょう。

学資保険スクエア Ⅲ型契約例その1

上記は契約者30歳のパパ、被保険者となるお子さんは0歳でのシミュレーションです。

貰えるお金は総額200万ですが、厳密には18歳から毎年40万円を計5回貰うことになるプランです。

ここで注目したいのが、払込期間と保険料と返戻率。

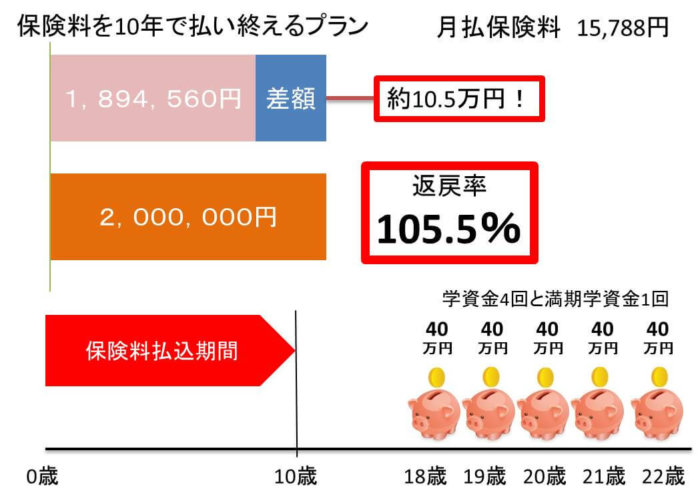

| 返戻率 | 105.5% |

|---|---|

| 保険料 | 15,788円/月 |

| 支払期間 | 10年間 |

| 払込保険料総額 | 1,894,560円 |

| 受取学資金 | 2,000,000円 |

上記は毎月15,788円を10年間払う契約例。

返戻率は105.5%は他社学資保険の各契約プランと比較しても非常に優秀な数字でです。

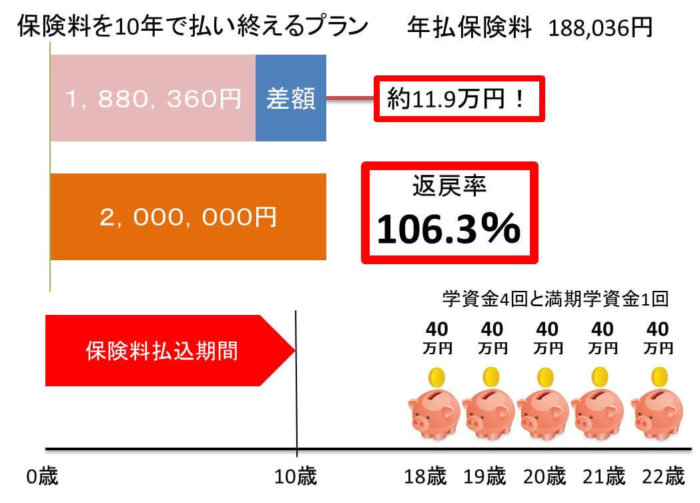

これを毎月の支払ではなく、一年に1回まとめて12ヵ月分支払う契約にすると、

| 返戻率 | 106.3% |

|---|---|

| 保険料 | 188,036円/年 |

| 支払期間 | 10年間 |

| 払込保険料総額 | 1,880,360円 |

| 受取学資金 | 2,000,000円 |

このように返戻率をさらに高めることが出来ます。106.3%にもなりましたね。

年払いにすると保険料も割引となるのがポイント。

支払総額は少なくなっていますが、ゴールである200万円は変わっていません!

「10年間の払込×年払い×200万の受取」

これがソニー生命の学資保険スクエアの人気契約例と言えます。

ファイナンシャルプランナーとしても無理のない保険料や期間で非常におすすめのプランです!

学資保険スクエア Ⅲ型契約例その2

ちなみにゴールである受取200万を変えることなく、支払い期間を延ばしてみると保険料はもっと安くなります。

| 返戻率 | 102.6% |

|---|---|

| 保険料 | 9,020円/月 |

| 支払期間 | 18年間 |

| 払込保険料総額 | 1,948,320円 |

| 受取学資金 | 2,000,000円 |

払込みを10年から18年に延ばすと、支払い期間が延びたことにより月の負担は9,020円に。

1万円を切る金額に魅力を感じますが、返戻率はガクッと減り102.6%まで落ち込みます。

年払いにしても103.4%なので、やはりおすすめは10年間の払込といえます!!

ソニー生命学資保険スクエア円建てプランのポイント

ここで学資保険スクエアの「円建て」プランのポイントをまとめておきます。

・契約者死亡時は保険料免除

・契約者死亡時も満期金は貰える

・被保険者死亡時は払込額が返金

・返戻率は支払いを短期化するほどアップ

・他社学資保険よりも高い返戻率

・Ⅲ型以外もⅡ型、Ⅰ型もあり

と、こんな感じですね。

〇用語解説〇

| 契約者 | 保険の契約名義 通常パパ |

| 被保険者 | 保険の対象者 赤ちゃんや子ども |

| 保険期間 | 保険の契約中の期間(全ての満期金を貰うまで) |

| 保険料払込期間 | 積み立てるお金を払う期間(短期ほど返戻率アップ) |

契約者や被保険者の死亡時について

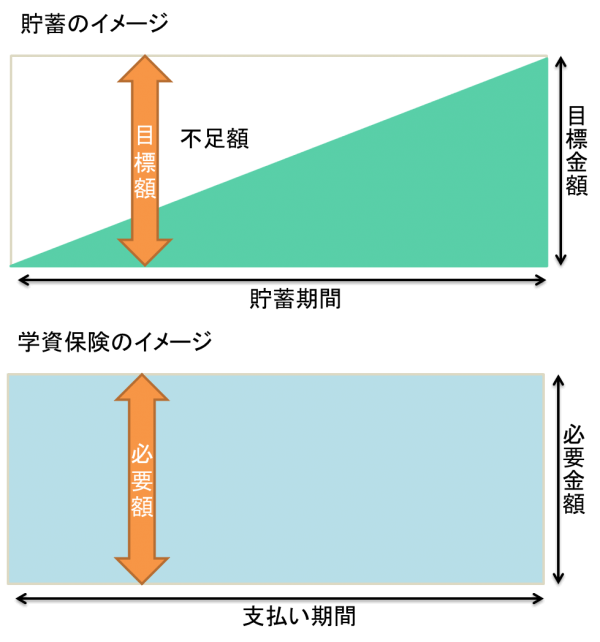

そもそも学資保険の一番のメリットは契約した時点で満期金は確保されることです。

こんな感じで、200万円の教育資金を貯めると決めた時から徐々に目標額に増やしていく貯蓄。

こんな感じで、200万円の教育資金を貯めると決めた時から徐々に目標額に増やしていく貯蓄。

そして同じように増やしていくには変わりありませんが、途中で契約者に万が一のことがあっても満期金として貰える目標額200万は確保されるのが学資保険です。

このメリットに加えて支払総額より増えるのが学資保険という商品の根幹にある商品力。

この増える割合である返戻率が高いからこそ、ソニー生命の学資保険スクエアは大人気商品というわけです!

契約者であるパパママの死亡時には、以後の保険料は免除され、さらに当初定めた満期金も将来貰える。

被保険者であるお子さんが死亡時には、それまでに払い込んだ保険料が戻ってくることになる。

この2点は覚えておきましょう!

注意点として、死亡保障ではないので契約者の万が一に保険金を貰えるわけではありません。

保険料の払込を免除となっても、あくまで契約時に決めた学資金の受取時期に初めて受取ることが出来ます。

返戻率をあげるコツはまとめ払い!!

ソニー生命の学資保険スクエアだけに限らず、他社の学資保険の契約全般に言えるのがこれ。

「保険料をまとめて払うほど保険料払込総額は少なくなり返戻率も高くなる。」という仕組みです。

払込み期間を18年より15年、10年、5年。

月払いより半年払い、年払い。

と、いった感じですね。

まとめて払うほと返戻率アップ!!これを覚えておきましょう。

ソニー生命の学資保険スクエアはオーダーメイド設計

前述した返戻率が高く、パパママの人気も高い契約プランはⅢ型と言われるものとなります。

Ⅲ型は一時、厳しい金利情勢のあおりを受けて一度販売停止となった商品でもあります。

加入できなくなる可能性もあるので、検討しているパパママは早めの行動が吉かもしれません!

Ⅲ型の特徴は、大学入学からを想定した計5回の進学学資金と満期学資金という仕組みでした。

Ⅱ型、Ⅰ型に関しては、返戻率はⅢ型より下がってしまいますが、

Ⅰ型 中学・高校・大学進学に備える学資保険

Ⅱ型 大学入学準備のための学資保険

といった特徴のある仕組みとなっています。

教育資金の必要時期と額は家庭によって様々ですので、用途に合わせて選択できることが人気の理由の一つです。

教育方針や予算、準備した学資金などによってベストな準備方法も異なるのは当然。

事前にソニー生命のコンサルタントが丁寧に意向をヒアリングしてくれ、パパママオリジナルプランを作成提案してくれるのも人気の大きな理由と言えます。

ソニー生命の学資プラン外貨建てを選べば返戻率は更にアップ!!

ソニー生命の学資スクエアの円建ての人気プランの返戻率は、108%ほどと紹介しました。

しかし、外貨建ての学資プランであれば返戻率は何と129%近くすることも可能です!!

外貨建てとはつまり、米ドルでの学資プラン。

細かいポイントは後述するとして、返戻率の違いを紹介していきます。

※2018年4月5日現在では為替は1ドル106.9円前後となっていますが、1ドル100円でイメージするとわかりやすくなります。

ソニー生命の学資プラン 外貨建契約例その1

1ドル100円として200万円の学資金の受取をゴールとしてシミュレーション。

| 返戻率 | 128.6% |

|---|---|

| 保険料 | 259.18米ドル/月 |

| 支払期間 | 5年間 |

| 払込保険料総額 | 15,550.8米ドル |

| 受取学資金 | 20,000米ドル |

支払の基準をドル建てにし、払込期間を一気に5年という短期払いにすることで何と返戻率は驚異の128.6%にもアップします。

まとめて払うことで返戻率アップに外貨建てを加えると、楽々円建てでの返戻率記録を更新するわけです。

ただこの契約例、払込期間を5年に圧縮しているので月額保険料は負担となるかもしれません。

保障ではなく貯蓄が目的の契約なので、払えなくはないでしょうが1ドル100円としても25,918円はなかなかの金額です。

ちなみに年払いにすると15,278.7ドルとなりますが、もちろん返戻率はアップし、驚異の130.9%にもなります。

ソニー生命の学資プラン 外貨建契約例その2

では5年ではなく18年に一気に払込期間を延ばしてみると、どのように各種数字は変化するかシミュレーションしてみましょう。

| 返戻率 | 108.4% |

|---|---|

| 保険料 | 85.36米ドル/月 |

| 支払期間 | 18年間 |

| 払込保険料総額 | 18,437.76米ドル |

| 受取学資金 | 20,000米ドル |

月額保険料は何と85.36ドルまで下がりました。

短期払いより支払い総額は増え、返戻率も下がりはしますが、それでも108.4%!

円建ての短期払いに年払いにした時の返戻率108%より若干上です。

| 返戻率 | 108.0% |

|---|---|

| 保険料 | 185,080円/年 |

| 支払期間 | 10年間 |

| 払込保険料総額 | 1,850,800円 |

| 受取学資金 | 2,000,000円 |

上記が円建ての人気契約例である10年の年払い。

支払い期間はドルの場合延びますが、月額8,636円で200万準備できるのは魅力的な商品と言えます!

ソニー生命の学資プラン外貨建てのポイント

ここで学資保険スクエアの「外貨建て」プランのポイントをまとめておきます。

ここで一番大切な違いは、学資プラン外貨建ては厳密にいうと学資保険という保険種類ではないということ!

・正式には米ドル建養老保険

・世界の基軸通貨米ドルで運用

・円建ての学資保険スクエアより高い返戻率

・円より支払額を抑えられる

・返戻率は支払いを短期化するほどアップ

・死亡保険金や高度障害保険金がつく

と、こんな感じ。

外貨プランこと米ドル建養老保険とはなに!?

学資保険と目的は同じなのですが、保険の種類でいうと養老保険と呼ばれるものになります。しかも円ではなくドル建て。

養老保険を簡単に説明すると、満期に貰えるお金と払込み期間中の万が一に貰えるお金が同額という保険です。それの通貨がドルバージョンという認識でOKです。

つまり200万相当の2万ドルの学資プランであると、満期がくれば2万ドル貰うという出口。

もしくは払込期間中に不幸があり死亡保険金、もしくは高度障害保険金として2万ドル貰うという出口があるわけです。

契約者や被保険者の関係も学資保険と変わります!

ソニー生命の外貨建てプランは円建ての学資保険と違い、被保険者が子どもではないのがポイントです。

| 契約者 | 保険の契約名義 パパママ |

| 被保険者 | 保険の対象者 パパママ |

上記のような契約形態となります。

一般的な生命保険と同様に告知があり、年齢による保険料の違いもあります。

単純に保険料を安く抑えたいのであれば、パパママの年齢の若い方が被保険者となるのが良いでしょう。

万が一の死亡保険金の準備にも繋がり貯蓄と節約を同時に実現!

ソニー生命のコンサルタントをはじめ、丁寧にパパママの意向をヒアリングしてくれるファイナンシャルプランナーは、家計の支出や収入、資産や職業などの詳細情報をもとに、丁寧にライフプランの提案と改善点を教えてくれます。

一家の大黒柱に万が一のことがあった際に、残された遺族が困らないように、いくら必要なのかしっかりと計算してくれることでしょう。

そこで算出された足りないお金を死亡保障でカバーするのが、無駄のない死亡保障の準備の仕方なのですが、

この額が仮に2000万必要としたら、この2000万の死亡保障を買うのがリスクヘッジになります。

この内、学資プランの外貨建てで200万相当をカバーできるというのがポイントです!

貯蓄しつつ、実は死亡保障の一部もカバーしている。

死亡保障の必要額が減ることになるので、結果的に保険料の節約にも繋がります。

これも大きなメリットと言えるでしょう。

残りの死亡保障は、安い定期保険や収入保障で効率よくカバーしておくのもオススメです。

外貨プランこと米ドル建養老保険の押さえておくべきこと

・契約後にも受取時期を柔軟に変更可能

・貰う時は円でもドルでも可能

・満期金を年金への切り替えも可能

米ドルでの学資プランはしっかりと理解すればするほど、メリットのある商品です。

少しわかりにくい商品というのが、このプランの唯一のデメリットなのかもしれません。

ファイナンシャルプランナーとしては、保険に限らず資産の一部にドル建ての商品で低リスクの金融商品を保有することは大賛成です。

この辺りはソニー生命のコンサルタントに直接相談して疑問を解決するのがベストだと思います。

考え方はパパママによって違うので、パパママの意向や好みで選ぶのが良いでしょう。

円建てドル建てどちらもオススメの保険です!

学資保険を検討しているパパママが決めるべきこと!

学資保険を検討しているパパママは、将来の教育資金や進路などを考え、今から少しずつ準備しようと計画的に考えていることだと思います。

そんなパパママにソニー生命の学資保険だけでなく、学資保険全般に共通する決めていくべき項目は4つあります。

・いくら準備したいのか?

・受け取る時期はいつにするか?

・どのように払い込むか?

この4点です。

ちなみに先輩パパママ達のアンケート結果は、

| 第1位 | 第2位 | 第3位 | |

| 受取学資総額 | 200万円 | 300万円 | 100万円 |

| 保険料払込期間 | 10年間 | 15年間 | 18年間 |

| 受取時期 | 大学入学時 | 高校入学時 | 小学校入学時 |

上記のようになっていました。

ソニー生命の学資保険スクエアの人気プランと同じですね!

| 返戻率 | 108.0% |

|---|---|

| 保険料 | 185,080円/年 |

| 支払期間 | 10年間 |

| 払込保険料総額 | 1,850,800円 |

| 受取学資金 | 2,000,000円 |

この形です!!

総支払保険料が約185万円で200万の受取となる契約です。

とはいえ、新たに支払い原資となる保険料が増えるとなると、家計としては負担となるかもしれません。

そんな方は眠らせている児童手当をスライド活用すれば万事解決します。。。

全てのパパママが児童手当の資金でソニー生命の学資を持てる!

| 支給年齢 | 支給額(月) | 支給総額 |

| 0歳~3歳未満 | 15000円 | 54万 |

| 3歳~小学校終了前 | 10000円 | 108万 |

| 中学生 | 10000円 | 36万 |

上記は児童手当の簡単な支給表です。

子どもが1人の場合、中学卒業までの15年間で総額198万円の手当を国から貰うことが出来るこの仕組み。

世帯主の口座に4ヵ月分まとめて、年3回振り込まれていますがこの費用総額、先程から説明している学資準備金に似ていませんか!?

児童手当198万円を原資に学資保険は買える!!

例えば学資保険スクエアの人気プラン。

| 返戻率 | 106.3% |

|---|---|

| 保険料 | 188,036円/年 |

| 支払期間 | 10年間 |

| 払込保険料総額 | 1,880,360円 |

| 受取学資金 | 2,000,000円 |

200万を将来確保する契約例ですよね。

この契約の支払総額は約188万円です。

児童手当の198万円を銀行口座に眠らせて、雀の涙ほどの金利を得るよりも、学資保険の保険料の原資にするのが得なのがわかりますよね!

契約時点で満期金の確保は決まり、将来106.3%に増えるわけですから。

児童手当を活用すべき!と言わんばかりの契約かもしれません。

人気の契約例であるのが納得の額ですよね・・・

ソニー生命の学資保険スクエアまとめ

ソニー生命の学資保険に外貨建てプランを紹介しましたが、どちらのプランも総合的に大変魅力的な商品です。

契約するしないは置いておいて、一度凄腕FPに様々な学資契約をオーダーメイドで作ってもらうのがおすすめです!

独学で1日調べるよりも経験と豊富な知識を持つプロに1時間ほど教わるのが非常に効率的です。

これから学資保険、パパの死亡保険、パパママの医療保険なども同時に検討したいと考えている方にとっては、今後のライフプランニングを親身なヒアリングの上、作成していただけるので勉強にもなります。

学資保険だけでなく、今後のライフサイクルに応じた必要資金やライフイベント毎の貯蓄のコツなど、加入の有無関係なく相談者に親身に対応してくれるので大変ありがたい存在と言えます。

パパママの持つ将来のお金の悩みも合わせてぶつけてしまうのが良いでしょう。

ソニー生命の忘れてはいけないポイント!!

◇35年以上の歴史ある保険会社

◇高いコンサルティング力で有名

◇学資保険はベネッセと取り組みあり

◇格付けはAAやA+

◇ソルベンシーマージン率は2568.8%

◇無料コンサルは指定場所まで訪問

◇保険への加入強制は一切なし