妊娠中や赤ちゃんがいるパパママにとって、教育費の積み立て手段として学資保険を検討している方は多いでしょう。

1歳くらいになってからじゃ遅いのかな?

といった疑問を抱いているパパママは多く、今回は人気NO.1の学資保険であるソニー生命の学資保険スクエアを例に、0歳、1歳、2歳での加入による違いを具体的な数字で比較紹介していきます。

・加入年齢による違い

・早い検討が良い理由

を事例を見ながら、バッチリ理解できます!

学資保険の加入時による子どもの年齢による違いとは!?

まず結論として、学資保険加入時の子どもの年齢によって何が違うというと、

- 保険料が年々高くなる

- 返戻率は年々低くなる

上記2点に尽きます!

1つ目は、子どもが1歳、2歳と年をとると言うことは、親も当然同じように年を取るので死亡率が上がったと保険ではみなされるからです。

学資保険は、契約者であるママかパパに万が一のことがあった場合に以降の保険料は免除してくれる払込免除特則というのがついています。

「保険料は免除され、さらに契約時に決めた学資金は将来貰う権利は残る」

この特則があるからこそ、学資保険は今なおパパママに人気な教育費準備手段となっているわけなので、親と子どもが年をとればとるほど、保険料は若い時期より高くなり、結果として返戻率は下がっていくことになります。

二つ目は、学資保険の払込期間が加入時期が遅くなればなるほど短くなるので、保険料があがってしまい結果返戻率は下がるというシンプルな理由となります。

ソニー生命の学資保険で子ども0歳、1歳、2歳での比較

では、そんな学資保険における子どもの加入時年齢による違いはどれくらいなのか?

実際に現在加入できる学資保険を同条件で比較してみていきましょう!

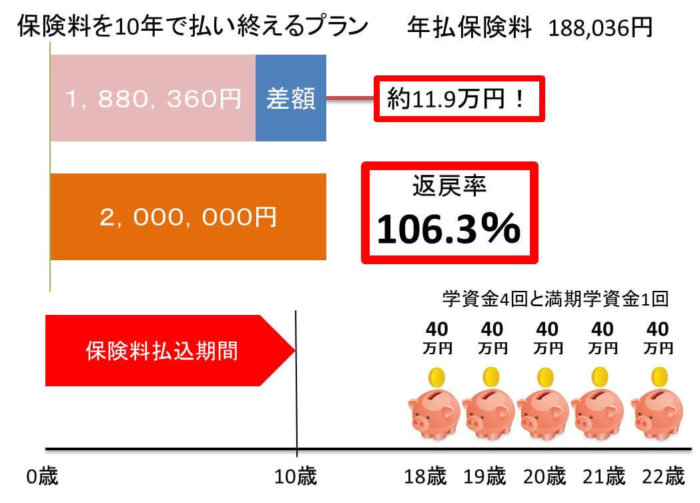

現状で一番返戻率が高くなり、人気も当然NO.1であるソニー生命の学資保険スクエアのⅢ型で計算していきます。

ちなみにⅢ型というのは、18歳(17歳)から毎年学資金を合計5回もらうプランのこと。

上記のようなプランのことですね。

受取総額200万円の場合は、18歳から毎年40万円を5回受け取ることが出来る仕組みです。

子どもの加入時年齢による保険料の違い

【契約者30歳パパ/10歳払込/受取開始18歳/22歳満期/受取総額200万円】

基本的に契約者は男性より女性の場合の方が保険料をおさえられ、結果高い返戻率に繋がりますが、今回はパパを契約者として試算。

| 子ども/パパ年齢 | 0歳/30歳 | 1歳/31歳 | 2歳/32歳 |

| 月払い | 15,788円 | 17,848円 | 20,432% |

将来受け取る学資金200万円を払込期間を10歳までに終える学資保険プランなので、加入時の子ども年齢が1歳、2歳と重ねるほど保険料負担は増えていますね。

子どもの加入時年齢による返戻率の違い

| 子ども/パパ年齢 | 0歳/30歳 | 1歳/31歳 | 2歳/32歳 |

| 月払い | 105.5% | 103.7% | 101.9% |

保険料が異なるということは、当然返戻率も変わってきます。

0歳であれば、そんな現状で大きく得する学資保険に加入は可能であったのに、1歳、2歳とタイミングを逃してしまうと、ソニー生命の学資保険であっても毎年返戻率は下がってしまうのがわかります。

今回の契約例はソニー生命の学資保険では、最も高い返戻率を実現できるプランとなっており、特に上記図のように年払いでの設計にすると返戻率は106%を超えるトップクラスの学資保険の契約例と言えるのでしょう。

払込総額など他の数字も踏まえて一覧表でも見ておきましょう。

比較する学資保険の契約条件は、【契約者パパ/10歳払込/受取開始18歳/22歳満期/受取総額200万円】での試算です。

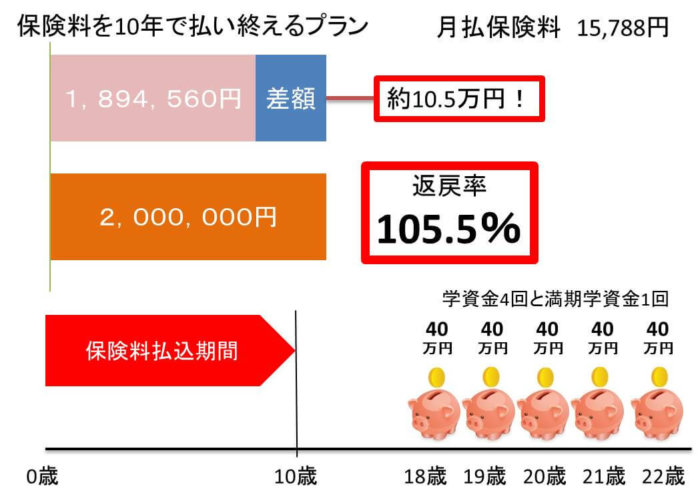

月払いの場合の加入時年齢による数字比較

| 子ども/パパ年齢 | 0歳/30歳 | 1歳/31歳 | 2歳/32歳 |

| 保険料 | 15,788円 | 17,848円 | 20,432円 |

| 返戻率 | 105.5% | 103.7% | 101.9% |

| 払込総額 | 1,894,560円 | 1,927,584円 | 1,961,472円 |

| 受取総額 | 2,000,000円 | 2,000,000円 | 2,000,000円 |

こんな感じですね。

200万円の教育資金であれば、生まれた月にもよりますが児童手当の総支給額が同じぐらいの金額になるので、0歳の段階で学資保険の契約をスタートしておくだけで、勝手に増えていく仕組み作りが出来ますのでおすすめです!

1歳、2歳とタイミングを逃してしますと、せっかくの高い返戻率で契約できたのに気づけば増える金額が半分ということも十分あり得ると覚えておきましょう!!

学資保険は妊娠中や0歳の時に加入するパパママはほとんど!

というのは、

- 保険料が年々高くなる

- 返戻率は年々低くなる

という明確な理由により、増える金額が年々減るからというのが具体的な数字による比較で理解していただけたかと思います。

このような理由から、学資保険の先輩パパママの加入時期は圧倒的に子どもが0歳の時が多くなっています!

学資保険の販売している各生命保険会社でも、0歳での加入をスムーズに出来るように妊娠中に学資保険に加入できる制度を設けているので、現在妊娠中のパパママは学資保険の検討をする最適なタイミングと言えますよ!

妊娠中に学資保険に入れる仕組みとは?

多くの学資保険では、0歳の子どもと同条件で出産前であっても加入する特則が備えてあります。

多くの場合では出生予定日の140日以内というのが加入可能な期間。

ソニー生命の学資保険では、出生前加入特則という名称で今回事例で紹介したⅢ型だけは、91日以内であれば加入可能となり、Ⅱ型・Ⅰ型は140日以内の加入可能となっています。

1歳、2歳で子どもに病歴があると学資保険の審査に落ちてしまうことあるので、0歳の早い時期や妊娠中に学資保険に加入を済ませておくという理由もありますね。

出産後は保険を考える余裕がなく、タイミングが難しい

もう1つ学資保険を妊娠中や0歳で加入をする理由として、大きく得をする契約とする以外に、タイミングや時間の確保が困難になるという理由も多くあります。

出産後は、パパママの生活はがらりと変わります。

初めてづくしの育児に戸惑い、日々夫婦で協力して過ごしているうちにあっという間に子どもが1歳となってしまいます。

家計の見直しや学資保険の検討、将来の貯蓄を加速させるのは妊娠中の時間の使い方がターニングポイントと言えるでしょう!

月1万円以下で無理なく備えるお得な学資保険【ソニー生命の試算】

最後に現在、学資保険を検討しているパパママに保険料負担の小さいながらも、確実に将来の教育資金準備の助けとなる学資保険契約プランを紹介します!

紹介するのがソニー生命の学資保険スクエアで、以下のような受取プラン。

いわゆるⅢ型と言われる、合計5回受け取れる仕組みです。

【契約者パパ30歳/子ども0歳/10歳払込/受取開始18歳/22歳満期/】での試算です。

| 保険料 | 月9,867円 |

|---|---|

| 払込総額 | 1,184,040円 |

| 受取総額 | 1,250,000円 |

| 返戻率 | 105.5% |

子どもが10歳まで毎月の保険料を1万円をきる9,867円を払っていくことで、受取総額は毎年25万円を5回の合計125万円となる学資保険。

払込総額が118万4040円なので、受取総額125万円から引いて6万5960円が増えて受け取れるようになります。

ほぼノーリスクでほっといて増やせるのであれば、悪くないですよね。

返礼率は105.5%と他の学資保険よりも優秀な数字です!

さらに年払いにしてしまえば、さらに返戻率は増え受け取る金額は多くなります。

月々1万円以下の学資保険を妊娠中や0歳の早い時期に初めておくだけで、無理なく教育資金の一部は得をしながら準備が可能です!

特にパパママは児童手当の約200万円をそのまま銀行口座に眠らせるのではなく、元本割れしない手段で増やしていくのがオススメです!

より大きく増やす投資などは、別の余剰資金で検討すること!

教育資金はある時期に必要となる金額がある程度計算できる資金です。

だからこそ、リスクをとってリターンも狙うような貯蓄や資産運用は不向きで、学資保険のように確実に増える金融商品がおすすめと言えます。

キャンペーン中の学資保険は以下でチェック!