生命保険には公的保険と私的保険の2種類があります。

多くの方は既に公的保険に加入しており、無保険とは言えません。

むしろ世界的にも手厚い保障によって守られているとも言えます。

ここでは公的保障を踏まえ、生命保険を真剣に考える理由とどんな種類の生命保険が必要なのかについて紹介していきます。

生命保険が必要な理由はいったい何のため?

ではなぜ社会人になった時、結婚した時、そして赤ちゃんを授かった時などに保険が必要になるのでしょうか?

答えは将来設計を安定させるためと言えます。

貯蓄もなく何も準備していないのに、

結婚して2年で大黒柱のパパが交通事故で亡くなった。

妻が長期入院をする病気になってしまった。

などの状況が来た時にどう対応するのか?

こういった時、公的保険だけでは十分な備えとまでは言えないのです。

対応できないリスクは自助努力で準備しなければいけません!

収入面、支出面、子どもの数、資産の有無など経済的な違いがあるので、許容できるリスクは家庭ごとに違います。

保険はもしもの時の備えと言いますが、このもしもの時というリスクに対応できる金額の目安として、3000万円ほどの備えがあれば問題ないといえます。

合計3000万以上の貯蓄や金融資産がある方は、保険はあえて入らなくても万が一に対応できる。

と一つの基準として覚えておきましょう。

ですがそういったまとまった資金の確保がない方が多く、家族の楽しく明るい将来設計を維持するために、保険での備えは非常に効果的な手段なのです。

家族が増えるパパママにとっての万が一の時は?

妊娠・出産期にあるパパママにとってのリスクとはなんでしょう?

万が一の際について一度だけ夫婦で真剣に考えてみましょう。

暗い想像をさせることになりますが、一度だけでも現実として真剣に向き合うことで、明るい将来設計の万全な準備はできます。

いかがでしょうか?

一番は生活を支えているパパに万が一があった場合の経済的不安が一般的でしょう。

続いてパパママの病気や事故などケガへの経済的不安と続きます。

前述しましたが、3000万円ほどの資産があれば上記リスクも対応できると言えます。

そんな未来にはしたくありませんが、万が一にも備えるのが子どもの両親であるパパママの責任です。

ではどんな保険にて備えるかと言うと、死亡保険と医療保険となります!

死亡保険とは、保険に加入した人が契約期間内に死亡した場合、かけている金額が遺族に支払われる保険です。

少額で数千万円といった保障を備えることが出来るので、子育てファミリーには需要が高いです。

医療保険とは、病気やケガで入院や手術をすると、医療費の自己負担分や差額ベット代など想定外のお金がかかります。

高額療養費などの制度もありますが、少額でも入院時の負担に備えておくのがおすすめです。

パパママの優先度ベスト3は一般的に

- パパの死亡保険の準備

- パパママの最低限の医療保険の準備

- ママの死亡保険の準備

と並びます。

他にもがん保険、介護保険、個人年金保険など様々な保険種類がありますが、死亡保険を中心となって備えていくので、まずは二つだけ抑えましょう!

優先度第1位の死亡保険は必要な保障額だけ買いましょう!

保険でまず備えるべきは、大黒柱のパパの死亡保障!

ではいったいどれくらいのい保障額が必要なのでしょうか?

保障が多すぎては保険料余分に毎月支払うことになりますし、少なければ万が一の際に十分な対応が出来なくなります。

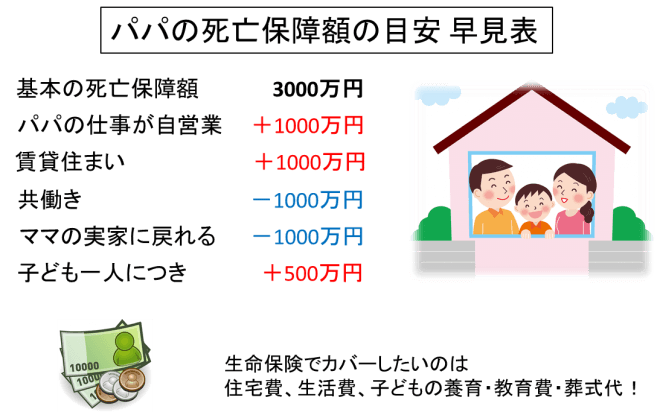

まずは以下の図にておおよその保障額を把握しましょう!

共働きなのか、持ち家なのか、パパの仕事形態によって変わってきます。

生命保険の保険金で万が一にカバーするのは何かと考えると、住宅費、生活費、子ども養育費、葬式費用といったものが挙げられます。

このうち、住宅費に関しては持ち家で住宅ローンを組んでいる方は既に保険に入っています。

結構保険って加入しているものですよね。団信(団体信用生命保険)といって、ローンを組んでいる方が亡くなった場合はその後のローンが帳消しになる保険です。

つまり、持ち家のローン支払い中のパパママにとっては住宅費の心配はいらなくなるのです。

逆に賃貸住まいの方が保障額が必要ということがわかります。

もう一つ忘れてはいけないのが、公的保険での保障の存在です。

遺族年金といい子どもの有無など条件はありますが、生活の基盤となる分の支給はされます。

加入している社会保障制度などによって受給額が変わり計算は非常に複雑なので、ここでは詳細は割愛します。

上乗せのない自営業の場合でママと子ども一人で年間約100万円、子ども二人なら約123万程です。

会社員ならさらに厚生年金分が加算されます。

以上を踏まえ目安の金額が算出できるような早見表なので、現時点で必要保障額を把握しましょう!

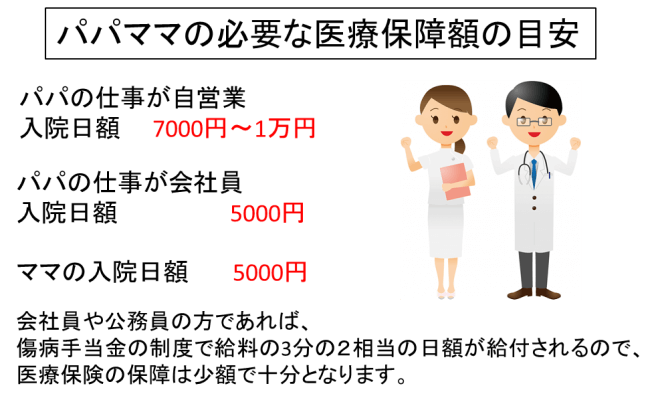

死亡保障の次は医療の必要保障額を知ろう!

医療保険の考え方も死亡保険と同様、ライフプランを安定化させるためと言えます。

病気やケガで入院、手術でまとまった費用がかかってしまった。

といった収入面の減額や想定外の支出。

そういったリスクに最小限の費用で毎月保障を購入するのが医療保険です。

高額療養費や傷病手当金などの公的保障も備わっているので、医療保険は最低限の保障を持てばまずは大丈夫です。

資産が潤沢にある方であれば死亡保険は基本的には必要ありません。

しかし、経済的に余裕があっても医療保険はその幅広い保障や付加価値から最低限の医療保険を購入するかたは多かったりします。

そんな医療保険の中身の前にまずは最低限の保障額を把握しましょう!

保険の商品としての仕組み上、若い方と高齢の方では同じ保障なのに金額が変わります。

また健康じゃないと購入権利のない商品も存在します。パパママが若く健康な時が得する買い方ができると覚えておきましょう!

パパママとして必要となる保障額をおおよそ把握できたでしょうか?

パパの死亡保険、パパママの医療保険と必要な保障の大きさのを知る物差しを手に入れたら、次はたくさん存在する保険会社のたくさん販売されている保険商品からどのようにすれば賢く購入できるか紹介していきます!

お金に強くなり資産を守り増大させる!そんなパパママを目指していきましょう。