公的保障があるので月々の医療費負担には上限があります。

ですので死亡保障に比べると少し余裕を持って考えることができるのが医療保険。

ですが、「どれが自分にあった保険なのかわからない!」

といった方が非常に多いように、良い商品かどうかの判断は難しいです。

シンプルな基準としては医療保険はコストパフォーマンスで決めても良いです。

それではどのポイントを判断することでコスパ良し!な医療保険を準備できるでしょうか?

ここでは5つのポイントを紹介し、医療保険の選択基準を知っていきましょう。

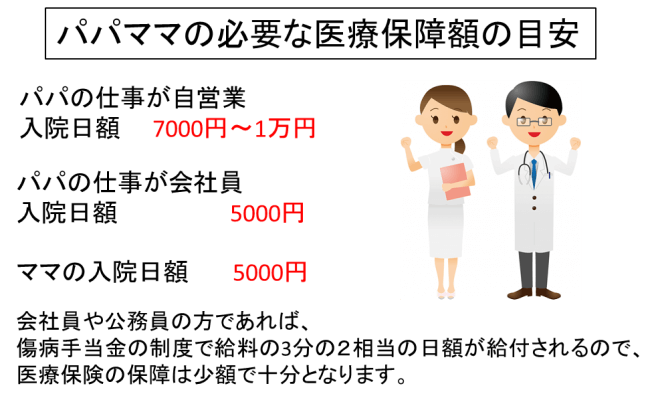

ポイント紹介前に必要な保障額を確認!

掛け捨てではなく終身保障の医療保険を選ぼう!

掛け捨ては毎月の保険料が非常に安く設定されており、若い方であれば1000円未満で買える医療保険もあります。

なぜ安いのかというと、保険料を支払った期間だけ保障を得ているので1日でも期間を過ぎると保障はありません。

一般的には毎月保障を買っていて、支払いを止めると保障もなくなる保険です。

保険料と保障の等価交換ですね。

それでは選ぶべき終身保障とはなんでしょう?

終身なので一生涯の保障を得る保険ということです。

保険会社の提供する医療保障に対して60歳までや65歳まで、はたまた20年間などの期限を定めて決められた保険料を全て払うと保障はその方が死ぬまで残るという仕組みです。

車や住宅ローンと同じです。支払い完了後すべて自分の物ですよね。

違いは保険は目に見えない保障ということだけです。

保険料はリスクや平均余命などにより、保険会社毎に年齢で同じ商品内容にもかかわらず変わります。

若い人は安く、年を重ねるにつれ高くになります。

定期保険は5年や10年などの期間設定が多く、例えば30歳で10年間の定期保険を買い、良かったので40歳でも同じ期間買いたいと思った時は、値段が40歳時の保険料に上がることに注意が必要です。

同じ金額では購入できなくなるのです!

それに対し終身保険はわかりやすく、加入時の保険料が支払い期間中変わらないものが主流です。

支払計画も立てやすく好評な理由はここにもあります。

医療保険ポイントその1

終身保障の医療保険を選ぶべし!

理由 保険料がずっと変わらない

理由 保険料を払い終えれば保障が生涯残る

終身保障の医療保険の払込期間は60歳がベスト!

必要な医療保障額を知り、終身保障の医療保険を選ぶことになりました。

続いては支払い期間について考えましょう。

保険会社にもよりますが、終身保障の医療保険の支払い期間には

55歳払い、60歳払い、65歳払い、70歳払い、そして終身払い。

といった一般的には5年刻みで選ぶことが出来ます。

終身払いだけは、一生涯解約しないかぎり保険料を払い保障を得る仕組みなので、契約当初の保険料が生涯変わらない定期保険に近いです。無期限の定期保険ですね。

当然、支払い期間が一番長くなるので上記ラインナップでは最安なります。

ですが、ずっと払い続けるってどうですか?

定年後も年金受給開始後も保険料は毎月引き落とされます。

生涯保障といってもそれって何か違いますよね。

そこで選んで欲しいのは定年後の支払いを避ける60歳払いがおすすめです!

収入がなくなり、年金だけになった時は今より体力も低下しており、病気がちになります。

その時に支払いが全て済んで保障だけが残っている医療保険があれば経済面で心強い存在になります。

医療保険ポイントその2

支払い期間は60歳までにしよう!

理由 定年前に保険料支出をなくす

理由 病気がちな時期に支払いを終えた医療保険を持つ

医療保険の入院保障期間はどれくらいが良いか?

医療保険には入院1日につき1万円、5000円といったものが主流です。

これは公的保険も加味し、ただ治療代・入院代として給付されるのではなく、その期間の収入をカバーする意味合いもあります。

だからこそ、傷病手当金を得れない自営業の方は医療保障額が高くなるのです。

医療保険の基本的な仕組みは、入院給付金(医療保障額)が基本となり、この額によって入院時や手術の給付金額が算出されます。

入院給付金1万円で入院4日は給付金4万円といった感じです。

必要保障額、支払い期間を決めたら最後に1入院の支払い日数を決めていきます。

病気でけがで入院したさいに入院30日間を保障、60日間を保障、120日間を保障といった具合に選ぶことになります。

もっと言えば、730日型や1000日型を保障する医療保険もあります。

本当の意味で長期入院となる大きなリスクに備えるのであれば、730日や1000日はお勧めです。

ですが保障期間が長くなるということは範囲が広くなり、保険料も高額になります。

ですのでパパママになる段階で検討する医療保険に関しては、60日型で良いです。

入院も短期化しており、60日型で十分に対応できます。

ちなみにこの60日という保障期間ですが、同じ病気で入院したとき最高で60日間分保障するという意味合いです。

日帰りから60日間保障なので、最高60万円の給付金ですね。

では一度退院して再度同じ入院すると保障はどうなるのかというと、通算入院が60日間を超えている分は支給対象外となります。

入院が別の原因であれば60日間の保障は別となり対象範囲になります。ややこしいですよね。

医療保険ポイントその3

パパママの医療保険は60日型でまずOK

理由 入院日数は年々短くなっている

理由 公的保障もあり月々の貯蓄を優先する安価な保険料

医療保険の様々な特約は現段階ではつけずシンプルに!

医療保険には特約と呼ばれる保障を付けることが出来ます。

通院、女性疾病、がん、三大疾病、7代疾病などなど、ついつい必要性を感じ付けたくなりますが、当然その分保険料は上がってしまいます。

パパママとしてこれから子どもを育てていく段階。

保険料以外も様々な貯蓄をして未来に備えなくてはいけません!

若い時期の医療保険はシンプルに最小限の保障だけを終身払いで持てば良いです。

金額の目安としては一人3000円以下といったところです。

今後マネープランが変わってきたタイミングで、新たに医療保障を追加して保障を厚くしても良いのです。

それまではしっかりと稼ぎ、健康維持で頑張って行きましょう!

医療保険ポイントその4

医療保険の特約はつけず保険料を安く!

理由 パパママの最初の保険は安く準備!

理由 会計を圧迫せず貯蓄も出来るように

医療保険の選択基準を抑えたら保険会社信頼性を確認!

医療保険は終身保障で選ぶのを勧めてきましたが、その保険会社が万が一潰れてしまった場合はどうなるの?

といったリスクも検討しておいて損はありません。

基本的には保険会社自体が保険を掛けていたりするので大丈夫なのですが、保険を販売している会社の規模などを知っておくと商品選択のひとつの物差しとなるでしょう。

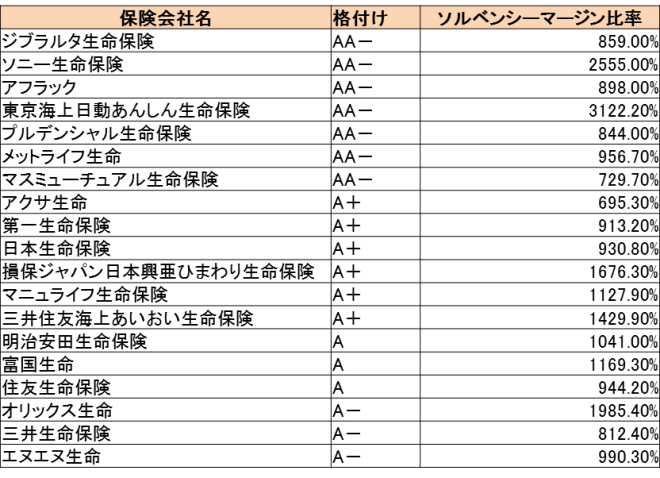

保険会社の運営状態などを図るには格付けを確認してみましょう。

スタンダード&プアーズ、ムーディーズジャパンといった格付け会社のデータが信頼できます。

調べるのが面倒と思うので、ここにスタンダードプアーズの簡略化したリストを掲載します。

掲載した保険会社は一部ですが、優良と判断される会社だらけとなります。

※2016年6月時点の格付け

格付けの見方は、上からAAA、AA、A、BBBといった順に、

それぞれに+と-で上下がもう一段回存在します。

掲載した会社は一部なのでA-以下を載せていませんが、BBB以上の格付けは安定的な上位クラスの保険会社と判断してください。

またもうひとつソルベンシー・マージン比率という指標を載せていますが、これは保険会社の支払余力を示す指標として数値化されたものです。

保険金の支払い能力が十分に備わっているかを判断できる数値です。

高ければ支払能力が高いといえ、数値が200%以下ですと行政から指導を受けることになっています。

200%以上を安全の目安として覚えておけば良いでしょう。

格付けやソルベンシー・マージン比率は医療保険だけでなく、その会社の取り扱う保険商品全てに当てはまります。

医療保険ポイントその5

保険会社の規模や信頼性を知ろう

理由 格付けBBB以上ならひとまずOK

理由 ソルベンシー・マージン比率200%以上を確認する

医療保険の選び方の5つのポイントまとめ

良い医療保険の選べそうでしょうか?

5つのポイントは

・終身保障の医療保険を選ぶべし!

・支払い期間は60歳までにしよう!

・60日型をまずは選ぼう!

・特約はつけず保険料を安く!

・保険会社の規模や信頼性を知ろう!

以上です。

それでは続いてこれだけではない医療保険のメリットを紹介していきます!

お金に余裕がある方でも医療保険を買って備える理由は保障だけでなく、その付加サービスにあったりします。

医療保険の必要保障額を知って、選ぶポイントを抑えたら医療保険の付加サービスも知って保険加入準備の最終調整をしましょう!

最後に!保険に入るのではなく賢く買うためには!

最後に、一度無料の保険相談に赴いてみるのもお金に強くなる近道です。

独学で1日調べるよりも勉強しているプロに1時間教わるほうが非常に効率的です。

保険の無料相談に行く時には「その日は契約しない!」と決めていき、目的をライフプランと必要と考えている保険の確認として行きましょう。

保険はトータル支払金額で、自宅不動産に次いで2番目の高額な買い物と言われてます。

慎重に検討して損はありません。

別の無料相談をはしごするのも決断する際に比較出来ておススメです。

事前に勉強をして、無料相談には確認をしに行く!

このスタンスで行きましょう。

お金に強い家計を目指していきましょう!

家計と保険の見直しで貯蓄を加速させよう!