パパママにとって保険の準備、特に死亡保障の準備は考えたくないことかもしれません。

特にパパにとっては自分が万が一の話を想定する話なので、腰が重くなるのは当然です。

意外と人は簡単には亡くなりません。厚生労働省のデータによると、男性の60歳までの死亡率は8.1%、女性なら更に低く4.3%です。

ですので、

「それでも万が一があるかもしれない。」

「ライフプランを狂わせたくない。」

「俺は死なないけど、リスクには一応備えるか。」

というように、ポジティブに死亡保障の準備を捉え、あわよくば保険という高額な買い物で得してやろう!

そんな意気込みで検討してもらえれば良いですね。

ここではそんな、得すら狙う死亡保障の確保を紹介していきます。

定期保険や終身保険だと保障を無駄に買ってしまう!?

死亡保障の必要額を把握したら、その金額を保険で準備しなければいけません。

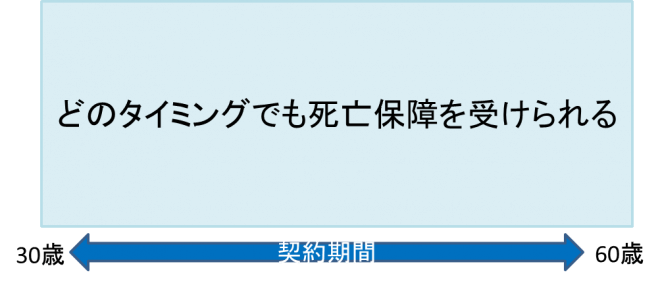

死亡保障を通常、終身保険や定期保険で備えるとすると

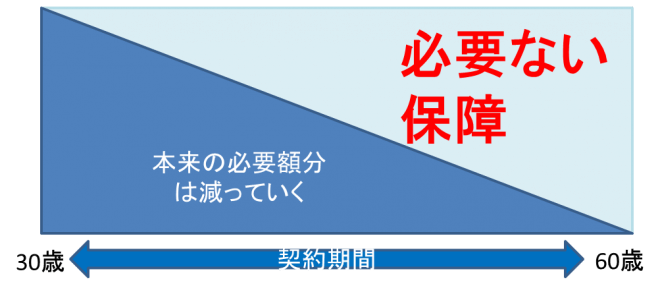

上の図のように保険契約期間中であれば、どのタイミングでも万が一の際には生命保険金が遺族に支払われることになります。

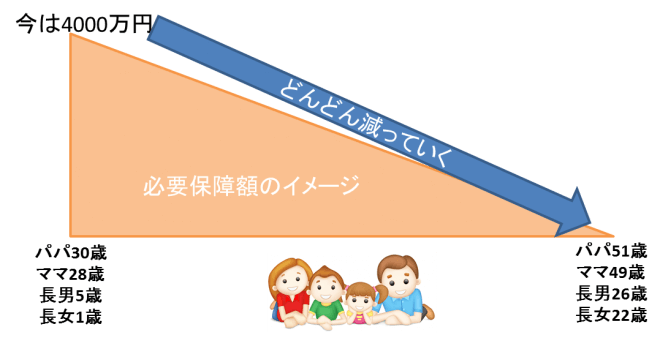

死亡保障の確保という目的はもちろん達成できていますが、必要保障額は年々減額していきます。

こんな感じに子どもたちの教育資金や生活費は成長と共に減るのが当然です。

つまり、終身保険や定期保険で必要な死亡保障額を全額備えるのは無駄な部分があるということになります。

図でいえば右側の直角三角形の部分が無駄な部分となります。

この部分の保障を買っていることで保険料を余分に支払っていることになります。

ではどうすれば無駄なく買えるかというと、この減額する形に添った保障だけを買う方法があるのです。

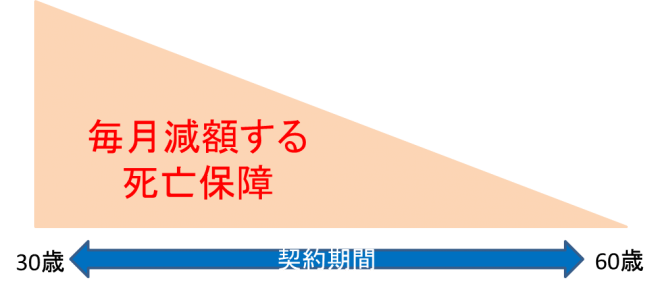

収入保障保険で毎月必要な月額分を備えてしまおう!

収入保障保険とはどんな保険かというと、ライフステージによって必要額が減額していく死亡保障を保障と保険料ともに無駄なく備えることができる保険となります。

まさにピッタリの保険ですよね。

掛け捨てにはなりますが、理に適った仕組みなので安く死亡保障を必要分だけ買えます。

収入保障保険とは!?

本来なら毎月入っていた収入分を万が一の際に毎月受け取れる保険です。

例えば、夫の死後の生活費が25万円の家庭で遺族年金が15万円貰えるとしましょう。

すると単純に貯蓄を考えないと月10万円の生活費が赤字ですよね。

収入保障保険はその10万円や15万円などの必要額分だけを毎月受け取れる仕組みです。

仮に上記図の1年後31歳で受け取ることになったとしたら、60歳までの総支給額は、29年間×12ヵ月×10万円で3480万円となります。

子どもがだいぶ成長した15年後だったらどうでしょうか。

60歳までの総支給額も変わり、15年間×12ヵ月×10万円で1800万円です。

契約期間の残りに向かって保障の三角形の面積がどんどん小さくなるイメージです。

余分な保障がないので、月々の保険料も安く抑えることが出来るのです。

上記保障だとすると、月額2800円くらいで買えてしまいます。

さらにこの収入保障保険は多くの生命保険会社でたばこを吸わない人や健康な人であれば更に割引をしています。

非喫煙者優良体の保険料

喫煙者優良体の保険料

非喫煙者不健康の保険料

喫煙者不健康の保険料

といった感じに区分されています。

当然非喫煙者で健康な方が一番安い保険料で同じ保障額を買えます。

収入保障と終身保険の組み合わせで一石○鳥!

それでは実際のモデルケースをもとに、死亡保障の確保だけでない保険を組み合わせていきましょう。

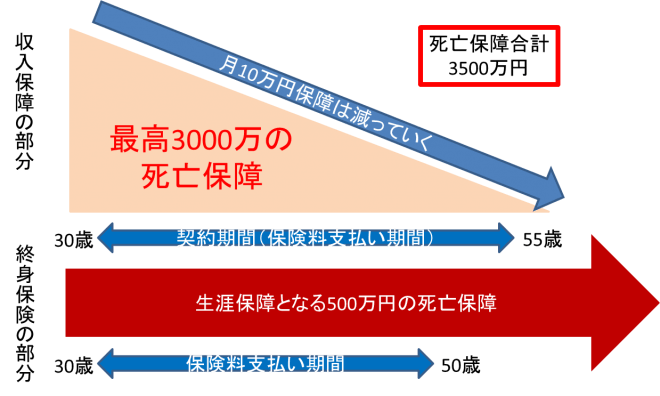

モデルケース 契約者30歳男性/契約期間25年と20年/必要保障額3500万円

加入する保険種類 収入保障保険、終身保険

今回は現在学資保険の代わりに加入者が増加しているオリックス生命の終身保険ライズを紹介しつつ、シンプルに収入保障もオリックス生命のキープで試算していきます。

オリックス生命KEEP 月額10万円の保障 30歳から55歳まで

オリックス生命RISE 死亡保障500万円 20年払い

それぞれ月額は収入保障2190円、終身保険1万3265円。

合計 月1万5455円の保険料

組み合わせた図はこのようになります。

死亡保障3500万円分の内、3000万円分はライフステージ毎に減額していく収入保障で備える。

全て掛け捨てだと、お金が1円も手元に残らない上、契約期間終了後に保障がゼロになるのも困る。

といった需要にまず対応することが出来ます。

さらに深く考えていくと、終身保険には解約返戻金が存在し任意のタイミングで積み立てたお金を使うことが出来ます。

オリックス生命のライズの上記契約だと、50歳までの20年間、総額で318万3600円の保険料を支払うことになりますが、払込終了直後には解約返戻金として348万4150円に増額して受け取ることが出来ます。

もちろん、その時の経済状況次第ですが子どもの学業資金として活用しても良いですし、そのまま契約を残しておくことも出来ます。

また終身保険なので500万円の保障は解約しないかぎりは生涯保持することが出来ます。

契約を残しておくとしたら、死亡保障500万円を残しつつ約349万円ほどの解約返戻金がさらに増額していきます。

400万、450万への増額も経過年数によって可能です。

このように、収入保障と終身保険を上手く組み合わせて必要な死亡保障額を準備することで様々な需要に柔軟に対応することが出来ます。

保険を改めて買い物として見た時も、

収入保障保険支払い総額 65万7千円 掛け捨て

終身保険支払い総額 318万3600円 返戻金あり

総額384万600円でこのプランの保障を買うことになります。

終身保険を学資保険がわりに20年後に解約したら受け取る額は348万4150円。

差し引き-35万6450円。

実際にはこの額で全保障を準備できたことになります。

と考えると安いですよね?

しかも350万近い学業資金もキャッシュで手に入りました。

また終身保険を解約せず、解約返戻金の増額させつつ返戻率130%まで上がった時に解約したとすると。

解約返戻金として受け取る額は413万8680円。

差し引き+29万8080円。

と全ての保障を準備できて+約30万円!

なおかつ414万近い現金も手にできます。

更にもう一つ!

オリックス生命であれば、保険料の支払いはすべてクレジットカード決済が出来ます!

ポイント還元1%のカードであっても、384万600円の1%なので3万8406ポイントも貯まることになります。

これこそまさに一石二鳥ならぬ四鳥、五鳥の買い方ではないでしょうか?

家計と保険の見直しで貯蓄を加速させよう!