JA共済の学資応援隊は2019年4月以降では、返戻率が昨年より3%ほど下落しています。比較検討しているパパママは要注意!

産まれてくる赤ちゃんの将来の教育資金確保を目的として、学資保険を検討するパパママは非常に多いです。

学資保険は将来の教育資金を保険を活用して貯蓄する商品で、契約者に万が一のことが起きた際には、当初決めた貰いたい金額が保障されるなどの特徴があります。

加えて支払ったお金よりも将来的に貰える金額が増額することが商品としての魅力、そして各保険会社の商品アピールにもなっています。

いわゆる返戻率です。

カタカナのいわゆる外資系保険会社。

漢字のいわゆる国内生命保険会社。

日本郵政グループのかんぽ生命。

と様々な販売場所や販売会社が存在していますが、JA共済も忘れてはいけません!

契約方法を上手く組み合わせると返戻率はトップクラスの高さを誇ります。

JAとの縁が深い方も多く、必然的に身近に感じるJA共済が販売している学資保険にて教育資金を準備する方も多いのです。

ここではJA共済の学資保険の商品をファイナンシャルプランーが徹底解説していきます。

JA共済こども共済「学資応援隊」のおすすめ契約例

男性の共済掛金(年額):230,133円

女性の共済掛金(年額):235,749円

上記は30歳の契約者、0歳を被保険者とした場合の年払い、支払期間を12歳までとした掛金。プランは大学プラン。

これがJA共済の学資商品で一番高い返戻率となるプランの組み方となります。

契約例の年齢だと返戻率は、

男性なら約105.7%

女性なら約106.0%

と、他生命保険会社の学資保険と比べても高い返戻率となります。

HPやパンフレットに掲載されている目立つ高い返戻率は上記の契約パターンでの数字です。

上記画像は公式パンフレットより。

最初に目に入るであろう黄色の大きな文字で書かれている高い返戻率は、だいたいこのような契約例だと思ってください。

「年払い×短い払込期間」

JA共済だけでなく、学資保険の各社に共通していえる返戻率を高くする王道の契約方法はコレ!

JA共済の学資であれば、

掛金の年払い×12歳までの払込

これが最も高い返戻率となる!と押さえておけばまずOK!

ただ、JAこども共済の学資は上記の主力商品である学資応援隊(旧すてっぷ)の他、「にじ」や「えがお」など3つの大きな商品が存在し、さらにプラン選択がいくつかあるので、非常にわかりにくくなっています。

今回はJA共済のこども共済の最高返戻率の契約例をはじめ、公式HPやパンフレットを見ただけではわかりにくい各商品の詳細やポイントをファイナンシャルプランーが中立的な目線で紹介していきます。

JA共済の学資応援隊の返戻率は下がってしまった!

ここで非常に事実として、JA共済の学資プランである学資応援隊は2018年では年払いを活用すると、ソニー生命学資保険と同様にトップクラスの返戻率となる魅力的な商品でした。

ただ、2019年5月時点での返戻率は一番返戻率を高くできる契約例であっても106%狙えるかどうかという水準まで落ち込んでいます。

男性30歳/子ども0歳/払込12歳/共済金300万の条件で比較すると、

| 2018年 | 2019年 | |

| 返戻率 | 108.6% | 105.7% |

上記のように、一番返戻率が高くなる契約方法で約3%もの数字の下落となり、今後はソニー生命学資保険一択と言えるでしょう。

JA共済の学資保険「こども共済」のポイント!

JA共済の学資保険を丸裸にすべく1つ1つ紹介していこうと思いますが、種類や契約パターンが多いので、まずポイントを箇条書きで簡単に紹介!

・「学資応援隊」は高返戻率を狙える貯蓄型商品

・「にじ」は貯蓄と保障のバランス型商品

・「えがお」は保障重視型商品

・年払いでの掛金支払いが高返戻率の必須条件

・「にじ」「えがお」は元本割れする

・学資応援隊は大学、高校、中学プランから選択

・一番人気は学資応援隊の大学プラン!

・クレジットカード払いは出来ない

・共済ならではの割戻金が期待できる

とざっとポイントを並べると上記のようになりますね。

JA共済の学資保険(正式には学資共済ですが)は、3つの商品があり、さらに商品毎に様々な選択ができる学資商品のラインナップとなっているのです。

とはいえ、昨今は払った分よりどれだけ多く戻ってくれるか!?を示す返戻率の高さが商品選択の第一となっているので、JA共済でも人気なのは「学資応援隊」と呼ばれる学資商品となっています。

まずはこの学資応援隊を詳しく紹介していきます。

ぶっちゃけ「にじ」や「えがお」は、契約条件によりもちろん変動しますが、年払いにしても返戻率は高くて80~95%程となり、学資保険としては検討する必要はないです。

「JAこども共済」返戻率の目安(年払)

| 学資応援隊 | 大学プランなら106%近くも可能 |

|---|---|

| にじ | 高くて90~96%と元本割れする |

| えがお | 高くて82%を狙えるくらい… |

JAこども共済の学資保険「学資応援隊」の評判や商品の特徴は!?

JAこども共済の人気契約となっているのが旧すてっぷという名称で、2017年4月よりリニューアルされた「学資応援隊」。

先輩パパママの口コミや評判も良く、生命保険会社の学資保険と比べても非常に魅力的な内容となり、マザーズセレクションやママリ口コミ大賞で受賞などもしております。

契約実績175万件以上も物凄い数字で、例えば明治安田生命のつみたて学資なら100万件、日本生命の学資保険で30万件ほどです。

近い契約数なのはソニー生命の147万件くらいですね。

JA共済の学資応援隊の仕組みや特徴

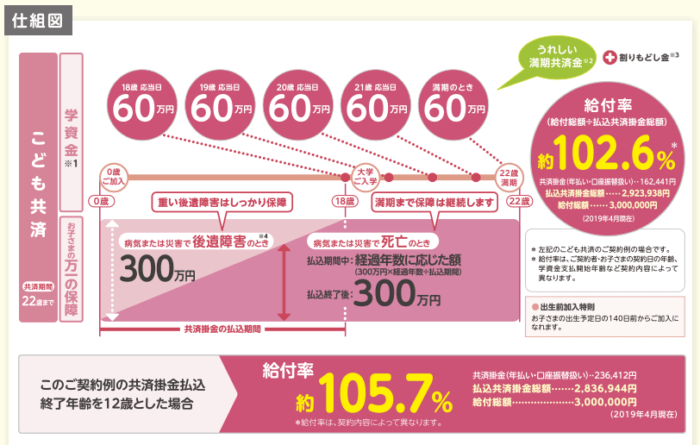

上記契約例は学資応援隊で最高返戻率となる契約例!

返戻率は105.7%と現在加入できる学資商品でトップクラスです。

学資保険を検討しているパパママが興味があるのは、

だと思います。

というわけで、JAこども共済の人気の契約例を参考に特徴を紹介していきます。

学資応援隊は3プランから選ぶことが出来る

大学プラン

高校プラン

中学プラン

学資応援隊で選べるプランは上記3種類。

ただ返戻率を高くなる人気プランは大学プランとなっており、高校プランや中学プランはあまり知らなくてもOKです。

大学プランはその名の通り、大学入学時から在学中に毎年学資金が貰え、22歳の満期時には満期共済金が貰える内容となっています。

学資応援隊の学資金の受取方法は合計5回!

学資応援隊の人気の大学プランでは、学資金は合計5回にわけて貰う仕組みとなっています。

契約時に将来的に受け取りたい学資金総額を決めてから、契約方法を決めることになるのですが、この貰いたい金額総額を主契約金額と言います。

上記図の契約例では300万円が主契約金額ですね。

これを合計5回にわけて貰う仕組みなので、図の右下を見ると60万円を18歳から毎年貰っています。

このように最初に決めた将来受取りたい金額を5回に分けて貰うのですが、この毎年貰う割合を2パターンから選択することも出来ます。

| 基本型 | 毎年同じ金額を計5回 |

|---|---|

| 入学準備型 | 初回を多く貰い(40%)残り4回は同じ割合(15%) |

といった受け取りパターンです。図は毎年60万なので基本型といことになります。

300万の主契約金額を入学準備型だとしたら、初回40%の残り15%を4回なので、

初年度120万円、残りは45万円を4回という受取り方になります。

JAこども共済の

学資応援隊の

大学プランの

基本型

と、この時点で選ぶことが多すぎですよね。

JAこども共済の学資応援隊の受取開始年齢

ちなみに受取を開始する年齢も選ぶことが出来ます。

・学資金受取は17歳か18歳スタート!

・子どもの加入年齢は0歳~12歳

と、子どもの加入年齢は非常に広く、小学生までは入れるのですが大学プランの受取開始は17歳か18歳どちらかを選ぶことになります。

当然受取までの期間が短いほど、掛金は高くなるので、無理なくまとまった学資金を積立ようとするなら開始は早いほうが良いですね。

| 17歳受取開始 | 17歳、18歳、19歳、20歳に学資金/22歳に満期共済金 |

|---|---|

| 18歳受取開始 | 18歳、19歳、20歳、21歳に学資金/22歳に満期共済金 |

主契約を200万とし基本型で受取開始を17歳にしたら、

17歳40万、18歳40万、19歳40万、20歳40万、22歳40万。

といった受け取りスケジュールになる感じですね。

JA共済の学資応援隊の各種契約例の返戻率比較

上記のように掛金の支払期間を短期にし、年払いにすることで105.7%と高い返戻率となりますが、実は月払いにすると一気に3%くらい返戻率が下がってしまうのに注意!!

結論から言うと、「JA共済の学資保険は年払が必須」と言えます。

とはいえ、2019年現在ではソニー生命学資保険の返戻率には届かず、学資保険はしばらくソニー生命一択と言えるでしょう。

男性の各年齢での年払いと月払い返戻率比較

12歳払込済の場合

| 月払返戻率 | 年払返戻率 | |

| 25歳 | 101.4% | 105.8% |

| 30歳 | 101.3% | 105.7% |

| 35歳 | 101.1% | 105.5% |

18歳払込済の場合

| 月払返戻率 | 年払返戻率 | |

| 25歳 | 98.4% | 102.7% |

| 30歳 | 98.3% | 102.6% |

| 35歳 | 97.9% | 102.2% |

女性の各年齢での年払いと月払い返戻率比較

12歳払込済の場合

| 月払返戻率 | 年払返戻率 | |

| 25歳 | 101.6% | 106.1% |

| 30歳 | 101.6% | 106.0% |

| 35歳 | 101.5% | 105.9% |

18歳払込済の場合

| 月払返戻率 | 年払返戻率 | |

| 25歳 | 98.9% | 103.2% |

| 30歳 | 98.7% | 103.0% |

| 35歳 | 98.5% | 102.8% |

簡単に返戻率だけ比較するとこのような数字になります。

やはり年払いと月払いの差はめちゃめちゃ大きいですね。

おすすめ方法としてはセルフ月払いをすること!

自分で金融機関の口座などを利用して貯蓄できる場合には、毎月決めた金額を貯蓄して年払いの支払日まで貯めておき、共済掛金を支払うとよいでしょう。

JAこども共済は年払にすること!

可能な限り支払期間も短期に!

2018年と2019年の「学資応援隊」男女返戻率比較

ちなみに2019年現在では、上記返戻率となっていますが、昨年の同条件での返戻率を一部比較用として紹介しておきます。

以下数字での学資応援隊はもう新規契約は出来ません!!

男性の各年齢での年払いと月払い返戻率比較

12歳払込済の場合

| 月払返戻率 | 年払返戻率 | |

| 25歳 | 104.2% | 108.7% |

| 30歳 | 104.0% | 108.6% |

| 35歳 | 103.8% | 108.4% |

女性の各年齢での年払いと月払い返戻率比較

12歳払込済の場合

| 月払返戻率 | 年払返戻率 | |

| 25歳 | 104.4% | 109.0% |

| 30歳 | 104.4% | 108.9% |

| 35歳 | 104.3% | 108.8% |

およそ3%近い変化が数字ではっきりと見て取れます。

およそ3%近い変化が数字ではっきりと見て取れます。

つまり、2018年までのJA共済学資応援隊と2019年の同商品は、中身は全然違ってしまったと言っても過言ではありません…

JAこども共済の学資応援隊の特徴やその他詳細

学資応援隊の基本的な仕組みは紹介しましたが、まだまだ細かい特徴やメリットは存在します。なかにはちょっとしたデメリットもあるので事前に把握しておきましょう。

割戻金(わりもどし金)という共済だからこそのメリット!

保険会社ではなく共済という仕組みだからこそ、出来る割戻金というものがあります。

簡単に説明すると、JAに限らず共済は非営利目的で掛金を運用するのでその年に発生した余剰金を加入者に分配する配当金のこと。

ようはJA共済の運用が調子いいと、少しお金が戻ってくる!

という仕組みがあるので、実際の返戻率よりも+αで期待が出来ると言えます。

細かくいうと、子ども共済の場合は契約後3年目から発生することになるので、発生した割戻金はいつでも引き出すことも可能なお金となります。

勿論運用次第で割戻金0の年もあるますが、ちょっとお得な仕組みですよね。

養育年金特則をつけることもできる!

養育年金特則とは、契約中に契約者である親が死亡や所定の状態になった際に養育年金が支払われる特則のこと。

養育年金は1000万円になることもあり、生命保険のように少しまとまった死亡保障がつくと認識しておけばOKです。

ただ、この特則をつけると返戻率が大きく下がります!

掛金の一部でこの保障を買うわけなので、その分は掛け捨てになり、貯める分の掛金が目減りしてしまうのが返戻率が下がる理由です。

| 養育年金特則なし | 105.7% |

|---|---|

| 養育年金特則あり | 92.5% |

と年払、12歳まで払込、大学プランでの同条件で養育年金特則有無で返戻率を比べると上記となります。

他の年齢や条件でもだいたいこれぐらい普通に返戻率は下がります。

養育年金特則をつけずに契約者に万が一があった場合

・以後の掛金支払いが免除となる

これは学資保険でも一般的な「払込免除特則」というもの。

掛金の支払が万が一の際には免除となりますが、当初決めた学資金や満期共済金は貰うことが出来るわけです。

学資保険の最大のメリットは、契約した段階で途中解約などをしなければ必ず当初に決めた学資金の確保は約束されるところです。

学資保険同様、基本的にはこの払込免除特則は自動でついています。

払込免除特則をつけないことも可能

払込免除特則をつけない選択をすると、契約者の万が一の際に保障はありません。

親の年齢が高く返戻率が低い場合などは、はずことで返戻率をあげることも出来、メリットを感じるケースもありますが、そこまで返戻率が高くなるわけではないので、はずす契約はおすすめできません!

被保険者である子どもには死亡保障がつく

教育資金を貯めている途中で被保険者である子どもが亡くなってしまった場合に死亡保障がついています。貰える死亡保障の額は以下。

| 掛金払込後 | 当初に決めた主契約金額を貰える |

|---|---|

| 掛金払込中 | 主契約金額×経過年数÷払込期間 |

JAこども共済「学資応援隊」その他詳細

| 出産前加入可 | 出産予定日の140日前から加入できる |

|---|---|

| 契約者年齢 | 18歳~75歳まで契約者になれる |

| 支払NG | クレジットカード払いは不可 |

以上が主力商品である学資応援隊です。

支払期間を短くしつつ、セルフ年払いでより高い返戻率を目指す!

あとは契約者となる親の年齢や子どもの年齢によって掛金は変わるので、一度資料請求をしてみると良いでしょう!

ちなみに裏技的な方法ではありますが、全期全納払いという掛金の一括支払いも可能で、返戻率をさらに高めることも出来てしまいます!

既に教育資金としてまとまった貯蓄があるのであれば、ぜひ検討したい契約方法と言えるでしょう。

そもそもJA共済ってどんな組織や仕組みなの?

ちなみにJA共済について。

商品の説明の前に販売元をよく知らないとどんな商品でも購入まではいかないですよね。

JAとはいわゆる農協のことで、Japan Agricultural Cooperatives (農業協同組合)の略称となります。

全国に組織がある協働組合で農家の皆さんへの総合的なサポートを中心に、各地域の暮らしを支えてくれています。

正組合員は農家の方ですが、准組合員として農業以外の方も協同組合に加入することが出来ます。

また共済と保険は違い、そういう意味ではJA共済は正確には学資保険ではなく学資共済となります。

共済も保険も、多くの人からお金を集めて、万が一の事態が起こった人に保障を提供するという仕組み自体は同じです。

大きな違いは、共済は相互扶助の考えにより営利を目的としていないこと、一般の保険は会社として事業を行っているわけですから営利を目的としていることです。

引用 JAのはじめて共済

と、JA共済は会員間の相互扶助による仕組みにより保険会社と同等、またそれ以上の保障を提供しているわけです。

JA共済の学資保険「こども共済」のまとめ

JA共済の学資応援隊は、ソニー生命の学資保険と並ぶおすすめ商品でしたのは2018年までの話。

現在は年払で12歳までの払込にしても、ソニー生命の学資保険の返戻率には大きな差が出てしまっています。

・「学資応援隊」は高返戻率を狙える貯蓄型商品

・「にじ」は貯蓄と保障のバランス型商品

・「えがお」は保障重視型商品

・年払いでの掛金支払いが高返戻率の必須条件

・「にじ」「えがお」は元本割れする

・学資応援隊は大学、高校、中学プランから選択

・一番人気は学資応援隊の大学プラン!

・クレジットカード払いは出来ない

・共済ならではの割戻金が期待できる

特別な事情がないのであれば、学資保険を検討しているパパママにとってのベストチョイスは、ソニー生命がオススメです!

キャンペーン中の学資保険は以下でチェック!