外貨建保険は現在契約者が増加している生命保険商品です。

円建ての終身保険に魅力が少なくなってきたと言われるなか、根強い人気を得ているには当然大きなメリットがあります。

今回はドル建終身保険でファイナンシャルプランナーが太鼓判を押すならコレ!とオススメすることも多いメットライフ生命のドルスマートを徹底解説!

ドル建終身保険の売れ筋!メットライフ生命ドルスマートは増えるの!?

まずは結論から。保険商品の中では増加率は高いです!

例えば以下の契約例みてみましょう。

事例として児童手当をそのまま寝かせるのではなく万が一の資金の一部を死亡保障でカバーしつつ、子どもの教育資金の確保をしておきたい!

というパパママの事例です。

児童手当をは総額198万円ほど貰えるので、それを上手に活かす方法の1つとして比較していきます。

円建終身保険オリックス生命RISE(ライズ)の契約例

| 男性34歳 | 月15,337円 死亡保障340万円 |

| 支払い期間15年 | 支払総額2,760,660円 |

| 経過年数 | 支払総額 | 解約返戻金 | 返戻率 |

| 5年目 | 920,220円 | 609,858円 | 66.2% |

| 10年目 | 1,840,440円 | 1,275,646円 | 69.3% |

| 15年目 | 2,760,660円 | 1,952,348円 | 70.7% |

| 18年目 | 2,760,660円 | 2,836,246円 | 102.7% |

| 26年目 | 2,760,660円 | 2,960,720円 | 107.2% |

| 35年目 | 2,760,660円 | 3,094,884円 | 112.1% |

児童手当の総額より約78万円ほどの実質負担となりますが、当初の月額相当15000円を基準に設計。

子どもが18歳の時に283万6246円。返戻率102.7%。

続いてドル建終身保険を見ていきます。

ドル建終身保険メットライフ生命のドルスマートの契約例

| 男性34歳 | 月137.28$死亡保障5.5万$ |

| 支払い期間15年 | 支払総額24,710.40$ |

| 経過年数 | 支払総額 | 解約返戻金 | 返戻率 |

| 5年目 | 8236.8$ | 4495.7$ | 54.5% |

| 10年目 | 16473.6$ | 10701.48$ | 64.9% |

| 15年目 | 24710.4$ | 23111.43$ | 93.5% |

| 18年目 | 24710.4$ | 26665.7$ | 107.9% |

| 26年目 | 24710.4$ | 31531.11$ | 127.6% |

| 35年目 | 24710.4$ | 37560.95$ | 152% |

上記が今回紹介したドル建終身保険ドルスマート。メットライフ生命(旧メットライフアリコ)の主力商品です。

パパママにとって一番の関心事は増えるのかどうかですよね?

ドル建終身保険は増えると言えるでしょう!

子どもが18歳の時に26665.7ドルの解約返戻金。

返戻率は107.9%。

支払った総額に対しての解約時に貰える金額の増加率である返戻率も、円建ての102.7%に比べると中々の差です。

現在の為替平均1ドル110円で計算すると、18歳での解約返戻金は2,933,227円!

なんと児童手当の総額198万円に少し自己負担を加えるだけで、楽々300万近い教育資金の積立は実現できるのです。

試算例は契約時が34歳なのですが、60歳となる26年目には127.6%。

70歳では152%の返戻率と銀行預金などとは比較にならないレベルとなっていますね。

とはいえ、増やすだけでなら投資信託や確定拠出型年金などに軍配があがります。人気な理由は増えるだけではないのです。

外貨建終身保険のメリットとは何!?売れ筋の理由をFPが解説!

ドル建終身保険をおすすめしたい方は?

そもそも外貨建終身保険は保険商品です。

保険=保障ということで我々は保険を毎月買うことで保障を受け取っています。

金融商品に攻めと守りがあるなら、守りに特化した商品。

お金を増やすことにのみ目的を特化した投資信託などは攻めの金融商品と言えるでしょう。

ドル建終身保険はその中で攻めと守りの両面のバランスの良さが最大の魅力です。

既にある程度の貯蓄がある方なら、控除になる確定拠出型年金や攻めの金融商品である投資信託をオススメします。

ドル建終身保険をおすすめしたいのは以下のような方です。

■教育資金をこれから貯めたい

■貯蓄が中々苦手

と、死亡保障も欲しいし効率よく教育資金を貯めたいといパパママにはピッタリと言えるでしょう。

余裕が出来てきたら確定拠出型年金や積立投資NISAなども検討していくのがおすすめです。

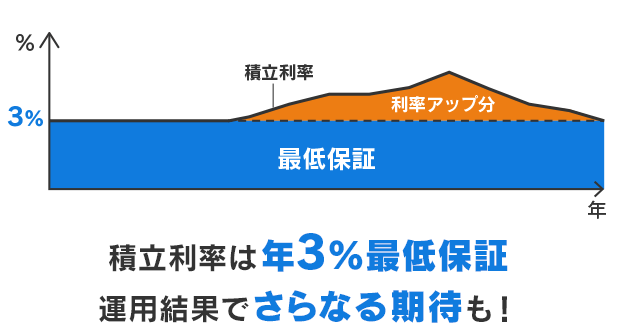

ドル建終身保険ドルスマートのメリット~最低保証付~

上記画像はメットライフ生命のHPからお借りしたドルスマートの武器である最低保証についての説明図。

最低保証って日本人好みの言葉ですよね。その名の通りドルスマートは年3%の運用による積立利率を保証してくれるのです。

ただ注意したいのが、金利ではなく積立利率というところ。

我々が払う保険料全てが毎年3%増えるわけではありません。保険料には諸経費や人件費など保険会社の儲け分もあるので単純な複利計算にはならないのが残念。

とはいえ紹介したとおり、年月を味方にすることで確実に増えていくのは間違いありません!

さらに最低保証なので、3.5%の年、4.0%の年なども全然考えられるので以下の資産を上回ることも期待できるわけです。

| 男性34歳 | 月137.28$死亡保障5.5万$ |

| 支払い期間15年 | 支払総額24,710.40$ |

| 経過年数 | 支払総額 | 解約返戻金 | 返戻率 |

| 5年目 | 8236.8$ | 4495.7$ | 54.5% |

| 10年目 | 16473.6$ | 10701.48$ | 64.9% |

| 15年目 | 24710.4$ | 23111.43$ | 93.5% |

| 18年目 | 24710.4$ | 26665.7$ | 107.9% |

| 26年目 | 24710.4$ | 31531.11$ | 127.6% |

| 35年目 | 24710.4$ | 37560.95$ | 152% |

上記資産は全て最低保証3%での試算です。

仮に全て3.5%と4.0%の積立利率で試算すると18年目は以下のようになります。

| 平均積立利率による期待値の差 | ||

| 最低保証3.0% | 3.5% | 4.0% |

| 26665.7$ | 28315.83$ | 30068.43$ |

| 107.9% | 114.5% | 121.6% |

と3%となる年があればあるほど、受け取る際の出口では契約時の試算を超える教育資金となる可能性も十分あるわけです。

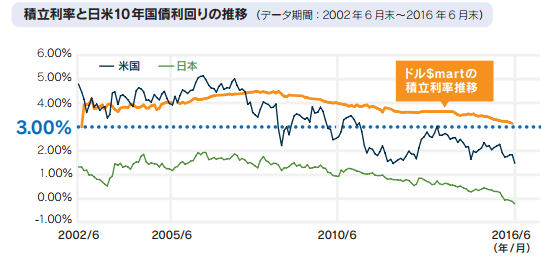

上記はドルスマートのパンフレット掲載資料。

2002年から2016年までの米国、日本の国債利回りの推移とドルスマートの積立利率の推移の図です。

最低保証3%を上回る4%近い数字もチラホラと見て取れます。3%を切ることもないとは断言できませんが、その際は最低保証があるので顧客側は安心というわけです。

実に日本人好みな攻めつつ守る姿勢の商品ですね。

ドル建終身保険ドルスマートのメリット~大きな死亡保障~

次に押さえておきたいメリットは円建ての終身保険に比べて万が一の死亡保障が大きく持てることです。

この商品のメインターゲットは死亡保障も必要な方なので非常に大切なポイントです。

| 円建終身 | 月15,337円死亡保障340万円 |

| ドル建終身 | 月137.28$死亡保障5.5万$ |

現在の為替1ドル110円とした際にほぼ同条件となる保険料で比較してみると一目瞭然です。

円建ての終身はオリックス生命のRISE(ライズ)です。死亡保障は340万円。

対してドル建て終身保険ドルスマートは55000ドル。605万円にもなります。

倍近い保障を買うことができるわけです。

子どもがまだ小さく、万が一の資金に余裕がない時期は生命保険でのリスクヘッジは非常に大切です。

パパママの職業や家庭状況により必要保障額は変わりますが、安価に大きな保障を買えることは大きなメリットと言えるでしょう。

とはいえ遺族年金や現資産と合わせても600万ほどでは足りないと思います。

その際は一時的に掛け捨ての収入保障や定期保険で数千円ほどのものでカバーすればOKです。

貯蓄が出来てきたり、共働きにもどったり、子どもが大きくなれば掛け捨ての保険はさっさと解約すれば貯蓄はさらに加速します。

ドル建終身保険ドルスマートのメリット~資産分散~

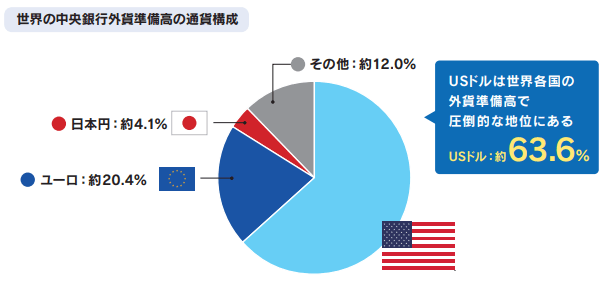

ほとんどの方が日本に住み、円を身近な通貨として生活している以上、多くの場合保有している資産は円資産でしょう。

ですが世界的な基軸通貨は不動の米ドルです。

有難いことに日本円も世界的に信頼のある通貨ではありますが、米ドルとはやはり数字でもみても比較にならないレベルです。

預貯金、不動産、株式などなど全て円の資産で仮に1億円相当保有していたとしましょう。

その際のドルでの資産価値が非常に大事なのです!

仮に現在の平均為替110円と80円での比較をみていくと・・・

| 1億円 | 110円 | 約909万ドル |

| 1億円 | 80円 | 1250万$ |

どうでしょうか!?

円とドルの為替レートによって、世界的にみると資産価値は日々増減しているのです。

気づいたら資産価値は1割2割目減りするなど全然あり得る話。

円高になれば資産価値は高まり、円安になれば資産価値は下がっていくわけです。

だからこそ本当であれば、円資産50%、ドル資産50%というように資産分散出来れば価値は為替に変動されることなく安定すると言えます。

ドルが上がれば、円が下がり、

ドルが下がれば、円が上がる。

という具合です。

ドル建終身保険のメリットは手軽にドル資産を保有することが出来ることと言えます。

投資や資産分散の入り口として、最低保証もあり死亡保障も大きく持てるので多くのパパママに大人気な商品なのです。

増えるのも嬉しいですよね。

外貨建終身保険のデメリットや注意点とは何!?FPが解説!

さてさて外貨建終身保険も中々良さそうだなと思っていただけましたか?

特に今回紹介しているメットライフ生命のドルスマートは、保険関係者やファイナンシャルプランナーにも評判も良く私自身もドル建終身保険であればまずコレだと考えています。

週刊ダイヤモンドなどのランキング特集でも外貨建て保険部門では堂々の1位となっていますね。

プロ100人が選ぶ保険ランキング2017でも1位。画像は上半期となっていますが下半期の雑誌でも1位でした。

2018年の特集でもまず1位は揺らがないでしょう。

とはいえ人によってはドル建てということで敬遠してしまう方もいます。

メリットをじっくり理解すれば非常によい商品であるのですが、場合によりデメリットとなる注意点も存在するのでしっかりと把握することが大切です。

デメリット=メリットでもあるので捉え方次第と言えるでしょう。

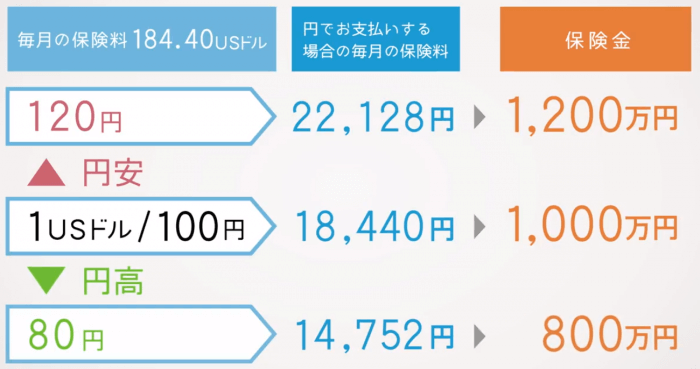

ドル建終身保険ドルスマートのデメリット~保険料変動~

まずこれが嫌という方も一定数います。

契約は基本的に米ドルで行うので月々の保険料も○○ドルとドルで固定されることになります。

ですが支払いは円で行うことになるので、毎月為替により保険料も変動することになります・・・

こんな感じで円安になれば保険料はあがり、円高になれば保険料は安くなります。

毎月固定された金額ではないことが合わないと言う気持ちもわからなくはないですが、逆にそこがメリットにもなります。

保険料が為替により変動するということは、保障の部分である保険金も変動することを意味します。

事例の場合では1000万の保険金が円安で保険料が上がっていれば連動して1200万円に上がっています。

円高の場合も同様です。

ドル建終身保険ドルスマートのデメリット~為替リスク~

一番のデメリットはこれかもしれません。

ドルでの積立を円に換算して毎月、毎年継続していく保険なので保険金の受取時の円換算額が下回る可能性がないとは言い切れないことです。

例えば極端な例で

| 男性34歳 | 月137.28$死亡保障5.5万$ |

| 支払い期間15年 | 支払総額24,710.40$ |

| 経過年数 | 支払総額 | 解約返戻金 | 返戻率 |

| 5年目 | 8236.8$ | 4495.7$ | 54.5% |

| 10年目 | 16473.6$ | 10701.48$ | 64.9% |

| 15年目 | 24710.4$ | 23111.43$ | 93.5% |

| 18年目 | 24710.4$ | 26665.7$ | 107.9% |

| 26年目 | 24710.4$ | 31531.11$ | 127.6% |

| 35年目 | 24710.4$ | 37560.95$ | 152% |

上記契約を18年目の子どもの学費として解約しようと考えた時、

払い込んだ24710.4ドルに対して、107.9%となる26665.7ドルを受け取ることが出来ます。

しかしドルから円に換える際に1ドル50円だったらどうでしょうか!?

1,333,285円にしかなりません・・・・

前述した支払時も保険料が変動することは為替リスクとも言えます。

ですが支払時と受取時の為替リスクを減らす方法は存在します。

入金積立時の為替リスク回避について

保険料の積立時は時間と分散によりリスクは最小限にすることが可能です!

つまり10年より15年、15年より20年と長期の積立期間であればあるほど、年払いより月払いと支払いが分散すればするほど支払額は平均化します。

為替変動を完璧に読むことなど不可能なので、一気に大きな額を投資する以外は為替リスクは限りなくなくなり、支払総額も平均化されることになります。

毎月、毎月で短期的に保険料を追うと上下に一喜一憂してしまうかもしれませんが、長期スパンなら平均額は許容範囲内のハズですよ!

受取時の為替リスク回避について

話を戻し、せっかく貯めに貯めたドル資産を受け取る際に為替により損をしない方法です。

これはシンプルです。様子をみる!!

為替は変動するものです。

状況が自分にとって好転すれば円で受取をすすめ、悪いと思えば外貨のまま相場の好転を待てばよいのです。

ドル建終身保険ドルスマートのデメリット~為替手数料~

デメリットと言うより注意点ではありますが、事前にしっかりと把握しておくべき注意点です。

それは円とドルの通貨交換時に為替手数料がかかるなど、支払時や受取時に所定の費用や手数料がかかります。

とはいえそこまで大した額ではないので、契約時にどんな費用がかかるか詳しく確認しておきましょう。

ドル建終身保険ドルスマートのデメリット~流動性~

これは中期長期を想定した保険契約なので、支払時期や返戻金が100%を超え角度をつけて増えていくまである程度の時間がかかります。

現金や普通口座の預貯金は必要とあればすぐに活用でき、流動性に優れています。

ですが反面、現金ならそのまま、預貯金でもほぼ増えることはありません。

そういう意味では中長期の保険契約なので、毎月積み立てている資金を使いたいからと言って簡単には使えません!

流動性には優れていない分、保障があり、返戻金の増加が見込めるわけです。

ドル建終身保険ドルスマートのデメリット~中途解約~

最後は途中解約についてです。

メットライフ生命のドル建終身保険ドルスマートだけでなく、多くの円建て、ドル建て終身保険に共通するデメリットは中途解約リスクです。

簡単にいうと契約当初に決める払込期間。

つまり15年間や20年間と決めた期間、毎月○○ドルの保険料を支払うことで保障を買い積立を形成していくわけなのですが、この払込期間中に解約してしまうと大きく損をします!!

例えば以下は払込期間は15年間。

| 男性34歳 | 月137.28$死亡保障5.5万$ |

| 支払い期間15年 | 支払総額24,710.40$ |

| 経過年数 | 支払総額 | 解約返戻金 | 返戻率 |

| 5年目 | 8236.8$ | 4495.7$ | 54.5% |

| 10年目 | 16473.6$ | 10701.48$ | 64.9% |

| 15年目 | 24710.4$ | 23111.43$ | 93.5% |

| 18年目 | 24710.4$ | 26665.7$ | 107.9% |

| 26年目 | 24710.4$ | 31531.11$ | 127.6% |

| 35年目 | 24710.4$ | 37560.95$ | 152% |

支払がなくなる16年目になる直前まで返戻率は93.5%と、100%を下回っているのがわかると思います。

支払期間終了間近であれば、為替によって得になる可能性も考えられますが、基本的には損となることを忘れてはいけません!

表には記載しませんでしたが翌年であれば103.3%となり、一気に10%近く変わるので必ず待つべきです。

危険なのが早い時期に諸事情により払込の継続が難しくなる場合・・・

この場合解約をすれば大幅に損をしますが、そんな結果になることはまずありません!

払済保険への切り替えという、解約せずその後の保険料の支払いを停止して保持する方法もあります。

簡単にいうとそこまで貯まっている解約返戻金によって減額した保険金の死亡保障を買い切る方法。

ですが嬉しいのが払済保険に切り替えたとしてもそれまでの解約返戻金は月日の経過で少しづつ増加していき、通常のドル建終身保険の同様に100%を超えていきます!

途中で支払いが難しくなったらこのような方法もあるので安心です。

目標500万円の教育資金をドル建終身保険で作る!オススメ契約例紹介

さてさて長々と紹介してきましたが、ドル建終身保険、特にメットライフ生命のドルスマートはオススメ商品と言えるでしょう!

特に以下に該当する方は検討する価値は十分あります。

■教育資金をこれから貯めたい

■貯蓄が中々苦手

と、死亡保障も欲しいし効率よく教育資金を貯めたいといパパママにはピッタリと言えるでしょう。

ただ既にある程度の貯蓄がある方なら、控除になる確定拠出型年金や攻めの金融商品である投資信託をオススメします。

最後により具体的な事例として教育資金を子どもの18歳の時に500万円貯めておきたい!!

というパパママの契約パターンを紹介していきます。

ドル建終身保険メットライフ生命のドルスマートの契約例

| 男性34歳 | 年4543.22$死亡保障11万$ |

| 支払い期間10年 | 支払総額45432.20$ |

| 経過年数 | 支払総額 | 解約返戻金 | 返戻率 |

| 5年目 | 22716.1$ | 19705$ | 86.7% |

| 10年目 | 45432.2$ | 44727$ | 98.4% |

| 15年目 | 45432.2$ | 49971$ | 109.9% |

| 18年目 | 45432.2$ | 53332$ | 117.3% |

| 26年目 | 45432.2$ | 63066$ | 138.8% |

| 36年目 | 45432.2$ | 76484$ | 168.3% |

※最低保証3%での試算

一番のおすすめでの契約パターンは上記となります。どこが違うかというと支払い期間と支払い方法。

返戻率の増加をより角度をつける有力な方法は2つあり、それが支払期間の短期化と年払いです。

支払期間を20年より15年、15年より10年と短くすればするほど増えます。

また支払いを毎月保険料を支払うのではなく、毎年一回所定月に支払う年払いの方が増えます。

期間を圧縮し、支払回数を減らすわけですから、一回の保険料は高くはなります・・・

事例の場合は4543.22ドルを10回という契約ですね。

1ドル110円とすると、4,997,542円の支払いとなり、将来の教育費貯蓄という確固たる目的がなければまず払えない額ではないでしょうか!?

ですが貯蓄効果は絶大!

18歳の時には支払い総額に対して117.3%の返戻率もなり、為替が同じ1ドル110円としたら

586万6520円にもなります!!

もちろん、解約のタイミングはいつでもOKなので18歳の時に現金化する必要がなければそのまま眠らせてもいいですよね。

ボーナスを未来に貯蓄、月々貯めたお金を年に一度まとめてドルに貯蓄!

としっかりとした目的意識があれば決して不可能な額ではありません。

為替が平均110円で支払総額4,997,542円だとしたら、児童手当全額198万円を引けば

たった301万7542円です。

10年で割れば1年で30万1754円です。

月で割ればひと月2万5146円です!!

無駄な保険契約の見直しを筆頭に家計費の見直しをすれば全然作れる金額です・・・

子どもが小さい内は習い事や学費負担も小さく貯蓄の大チャンスと言われています。

この時期にバリバリ働き10年間払いきってしまうのも教育費を作り方としては非常に理に適っている方法でおすすめです!

キャンペーン中の学資保険は以下でチェック!