みどり生命の学資保険「みどりのこども保険」は2017年4月1日となる契約までの取扱をもって販売を終了しています。

みどり生命の学資保険は他社と違い、満期が30歳という少し変則的な学資保険となっています。

運用期間が長くなるため30歳満期での受取を合わせると返戻率は高めに!

教育資金の確保だけでなく、将来の結婚祝い金を踏まえた学資保険といえる「みどりのこども保険」。

※HP上に情報は残っていますが残念ながら平成29年4月1日以降の販売停止移行は加入することは出来ません。(2018.7月現在)

結論!みどり生命の学資保険「みどりのこども保険」はおすすめできない!

ファイナンシャルプランナーとしての結論はまずこれ。

学資保険として考えると30歳満期に大きな資金を受け取れる保障の仕組みなので、教育資金確保の手段としてはあまり良い方法とは言えません。

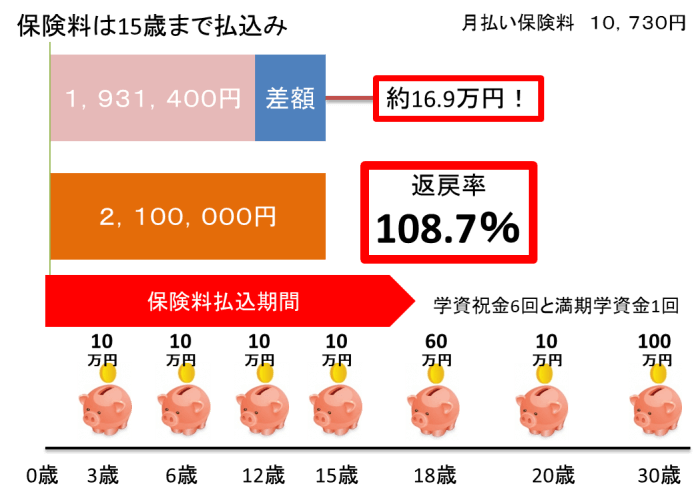

上記は30歳男性こども0歳でのシミュレーション。

| 月額保険料 | 10,730円 |

|---|---|

| 受取総額 | 2,100,000円 |

| 保険料支払総額 | 1,931,400円 |

| 返戻率 | 108.7% |

満期学資金と祝金6回の合計が210万円となる学資保険となります。

それに対して保険料支払い総額は約193万円ほど。

返戻率だけみると108.7%と他社学資保険と比べても目を引く数字と言えます。

ただ最後に受け取る満期が100万円という手厚いのに加え、受取が30歳というのが最大の特徴であり、みどりのこども保険のネックとなる部分です。

単純な話で、22歳やなどの子どもの独立時や18歳17歳の大学入学に大きな資金を準備したいパパママは多く、他社学資保険はその需要を満たすために満期をここに合わせての商品となっています。

18歳や22歳での満期に比べて、30歳満期となれば当然保険会社側の運用可能な期間が延びるので返戻率が少し高くなるのは当然のことです!

仮に満期を最短である20歳受取に変更すると、上記契約例では返戻率102%程に落ち込み、他社と比較すると低くなってしまう学資保険です。

◇30歳満期を繰り上げることは可能!

◇20歳受取にすると返戻率は魅力ない数字に…

30歳満期では返戻率が高くなるとは言え、教育資金の確保には向かない学資保険。

それがみどり生命の「みどりのこども保険」と言えます。

20歳満期に繰り上げた際の返戻率も現在販売している学資保険全体でみると可もなく不可もなくという数字であり、保障があるわけでもなく、109%近い返戻率を無理なく得ることができる学資保険もある中で選択する意味はあまりと断言できます。

ファイナンシャルプランナーとしては、まず学資保険人気NO.1であるソニー生命の学資保険スクエアの返戻率や商品詳細を確認してから第一生命の学資保険などを再検討をするのをおすすめします。

多くのパパママが選択しているソニー生命の学資保険スクエアの確認からスタートです。

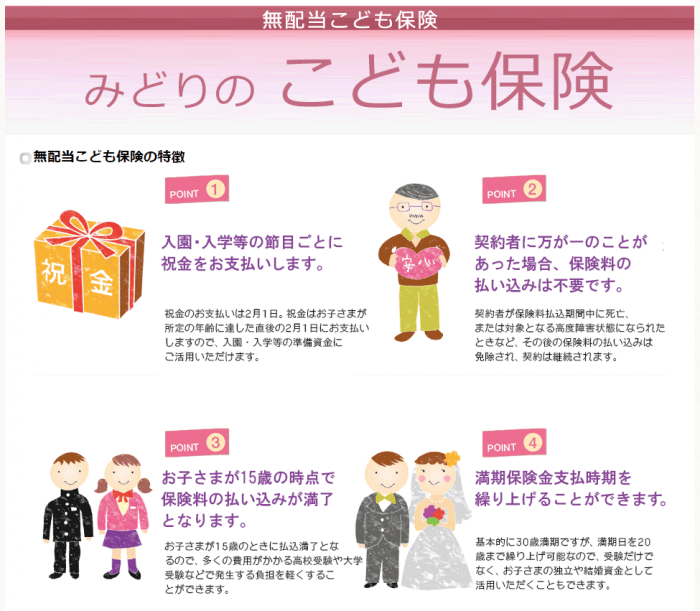

みどり生命の学資保険「みどりのこども保険」のポイントは?

みどり生命の学資保険「みどりのこども保険」は、他社と違う満期30歳という特徴が目立つ商品ですが、学資保険としてはどんな仕組みなのか?まずは簡単にポイントをまとめてみました。

みどり生命の学資保険「みどりのこども保険」ポイント

・基本の満期は30歳という仕組み

・返戻率は下がるが満期繰り上げは可能

・保険料払込は15歳まで

・6回の祝金と満期学資金

・保険料払込免除はあり

・大学祝金が少なく、教育資金確保には△

と、こんな感じですね。

満期と返戻率については前述したとおりですが、学資保険として最大のデメリットは一番お金がかかる大学入学時や在学時に受け取る金額が少ないことでしょう。

後述しますが満期に手厚い仕組みとなっているので、上記契約例では18歳の大学入学時い60万円に20歳の成人祝い金にたった10万円という内容です。

みどりのこども保険だけで将来の教育資金の確保は難しいと言える最大の理由です。

みどり生命の学資保険「みどりのこども保険」の商品詳細

みどり生命の学資保険「みどりのこども保険」は、どのような仕組みなのか商品詳細を見ていきます。

みどり生命の学資保険の子どもの年齢条件は?

| 子ども(被保険者) | 0歳~9歳 |

|---|

被保険者となるこどもの年が9歳までの加入できるとはいえ、保険料払込期間が15歳までの固定された仕組みなので、遅ければ遅いほど保険料負担は重くなり、返戻率も低くなるので注意!

みどり生命の学資保険の学資金の受取について!

幼稚園入園、小学校入学、中学校入学、高校入学、大学入学、成人、そして満期。

という節目節目で祝い金を受取るシンプルな貯蓄型の学資保険。

受取時期は各祝い金の前年の2月1日となり、6歳の小学校入学祝金の正確な受取日時は、満5歳10か月直後の2月1日となります。

満期学資金を基準学資金100%としており、この基準学資金をもとにした各受取金の割合は以下の通り。

基準学資金額に対する受取割合

| 幼稚園入園祝金 | 10% |

|---|---|

| 小学校入学祝金 | 10% |

| 中学校入学祝金 | 10% |

| 高校入学祝金 | 10% |

| 大学入学祝金 | 60% |

| 成人祝金 | 10% |

| 満期学資金 | 100% |

基準学資金が100万としたら、合計210万円の受け取りと非常にシンプルですよね。

みどり生命の学資保険の保障内容は?

医療保障や育英年金などはなく、純粋シンプルな貯蓄型学資保険です。

契約者であるパパママの万が一の際には以後の保険料の払い込みを免除となる保障は当然ついています。

その場合は「死亡時だけでなく、所定の障害状態」までが適用範囲。

みどりの学資保険「みどりのこども保険」のまとめ!

みどり生命の学資保険「みどりのこども保険」を紹介していきましたが、いかがだったでしょうか。

・基本の満期は30歳という仕組み

・返戻率は下がるが満期繰り上げは可能

・保険料払込は15歳まで

・6回の祝金と満期学資金

・保険料払込免除はあり

・大学祝金が少なく、教育資金確保には△

パッと見の返戻率の高さの秘密は、満期受取が30歳というカラクリの学資保険。

一般的な満期学資金の受取時期まで繰り上げた商品は、他社学資保険と比較検討するとなると魅力的な商品ではありません。

まずは人気NO.1学資保険であるソニー生命の学資保険スクエアを確認をしてからでも遅くありません。

しっかりと返戻率や保険料とを比較検討し、冷静にどちらかを選べば問題ないしょう!

キャンペーン中の学資保険は以下でチェック!