大手生命保険会社といえば、ニッセイでお馴染みの日本生命。

ニッセイ学資保険は契約件数30万件以上と、先輩パパママの加入も多く、人気の学資保険!

条件次第でトップ水準の高返戻率の学資保険にすることも可能です。

ここでは大手生命保険会社である日本生命のニッセイ学資保険をFPが徹底解説していきます。

ニッセイ学資保険のおすすめ契約例!一番高い返戻率は!?

以前は学資保険に子どもの医療保険が付いていた子ども保険と呼ばれる商品でしたが、リニューアルして返戻率重視の学資保険となっております。

22歳満期の保険となっており、受け取り方により大きく2種類選ぶことが出来ます。

プランや契約の仕方によっては、人気NO.1のソニー生命の学資保険スクエアを超える返戻率も可能です。

ただ、ある程度支払に余裕がないと難しいのがデメリットでもあります。

基本的に学資保険の加入をするパパママの興味は、「どれくらい増やせるか!?」

です。生命保険会社関係ない共通のルールとして学資保険の返戻率を増やす方法は、「支払をまとめること」と言えます。

- 月払いより「年払い」

- 支払期間はより短く!

上記が学資保険の返戻率を増やす方程式です!

上記に商品としての特徴や保険会社毎の商品力によって差が出てくるわけです。

ニッセイ学資保険の最高の返戻率を出す契約例

| 男性30歳の保険料(年額) | 550,570円 |

|---|---|

| 女性30歳の保険料(年額) | 549,980円 |

上記が30歳男女での保険料となります。※子ども0歳での試算

それぞれ約55万円!1年に一回払う年払いとしても中々の保険料ですよね。

月換算で約4.6万円ほど。

高額なのは当然理由があり、こちら5年間で全ての保険料を支払う学資保険となっているからです。

| 返戻率 | 108.9% |

|---|---|

| 保険料(年額) | 550,570円 |

| 支払総額 | 2,752,850円 |

| 受取学資金 | 3,000,000円 |

| 増える金額 | 247,150円 |

この契約の組み方にすることが出来れば、ニッセイ学資保険の返戻率は業界トップクラスの109%前後まで跳ね上がります。

ただ高い返戻率になるとはいえ、5年払いを負担に感じるパパママは多いです。

おすすめは10年の保険料支払い!

ニッセイ学資保険の10年払いは高返戻率かつオススメ!

5年払いは支払が重い!と感じたのであれば10年間の年払いを検討しましょう!

| 返戻率 | 107.6% |

|---|---|

| 保険料(年額) | 278,740円 |

| 支払総額 | 2,787,400円 |

| 受取学資金 | 3,000,000円 |

| 増える金額 | 212,600円 |

上記は30歳男性、被保険者である子どもは0歳での試算。

保険料払込は10年間で、先程より倍の期間となりました。

支払期間が延びると、保険料も下がり、返戻率も下がります。

ただ、返戻率は先程の108.9%からそこまで下がっていないのがポイントです!

保険料も月換算にして、約2.3万ほどなので、児童手当を活用しつつ備えれば十分現実的な数字なのではないでしょうか!?

あくまでニッセイ学資保険で高い返戻率を目指す契約方法が上記というだけで、月払いや18年払いなどもあるので自分にあった保険料と返戻率を決めるのが良いでしょう。

とはいえ、ニッセイ学資保険を検討するのであれば上記の5年払いや10年払いがでなければ、受取総額などにより返戻率は負けてしまうことが多いので注意が必要です!

学資保険人気NO.1であるソニー生命の学資保険スクエアと比較をして、5年払いか10年払いのニッセイ学資保険をどうするか検討するのが現状ではベストです!

ニッセイ学資保険のポイント!まとめ

・高返戻率なのは祝い金なし!

・受取学資金300万円以上で返戻率アップ

・契約数30万件以上

・マザーズセレクション大賞受賞など

・学資金は5回にわけて貰える

・契約者死亡時は支払い免除

・配当金が地味にある

・出産予定日140日前から加入可能

・支払いは口座振替のみ

ざっとあげると上記のようになっています。

一番重要なポイントは受け取る学資金総額を300万円以上にするということ!

300万未満にするとせっかく保険料払込期間を短くし、年払いにしても返戻率が低くなってしまうので注意が必要です。

また日本生命の決算状況などのより配当金が支払われるのも地味に嬉しいポイントと言えます。他社学資保険はほぼ配当金はなく、JA共済の割戻金くらいです。

唯一デメリットをあげるのであれば、契約者の死亡時に以後の保険料が免除になるいわゆる払込免除ですが、他社の多くは死亡時だけでなく所定の高度障害状態なども適用範囲にも関わらず、ニッセイ学資保険は死亡時のみというのに注意です。

ニッセイ学資保険の祝い金あり・なしの返戻率比較

30歳男性、子ども0歳での返戻率比較

| 祝い金なし | 月払104~108.5%/年払104.4~108.9% |

|---|---|

| 祝い金あり | 月払102.2%/年払102.6% |

ちなみに先輩パパママの契約はほぼ祝い金なしです。

理由は単純明白で返戻率に大きな差があるから。なんと契約数全体の85%が祝い金なしの契約とのこと。

それではニッセイ学資保険の祝い金なし型を徹底解説していきます。

ニッセイ学資保険の商品詳細「祝い金なし型」

ニッセイ学資保険はまず小学校、中学校、高校の入学に合わせて貰える祝い金をつけるプランかつけないプランを選ぶことからスタートとします。

先輩パパママの85%以上がこの祝い金なしのプランを選択し、高い返戻率を狙っています。

それではそんなニッセイ学資保険の祝い金なし型の特徴やポイントを見ていきます。

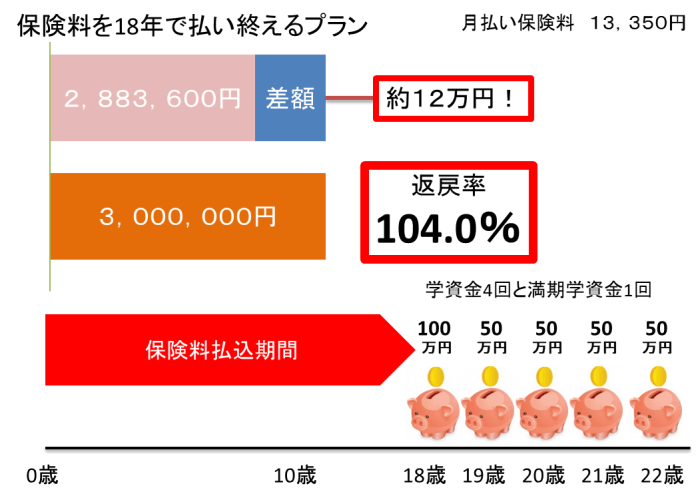

上記は30歳男性、子ども0歳での試算契約例です。

わかりやすいように月払いで18歳までの保険料支払いとしています。

返戻率もガクッと4%以上も下がっているのに注目ですね。

ニッセイ学資保険の学資金受取は5回!

まずポイントとして合計で5回、毎年学資金を貰ることが出来る学資保険となっています。

| 17歳受取開始 | 17歳、18歳、19歳、20歳に学資金/21歳に満期金 |

|---|---|

| 18歳受取開始 | 18歳、19歳、20歳、21歳に学資金/22歳に満期金 |

といった5回ですね。

貰う金額も初年度だけ高くなってるのもポイントです!

例だと18歳に100万円となり、以後50万、50万、50万、50万の合計300万円。

ニッセイ学資保険では最初に貰いたい金額を決めるための、基準保険金額を決めます。

この契約だと基準保険金が100万円という設定となっています。

ニッセイ学資保険における基準保険金額=受取初年度に貰う金額という認識でOKです!

初年度100%

次年度以降50%×4回

という受取りの仕組みとなっているので、基準保険料100万円であれば、

初年度100万円

次年度以降50万円×4回

という割合で受取ることになります。

合計で受取300万円。この金額を下回ると返戻率が下がるのでニッセイ学資保険では受取300万が基本のプランと考えておきましょう!

参考 受取300万未満の返戻率

受取総額以外は同条件での返戻率比較

| 300万円 | 104.0% |

|---|---|

| 210万円 | 101.7% |

ニッセイ学資保険の保険料払込は3パターンから選択

学資金の受取金額や受取年齢を決めたら、次は保険料をどう支払うか!?です。

上記契約例では、18歳受取ギリギリである18歳までを払込期間にしており、保険料を抑えられています。

17歳を学資金受取開始年齢にするのであれば、17歳までの払込となります。

これが最長で、次に10年間の払込、そして最高返戻率となる5年間の払込。

この3つから払込期間を選び、年払いや月払いを選ぶようになります。

前述しましたが、年払は基本で、あとは10年間か5年間の保険料払込でないとオススメ商品ではありません!

ニッセイ学資保険祝い金なし型の返戻率比較

ではここでおすすめプランである5年払いや10年払いの返戻率例を紹介します。

17歳や18歳までの全期払いはあまり魅力的な商品ではないので、ここでは割愛。

だいたい下記同条件では男女ともに104%前後の返戻率となります。

男性の各年齢での年払いと月払い返戻率比較

5年払込済の場合

| 月払返戻率 | 年払返戻率 | |

| 25歳 | 108.5% | 109.0% |

| 30歳 | 108.5% | 108.9% |

| 35歳 | 108.4% | 108.9% |

10年払込済の場合

| 月払返戻率 | 年払返戻率 | |

| 25歳 | 107.2% | 107.7% |

| 30歳 | 107.2% | 107.6% |

| 35歳 | 106.9% | 107.3% |

女性の各年齢での年払いと月払い返戻率比較

5年払込済の場合

| 月払返戻率 | 年払返戻率 | |

| 25歳 | 108.7% | 109.1% |

| 30歳 | 108.6% | 109.0% |

| 35歳 | 108.6% | 109.0% |

10年払込済の場合

| 月払返戻率 | 年払返戻率 | |

| 25歳 | 107.4% | 107.9% |

| 30歳 | 107.3% | 107.8% |

| 35歳 | 107.2% | 107.6% |

と保険料は少し高くなりますが、5年間や10年間での払込に出来れば魅力的な商品に変わるのがわかります。

子どもと契約者である親の加入年齢に注意!

・子どもは0歳~6歳まで加入可能

・契約者は男性18歳~67歳/女性16歳~67歳

・親権者以外の契約は親権者の自署が必要

上記が基本的な契約条件なのですが、覚えておいて欲しいのは子どもが6歳までしか入れない!ということですね。

もし晩婚での子どもであれば、契約であるパパママの年齢の確認は必要かと思います。

子どもが2歳までの契約者年齢

男女ともに基本45歳まで加入可能!

5年短期払いなら67歳までOK

子どもが6歳までの契約者年齢

男女ともに40歳~44歳まで加入可能!

5年短期払いなら60歳までOK

一応参考程度に掲載しておきます。子どもの年齢によって条件も変化するので学資保険の検討している時の子どもの年齢に注意して確認しましょう。

ニッセイ学資保険のその他ポイント!

ニッセイ学資保険の祝い金なし型は契約の仕方によって魅力的な学資保険になります。

契約数30万件以上のうち、85%はこの祝い金なし型なので、ニッセイ学資保険を検討しているパパママはまず祝い金なし型で試算してみるのがおすすめです!

その際5年払い、10年払いでいけそうな保険料を見つけるのが良いでしょう。

ニッセイ学資保険は上記のようにマザーズセレクション大賞受賞やキッズデザイン賞受賞など契約数だけでなく、対外的な評価も受けているのも安心材料と言えるでしょう。

特にキッズデザイン賞を受賞した「育児相談ほっとライン」をはじめ、契約者が無料で活用できる付帯サービスが中々魅力的だったりします。

この24時間365日無料で専門家に相談できる「育児相談ほっとライン」と、女性限定の悩み電話相談サービスである「ウェルネスダイヤルエフ」が契約者限定で完全無料で活用できるのは実は隠れたセールスポイントと言えます。

ニッセイ学資保険の祝い金なし型のポイントは以上です!

ソニー生命の学資保険スクエアと比較検討し、どちらかを選べば問題ないしょう!

ニッセイ学資保険の商品詳細「祝い金あり型」

ニッセイ学資保険の契約者のほとんどが祝い金なし型を選択していますが、祝い金あり型も一定数の需要はあります。

返戻率が下がってしますので学資保険としての魅力は低いですが、私立中学受験を検討しているパパママなどにおすすめできる仕組みとなっています。

祝い金あり型の契約条件は限定されているので注意!

祝い金型は、なし型の違い5年払いや10年払いは選択できず、全て全期払い(18年や17年)となっています。

そして重要なことは契約者や被保険者の加入可能な年齢が狭いこと。

| 契約者 | 男18歳~39歳/女性16歳~39歳 |

|---|---|

| 被保険者 | 0歳~2歳 |

まず上記に該当しないのであれば、そもそも加入できないので検討の余地もなくなります。

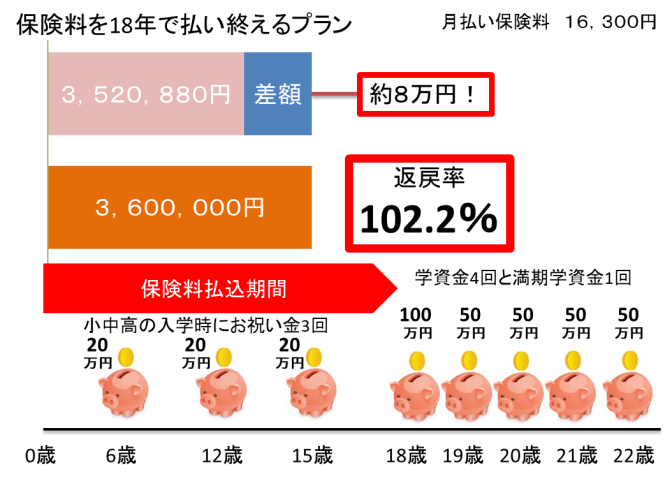

ニッセイ学資保険祝い金あり型の契約例

全て前述の祝い金なし型と同条件の30歳男性、0歳子どもの試算です。

とまず確認しておきたいのは返戻率。

月払いとはいえ102.2%と祝い金なし型の短期払いと比べるとまさに別商品と言える数字です。

途中で祝い金を貰ってしまうため、返戻率が下がってしまうわけです。

祝い金と学資金の受取時期や金額は!?

祝い金は全部で3回貰ううことが出来ます。

時期としては、6歳、12歳、15歳の小中高の入学に合わせた時期となっています。

学資金の受取時期や回数は祝い金なし型と同じです。

基準学資保険金に対する割合

| 各祝い金 | 20%×3回 |

|---|---|

| 初回学資金 | 100% |

| 2回~5回学資金 | 50%×4回 |

例)基準学資金が100万であれば、

小中校で20万×3

18歳で100万

19~22歳で50万×4回

の合計360万円の受取となります。

ニッセイ学資保険祝い金あり型の返戻率比較

ではここでおすすめプランである5年払いや10年払いの返戻率例を紹介します。

短期払いはないので全て全期払となります。

男性の各年齢での年払いと月払い返戻率比較

| 月払返戻率 | 年払返戻率 | |

| 25歳 | 102.5% | 102.9% |

| 30歳 | 102.2% | 102.6% |

| 35歳 | 101.7% | 102.1% |

女性の各年齢での年払いと月払い返戻率比較

| 月払返戻率 | 年払返戻率 | |

| 25歳 | 102.8% | 103.2% |

| 30歳 | 102.6% | 103.0% |

| 35歳 | 102.3% | 102.7% |

途中で貯めたお金を戻してもらうという仕組みのニッセイ学資保険祝い金あり型。

貯蓄が苦手な方などには良いかもしれませんが、単純な学資保険という商品の魅力で見ると返戻率という点でおすすめできません

日本生命の学資保険「ニッセイ学資保険」まとめ

一昔前は医療保険がついた、いわゆる子ども保険と呼ばれる商品で返戻率も低めでしたが、2014年、そして2017年のリニューアル後には返戻率重視の学資保険となっております。

短期払いに年払いを組み合わせることで業界屈指の返戻率を得ることも可能であり、何より大手生命保険会社という安心感があります。

損をする商品ではないのが学資保険の仕組みであり、上手く活用するこでユーザー側である私たちが得する商品でもあります。

パパママ、あるいはおじいちゃん、おばあちゃんと相談し赤ちゃんの将来の教育資金を計画的に準備していきましょう!

・高返戻率なのは祝い金なし!

・受取学資金300万円以上で返戻率アップ

・契約数30万件以上

・マザーズセレクション大賞受賞など

・学資金は5回にわけて貰える

・契約者死亡時は支払い免除

・配当金が地味にある

・出産予定日140日前から加入可能

・支払いは口座振替のみ

ニッセイ学資保険の祝い金なし型のポイントは以上です!

ソニー生命の学資保険スクエアと比較検討し、どちらかを選べば問題ないしょう!

キャンペーン中の学資保険は以下でチェック!