ソニー生命の学資保険スクエア、明治安田生命のつみたて学資、フコク生命のみらいのつばさ、アフラックの夢見る子どもの学資保険などなど、学資保険の選択に悩むパパママは多いのではないでしょうか?

学資保険のランキングを見ると今挙げた商品はランキング常連です。

ですが、学資保険の代わりに終身保険の方を選ぶパパママも一定数いらっしゃいます。

終身保険で学資保険の目的も兼ねる。

純粋な学資保険ではないのですが、実に理にかなった選択の1つと言えます。

中でも一番人気なのがオリックス生命の終身保険ライズ(RISE)という貯蓄型の保険です。

そこで学資目的の目的を達成する契約方法を商品の特徴を踏まえ紹介していきます!

学資保険人気NO.1のソニー生命の学資保険スクエアと一緒に検討してみるのも良いでしょう。

オリックス生命終身保険RISEは円建て終身保険で現状最高のコスパ!

オリックス生命の終身保険ライズを検討しているパパママの目的の多くは、学資保険と同じく「教育費の積立手段」かもしれません。

現在加入できる生命保険には円建て商品やドル建て、オーストラリアドル建てなどなど、様々な保険種類があります。

その中で私たちに馴染み深い「円建て」の貯蓄型終身保険の中で、人気NO.1の商品こそがオリックス生命のRISE(ライズ)となっています。

オリックス生命の終身保険ライズのポイント

- 円建て終身保険ならオススメNO.1

- 払込時期を低い解約返戻金にすることで格安な保険料

- 任意のタイミングでお金を受け取れる

- 保険料に比べて多額な死亡保障が持てる

- 払込終了直後から高い返戻率

- クレジットカード決済可能でポイント分もお得

と、学資保険を検討しているパパママにも優先して比較検討して欲しい保険であることは間違いありません。

ただ、優秀な保険商品であり顧客満足度も高い商品ではありますが、以下を知ったうえで検討するとなお良いです。

オリックス生命の終身保険ライズの注意点!

- 払込期間の解約は損する

- 払込期間終了直後は学資保険より返戻率が低め

- 単純な返戻金の増額でいえば外貨建てに負ける

- 保障がいらないならそもそも保険じゃなくても良い

- 改定があり、以前より返戻率は下がっている

そもそも学資保険契約者の目的は、子どもの将来の教育費の準備です。

そして学資保険の契約者が多い理由は、そのまま現金等で貯蓄していく場合より増えること。

加えて契約途中で万が一があると死亡保障が貰えることです。

お金を増やすという意味でいえば、同じ保険商品でも円建てや投資型商品などが増えることも全然ありますし、もっと言えば2018年1月より開始された積立NISAなどの投資の方が増える可能性が高いです。

ただ、教育費の積立が目的の場合は、将来必要な額と時期が現段階で予測できるお金となります。

つまり、元本割れや目減りするリスクがある外貨建てや投資商品は向かないと言えます。

教育資金の確保が最優先で!

その次になるべく増える!

という優先順位で選択肢を検討することが大切なポイントです。

学資保険や終身保険は上記を満たしている金融商品であり、現状で万が一の際に必要な潤沢な預貯金はなく、リスクなく増やしていきたいと思う方にピッタリな商品と言えます。

オリックス生命の終身保険ライズは、

死亡保障+高い返戻率

を求めているパパママにとって効率良い教育資金の準備手段であり、保険としての節約にも繋がることでしょう。

過去に加入できたオリックス生命終身保険ライズと現在の数字比較

ここで1つ大事な大事な注意点があります!

2020年4月現在、オリックス生命の終身保険RISEは商品名こそ変わらないですが、少し前に加入できていた商品内容とは異なり、解約返戻金の増加率はガクッと下がってしまっています。

学資保険の代わりに検討する際は、情報の更新時期などしっかりと確認してから比較していただければと思います。

解約返戻金の伸びがかなり良かった時代のオリックス生命終身保険ライズの試算例を参考までに掲載しておきます。

現在と比較すると、お宝のような数字と言えるでしょう。

現在加入できないオリックス生命終身保険ライズの試算例

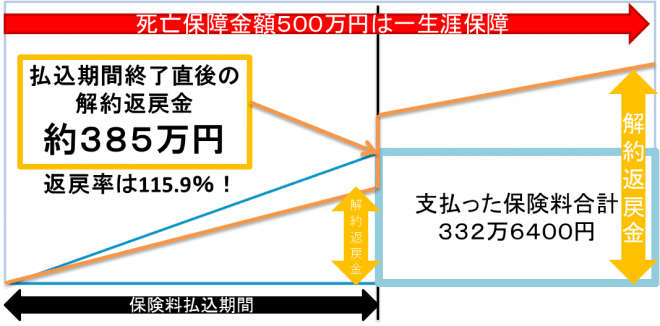

契約者30歳男性 /保険期間 終身/ 保険料払込期間60歳まで

保険金額500万円/月払保険料9,240円

30年間と長期の払込期間での試算ではありますが、払込期間終了直後の返戻率は115.9%と今では考えられない数字となっています。

ここから据え置きでさらに伸びていくので、人気な保険商品だった理由が数字上でもはっきり理解できるでしょう。

ちなみに以下が2020年現在加入できるオリックス生命終身保険ライズの同条件での試算です。

契約者30歳男性 /保険期間 終身/ 保険料払込期間60歳まで

保険金額500万円/月払保険料9,807円

返戻率はなんと12.2%も下がっていることがわかります…..

仕組みやメリット面は変わらないとはいえ、増える割合が大きく下がってしまったことは残念としか言えませんね。

既に加入しており保険料払込中の方は、契約当初の数字が当然適用させるのでご安心ください。遡及して変更されることも断じてないので問題ありません。

今はもう加入できないお得な数字の保険は、解約せず取っておきましょう!

学資保険の代わりにオリックス生命終身保険RISEが人気な理由は?

返戻率などの数字が過去と比べて少なくなったとはいえ、現在加入できるオリックス生命終身保険ライズが学資目的として魅力がなくなったかと言うと、そうでもありません!

そもそも、

学資保険と終身保険、どちらで備えるのがいいのかという基準は、

- 必ず学業資金として使うと決めているなら「学資保険」

- 様々な活用方法に備えておきたいなら「終身保険」

といえます。

結論として、2020年4月現在新たに契約できる学資保険はソニー生命の学資保険が様々な設計でも高い返戻率を誇り、おすすめNO1の商品と言えます。

契約数、人気口コミや外部機関による評価、多くの著名なファイナンシャルプランナーのおすすめ商品など、総合力で5年連続不動の学資保険となっています。

オリックス生命の終身保険RISE(ライズ)は、そんなソニー生命の学資保険と同じくらい人気な商品であり、王道の学資保険ではないのですが、変化球的な位置づけとして、パパママにも人気である教育資金の準備方法と言えるでしょう。

「ソニー生命の学資保険スクエア」

と

「オリックス生命の終身保険RISE」

一昔前であれば、上記の2つをしっかり押さえておけば教育費用の準備方法として間違えることはなかったと言えます。

現在であれば、ソニー生命だけでなく、明治安田やニッセイ、兄弟姉妹がいるのであればフコク生命の学資保険と比べて最適な選択をしたいところですね。

総合的にはソニー生命の学資保険がおすすめとはいえ、まとまった資金がある場合や短期払いが可能なパパママであれば、明治安田の一括払いプランやニッセイ学資保険の300万以上の学資金受取にする場合など、ソニー生命より返戻率が高くなる契約プランもあるので!!

ソニー生命学資保険とオリックス生命終身保険ライズ特徴比較

話をオリックス生命学資保険に戻し、簡単な比較とポイントを紹介していきます。

払込期間が18年と20年とまったく同条件ではないので、単純比較とはなりませんが、特徴がわかりやすくなるので一覧としています。

※30歳男性での試算での比較。学資保険は被保険者として0歳の子ども

| ソニー生命学資保険 | 終身保険ライズ | |

| 返戻率 | 102.6% | 103.7%~ |

| 保障 | 学資金と同等額 | 死亡保障 |

| 受取プラン | 契約時固定 | 柔軟な出口選択が可能 |

| 払込期間 | 18年 | 20年 |

| 月額保険料 | 9,020円 | 9,807円 |

| 支払保険料総額 | 1,948,320円 | 2,353,680円 |

・106%以上の返戻率を狙える

・受取時期は契約時に固定される

・優秀な担当者がつく

・外貨プランもあり

・クレカ払いでポイントがつく

・払込終了後に解約返戻金が100%を超えてくる

・受取時期を柔軟に選択ができる

・払込期間終了直後は学資保険より返戻率が低め

ざっと特徴を比較するとこんな感じとなります。

重要なポイントは、ソニー生命学資保険もオリックス生命終身保険RISE(ライズ)も商品改定があり、商品名こそ変更されていませんが、過去の販売されていた商品と比べると、返戻率や解約返戻金の伸び率など「増える割合」が減ってしまっていることです。

過去と比べると魅力は落ちてしまったのは事実ですが、まだまだ魅力的な商品であるのがオリックス生命の終身保険RISEと言えるでしょう。

学資保険と終身保険の増える割合の違い

| ソニー生命学資保険スクエア | 終身保険ライズ | |

| 返戻率 | 102.6% | 103.5%~ |

一番の大きな違いは、ソニー生命含む学資保険は受け取る時期が決まっている保険商品なので、返戻率102.6%であれば、それ以上でもそれ以下にもなりません。

将来の教育資金が必要な額と必要な時期も決まっているからこそ、必要な金額を確実に将来に準備出来るのは学資保険の大きなメリットと言えます。

それに対して、終身保険の受け取る時期はそもそも決まっていません。オリックス生命終身保険RISEでは保険料払込期間を終えると解約した際に戻ってくるお金「解約返戻金」が払い込んだ保険料総額より増えてくる仕組みを取っています。

払込期間終了後に即受け取る選択肢も可能ですが、そのまま据え置いておくことで少しずつ解約返戻金は増えていくので、20年、30年、40年と経過することで110%、115%と狙うことは可能なのは魅力と言えるでしょう。

学資保険には出来ない終身保険だからこその出口となります。

終身保険の仕組みやメリットやデメリットとは?

では、そんなオリックス生命終身保険ライズの仕組みをより理解しやすくするために、そもそもの終身保険の仕組みやメリットデメリットを紹介していきます。

まずオリックス生命の終身保険RISEに限らず、終身保険の仕組みとして、以下のメリット、デメリットがあります。

・任意のタイミングで解約金を受け取れる

・万が一の死亡保障として保険金が受け取れる

・払込期間終了直後は学資保険より返戻率が低め

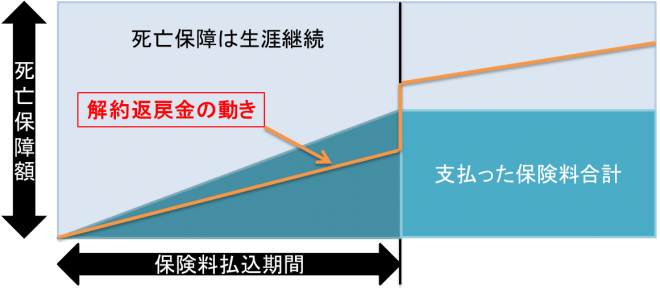

終身保険の仕組みとイメージ図(低解約返戻金型)

オリックス生命の終身保険RISE(ライズ)は、厳密にいうと払込期間中の解約返戻金が低い低解約返戻金型の生命保険です。

解約返戻金とは、途中で辞めた時に返ってくるお金のこと。

つまり払込期間中に解約をしてしまうと、買い物として捉えた時大きく損をする意味となります。

唯一のデメリットがこの保険料の払込期間中の解約で損をするということですが、このデメリットにより月々の保険料を通常より安く抑えているメリットにもなっています。

上記の表裏一体のメリットデメリットを上手く契約内容に反映させ、学資保険の目的も兼ねる返戻率(解約返戻率)を実現しているのです。

つまり、途中で解約さえしなければ得できる保険商品というわけです。

これは返戻率の高い学資保険にも同様なことが言えますね。

大人気!オリックス生命の終身保険RISE(ライズ)を徹底研究!

それでは、オリックス生命の終身保険RISEの商品を詳しく知るためにモデルケースを見ていきましょう。

マイナス金利政策の影響を受けて、2017年前後では返戻率がやはり落ち込んでしまいました。

まだまだ人気商品ではありますが、返戻率ではソニー生命の学資保険に劣るようになっていることも押さえておきましょう。

メリットやデメリットを把握して、パパママにあった方を比較検討して選びたいところ!

オリックス生命終身保険RISE「モデルプラン契約例」

試算条件は以下となります。

| 契約者 | 30歳男性 |

| 保険期間 | 終身 |

| 保険料払込期間 | 60歳 |

| 保険金額 | 500万円 |

| 月払保険料 | 10,870円 |

月額保険料ですが、現在販売されている同条件での終身保険でトップクラスです。

似たような低解約型終身保険2社との保険料の比較。

若干マニュライフ生命のこだわり終身保険v2が保険料では安いですが、返戻率の伸びはオリックス生命の終身保険RISEが優れています。

| オリックス生命「終身保険ライズ」 | 10,870円 |

| マニュライフ生命「こだわり終身保険v2」 | 10,795円 |

| 損保ジャパン日本興亜ひまわり生命「一生のお守り」 | 12,215円 |

大きな特徴は、保険金額に対して8割ほどの保険料で死亡保障を準備できることです。

モデルケースでは支払った保険料約392万円で500万円の死亡保障を生涯持てることになります。

もちろん解約しない限りです。

そして、最大の特徴は終身保険の強みを活かした解約返戻金にあります。

前述したように保険料払込期間に万が一解約すると損をしてしまうデメリットがありますが、払込期間の解約返戻金を従来型の70%に抑えることで、他社よりも安い保険料を実現できています。

そして設定した払込期間を超えた直後より、支払った保険料総額から少しずつ少しずつ増額してきます。

短期での解約さえ注意すればデメリットはなくなります!

というより厳禁と言えます。30年間の支払を終えた直後での返戻率は109.9%!

この数字だけを見ると、学資保険より高い返戻率に感じますが、運用期間が30年というのに注意です。

上記では60歳を払込終了に設定しており、その後は返戻金が伸びを見せています。

セカンドライフ資金としてそのまま契約を残しておき、世界一周旅行代の足しにしたり、子どもの結婚資金として援助してあげたりと活用方法は自由ですね。

残している間も少しずつ解約返戻金が増額していくのも楽しみのひとつです。

全額ではなく解約返戻金の一部を貰うということまで可能な仕組みになっています。

その際は死亡保障である金額(モデルケースでは500万円)も減額することになりますが、葬式代のみを保障として残し、後はセカンドライフ資金として有意義に活用という方法もありかもしれません。

当然解約せずに、死亡保障500万円の保険として残しておくという選択も出来ます。

このように様々な活用が出来るのが終身保険の魅力と言えます。

ただこの契約プランだと払込期間が30年間となり、教育費用の準備目的には合致しませんね。

学資保険にも備える終身保険の契約内容について!

ではオリックス生命の終身保険ライズをどう契約すれば、学資保険の目的も兼ねた賢い準備ができるのでしょうか?

ここからが具体的なプランで紹介していきます。

学資保険の王道イメージは以下のようなプランだと思います。

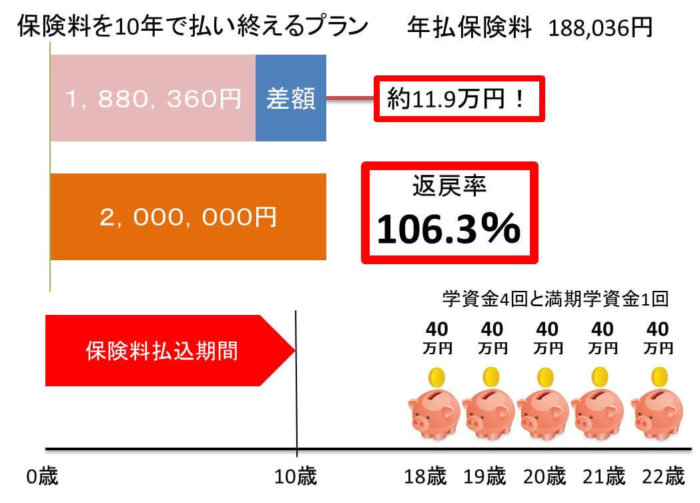

※例)ソニー生命の学資保険スクエアの保険料年払いプラン。

18歳から毎年学資金を貰うというプランですね。

上記例は現状で最高レベルの返戻率を実現する契約プランの1つで、払込期間を10年間、そして保険料を年払いにすることで、返戻率106.3%という高い数字を実現しています。

ソニー生命の学資保険スクエアの大人気プランですね。

一般的には17歳や18歳までに払込を完了させ、大学入学時や在学時、はたまた卒業時に満期金を受け取るのが学資保険の王道の契約プランでしょう。

オリックス生命の終身保険ライズでも上記のようなプラン、つまり保険料の払込期間を短くすることで、学資保険の代替商品としての目的も充分果たすことが出来ます。

違いは学資保険の一般的な満期金の受取時期に受け取るか、据え置くかの選択が出来る点です。

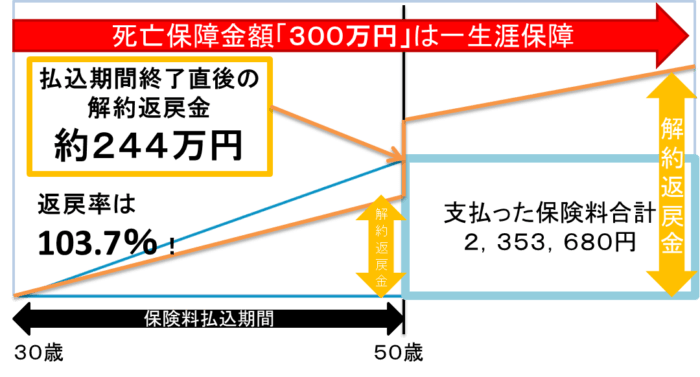

終身保険RISEの「学資目的モデルプラン契約例」

| 契約者 | 30歳男性 |

| 保険期間 | 終身 |

| 保険料払込期間 | 20歳 |

| 保険金額 | 300万円 |

| 月払保険料 | 9,807円 |

| 払込保険料総額 | 2,353,680円 |

| 払込終了時返戻率 | 103.7% |

子どもが生まれた時に一家の大黒柱としての死亡保障の準備、そして将来の教育資金の確保として、上記のような契約プランは多いです。

死亡保障としては勿論足りませんが、一部を確保出来るのは節約にもなりメリットは大きいです。

上記プランなら約238.5万円での支出で300万円の死亡保障を生涯得ることになります。

そして払込終了時には一気に解約返戻金があがり、返戻率では103.7%になっています。

20歳で払込が終わるので、そこから返戻率は徐々に増えていくことになります。

ここが学資保険とは違うポイントですね。

ただ、商品改定前には109%近い数字も可能だったのですが、残念ながらかなり下がってしまいました。

結論として返戻率という点では、ソニー生命やニッセイの学資保険などに負けますが、終身保険の場合、教育資金の受取は強制ではないのが大きな違いです。

20年後の家庭の経済状況を予測するのは不可能に近く、その時には経済面で余裕があるかもしれません。

手持ちのキャッシュや流動性の高い預貯金で大学での資金を準備できてしまうのであれば、あえて解約返戻金を貰う必要はありません。

学業資金として貰わないのであれば、少しずつ解約返戻金を増えていくので柔軟な出口と言えるでしょう。

この選択が可能となるのが終身保険で準備するメリットと言えます。

払込期間も10年、15年、20年と選択できるので、学業資金の準備計画に合わせて調整していくといいでしょう。

ただ、短期払いにするほど払込終了直後の返戻率は落ちるので要注意!

先程紹介したモデルプランは20年払済でしたが、これを15年や10年にした場合の返戻率は

| 10年払済直後の返戻率 | 97.5% |

| 15年払済直後の返戻率 | 100.5% |

| 20年払済直後の返戻率 | 103.7% |

| 30年払済直後の返戻率 | 107.5% |

もちろん、上記試算は30歳男性での返戻率なので年齢により試算は異なりますが、重要な注意点として、短期払いの保険料払込直後ですとまだ元本割れしてしまうこともあります。

柔軟な出口戦略を取れる大きなメリットはありますが、教育費用の準備手段として安定的に増やすという点であれば、やはり学資保険に軍配があがりそうです。

オリックス生命の終身保険ライズはクレカ払いも可能!!

もう1つ人気を後押ししているメリットに、オリックス生命の終身保険RISE(ライズ)は、何と保険料をクレジットカードでの決済が可能なことがあげられます。

これは非常に魅力的な仕組みといえます。

ポイント還元率の高いカードであれば最低1%はつきます。

マイルを貯めている方は固定支出をクレジットカードでの決済にまとめるのが基本なので、高額でかつ毎月の固定支出となる生命保険料も決済できるのは大きなポイントの積立に繋がります。

なんせ10年以上毎月決済されるわけですから。ポイントだけでなくこれからクレジットカードヒストリーを作りたい方にも良いですね。

前述したモデルプランであれば、20年間、毎月の保険料は9,807円です。

審査が通りやすい楽天カードもポイント還元1%です。

20年×12ヵ月×9,939円×1%= 23,536ポイント

1ポイント1円ですのでそのまま買い物する良し、更にお得にするようにマイルに換算しても良いでしょう。

JALやANAの高還元カードやSPGアメックスカードなどを利用すれば、家族3人分の国内旅行航空券くらいにはなるかもしれませんね。

銀行預金での利息も雀の涙ほどの時代なので、オリックス生命終身保険ライズの隠れたメリットとしてポイント還元分を加味すると、実質の返戻率はさらに高くなるとも考えられますね。

オリックス生命の終身保険RISE(ライズ)のメリットまとめ

- 払込時期を低い解約返戻金にすることで格安な保険料

- 学業目的だけでなく任意のタイミングでお金を受け取れる

- 保険料に比べて多額な死亡保障が持てる

- 払込終了直後から返戻率は増えていく

- クレカ決済可能でポイントでさらにお得に

- 教育資金目的のプランだと学資保険より若干返戻率は低め

学資保険を検討しているパパママ、妊娠・出産を機に夫婦の保険を見直そうと考えているパパママ。

大黒柱の死亡保障の一部も備え、学資保険代わりの役割も十分に果たすことができるオリックス生命のライズが人気なのも納得と言えるでしょう。

夫の万が一の死亡保障は、国からの遺族年金や貯蓄額、会社の保障などの家庭毎に変わります。

貯蓄を兼ねた終身保険も万が一の際の死亡保障を兼ねた保険商品なので、掛け捨てで安価な収入保障や定期保険と組み合わせることで準備すべき額も減額され、より効率良く、リスクヘッジも万全な家計が実現できることでしょう!

キャンペーン中の学資保険は以下でチェック!