CMなどで知名度抜群な住友生命!

子どもの教育資金積立を目的とした商品として、「スミセイの学資保険 こどもすくすく保険」と「スミセイの学資積立保険 たのしみキャンバス」を取扱しています。

両商品とも目的は同じなのですが、学資保険と学資積立保険と若干名称も違いますよね。

「たのしみキャンバス」は厳密にいうと個人年金保険といいい、学資保険にある契約者の死亡時の保障がない保険となっています。

保障のない分、学資保険である「こどもすくすく保険」より返戻率は高くはなります。

今回は住友生命の学資保険「こどもすくすく保険」と学資積立保険「たのしみキャンバス」をファイナンシャルプランナーが徹底解説していきます!

結論!住友生命の学資保険はぎりぎり元本割れしない返戻率!

まず押さえておきたい結論として、住友生命の学資保険「こどもすくすく保険」は、返戻率100%を少し超える程度ということ!

他社の学資保険で108%を超える商品があるなかで、あえてスミセイの学資保険を選択する必要はありません。

アフラックやかんぽ生命の学資保険のように元本割れするわけではないので、損はしないのですがファイナンシャルプランナーとしてオススメはしない学資保険と言えます。

スミセイの学資保険「こどもすくすく保険」返戻率例

30歳男性、子ども0歳での簡易試算

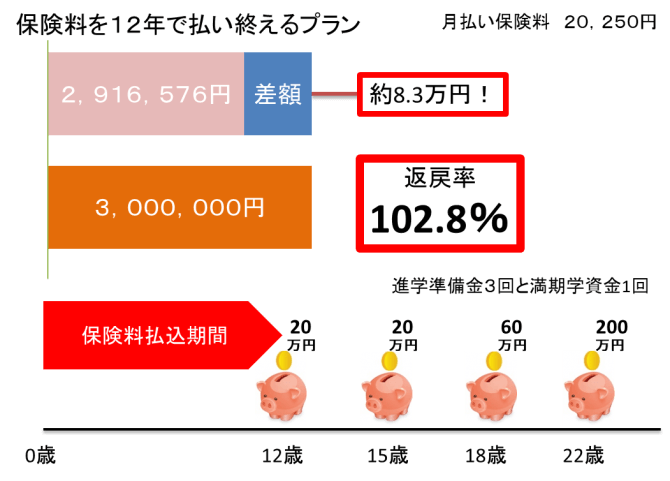

払込期間は最短の12歳までの短期払いで高返戻率を狙っています。

スミセイの学資保険は満期を18歳と22歳から選択できるので、以下はより返戻率が高くなる22歳満期での契約例です。

| 月額保険料 | 20,250円 |

|---|---|

| 受取総額 | 3,000,000円 |

| 保険料支払総額 | 2,916,676円 |

| 返戻率 | 102.8% |

上記がほぼ結論と言えます。

払込方法を年払い、半年払いに変更することで若干の返戻率のアップも見込めますが、それでも魅力的な学資保険とは言えないでしょう。

スミセイの学資積立保険「たのしみキャンバス」返戻率例

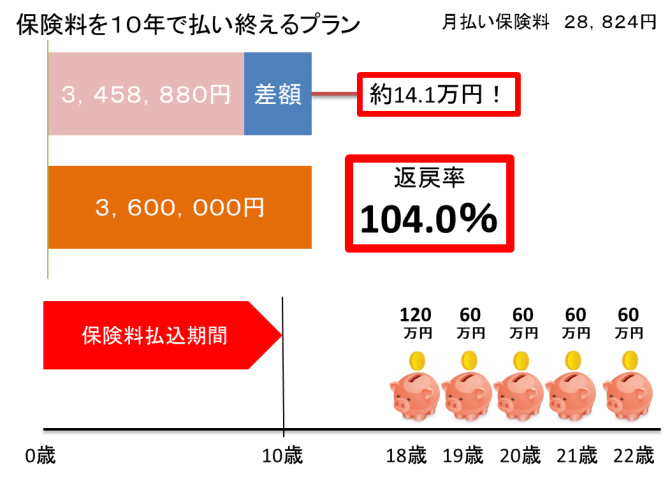

ちなみに住友生命のもう1つのこども向け保険「たのしみキャンバス」の返戻率はどれくらいか見ていきます。

0歳男性、子ども0歳での簡易試算

払込期間は最短の10歳までの短期払いで高返戻率を狙っています。

| 月額保険料 | 28,824円 |

|---|---|

| 受取総額 | 3,600,000円 |

| 保険料支払総額 | 3,458,880円 |

| 返戻率 | 104.0% |

最短の払込期間で、104%の返戻率にとどまっています。

契約者の万が一に以後の保険料の払込が免除されるが、学資金は将来貰える学資保険と大きく異なり、万が一の保障が一切ないのがこの個人年金保険「たのしみキャンバス」」の最大の特徴!

保障がない分、返戻率が高くなるのは当然の仕組みなのですが、そこまでの返戻率の高さを感じないのが残念なところです。

「こどもすくすく保険」と「たのしみキャンバス」のポイント!

| 商品名 | 保険種類 | 保障 | 返戻率例 |

| たのしみキャンバス | 個人年金保険 | 払込免除なし | 元本割れしない程度 |

| こどもすくすく保険 | 学資保険 | 払込免除あり | 高くて104%前後 |

両商品とも目的は子どもの将来の教育資金の確保と共通していますが、大きな違いは万が一の際の保障の有無と認識しておけばOKです。

ただ学資保険を検討しているパパママは、契約した時点で将来貰いたい学資金が確保されることは当然のことで、その上でどれくらい増えるのか!?

という返戻率の高さも求めています。

その意味では、返戻率がギリギリ元本割れしないスミセイの学資保険「こどもすくすく保険」はそこまで魅力ある商品でもなく、個人年金保険である「たのしみキャンバス」も返戻率が高くなろうと保障がないので選ぶ人は少ないでしょう。

保障がないのであれば「返戻率が120%!130%!」であれば検討する余地もあるかもしれませんが、現状他社の保障のある学資保険に返戻率で負けてしまうのであれば、それこそ選ぶ理由はないでしょう。

保障があってこその学資保険の魅力なので、保障のない増やす方法なら別に保険でなくてもよいわけです…

まずは学資保険人気NO.1であるソニー生命の学資保険スクエアの返戻率や商品詳細を確認してから住友生命の学資保険などを再検討をするのがおすすめです。

多くのパパママが選択しているソニー生命の学資保険スクエアを確認からスタートです。

住友生命の学資保険「こどもすくすく保険」のポイントや特徴は!?

現在の住友生命の学資保険「こどもすくすく保険」は前述した通りそこまで魅力を感じる商品ではありません。

そんな「こどもすくすく保険」のポイントをまず簡単にまとめました。

・18歳満期か22歳満期を選択

・医療特則をつけると元本割れ

・大学生活に手厚い受取設計

・払込免除や死亡保障あり

・出産予定日140日前から加入可能

と、こんな感じですね。

ではでは以下より詳しい商品紹介や各プラン毎のポイントを紹介していきます。

スミセイの「こどもすくすく保険」の子どもや契約者の年齢条件は?

| 子ども(被保険者) | 0歳~9歳 |

|---|---|

| パパ(契約者) | 男性18歳~65歳 |

| ママ(契約者) | 女性16歳~73歳 |

祖父母を契約者としての加入を見越した契約者年齢の広さが特徴的です。

ただ子どもの契約時の年齢によって、この契約者年齢も変わるので確認は必須となります!

スミセイの「こどもすくすく保険」の払込期間や払込方法は?

学資保険の返戻率を上げる方法に「出来るだけまとめて払う」というルールがあります。

18年間払うより、10年、5年の短期払いが良く、支払いついても月払いより半年払い、年払いと保険料をまとめればまとめるほど返戻率は高くなります。

| 保険料払込期間 | 12歳、15歳、18歳 |

|---|---|

| 払込期間 | 月払い/半年払い/年払い/全期全納払い |

| 払込方法 | 口座振替/一部クレジットカード払い |

まとまった金額があるのであれば、全期全納払いと呼ばれる全ての保険料を一度に支払う方法を取れば、年払より返戻率を高くすることは出来るでしょう。

ただその場合こそ、他社学資保険で全期全納払いした方が大きな得となるのは言うまでもありません…

住友生命の学資保険「こどもすくすく保険」の商品詳細!

ここからはサンプル契約を紹介しつつ、どのような保険料や受取金額となるかなど詳細を見ていきます。

上記は冒頭で紹介した返戻率が最も高くなる契約例の1つ。

| 月額保険料 | 20,250円 |

|---|---|

| 受取総額 | 3,000,000円 |

| 保険料支払総額 | 2,916,676円 |

| 返戻率 | 102.8% |

を図にしたものになります。

満期を18歳か22歳から選択できる「こどもすくすく保険」では、中学入学、高校入学、大学入学に合わせて学資金を受け取ることが出来る仕組みとなっております。

「こどもすくすく保険」の学資金の受取について

上記画像では22歳満期で合計で4回受け取るような仕組みとなっており、満期時にまとまった学資金を受け取ることが出来ます。

18歳満期と22歳満期では貰える回数とそれぞれの金額がことなるので注意が必要です!

貰える学資金の額を基準学資金としており、この基準学資金をもとにした各受取金の割合は以下の通り。

基準学資金額に対する受取割合

18歳満期

| 12歳中学入学時 | 10% |

|---|---|

| 15歳高校入学時 | 10% |

| 18歳大学入学時 | 100% |

基準学資金が200万としたら、12歳で20万、15歳で20万、18歳満期に200万という支払いとなるわけです。

22歳満期

| 12歳中学入学時 | 10% |

|---|---|

| 15歳高校入学時 | 10% |

| 18歳大学入学時 | 30% |

| 22歳独立時 | 100% |

基準学資金が200万としたら、12歳で20万、15歳で20万、18歳に60万、22歳に200万という支払いとなるわけです。

「こどもすくすく保険」の満期毎の短期払い返戻率比較

では18歳満期と22歳満期ではどれくらいの返戻率の差があるのか見ていきます。

条件は全て同じく、基準学資金は200万円の30歳男性契約者の子ども0歳での試算となります。

| 12歳払済 | 15歳払済 | 18歳払済 | |

| 18歳満期 | 101.5% | 100.5% | なし |

| 22歳満期 | 102.8% | 101.7% | 100.6% |

とだいたい返戻率は100%より少し高いというのがわかります。

学資保険の王道の商品の仕組みではありますが、やはり他社学資保険と比べると魅力は落ちると言えます。

では個人年金保険である「たのしみキャンバス」はどうか見ていきましょう。

住友生命の個人年金保険である「たのしみキャンバス」の商品詳細!

前述しましたが、スミセイの「たのしみキャンバス」は学資保険ではありません!

住友生命HPでは学資積立保険と記載されていますが、個人年金保険と言われるもので保障はありません。

学資金を目的としているパパママにとって大きなデメリットは、万が一の払込免除がないこと!

逆にメリットは保障がない以上、契約者の制限がなく、返戻率も高くすることが可能という2点でしょう。

まずポイントを簡単に確認してみましょう。

・万が一の保障はなし

・こどもすくすく保険より返戻率高め

・保険料払込は10歳~18歳まで選択

・年金受取時期も10~18歳まで選択

・年金受取期間は5年

特に受取に関しては5年間と決まっていますが、保険料払込期間や年金受取時期などある程度自由に設計できるのは魅力と言えます。

住友生命の個人年金保険「たのしみキャンバス」の商品詳細!

ここからはサンプル契約を紹介しつつ、どのような保険料や受取金額となるかなど詳細を見ていきます。

個人年金保険である「たのしみキャンバス」は、自由に設計できるのがポイントです。

上記は10年での保険料払込期間として、年金受取を18歳からの5年間にした場合の試算。

学資保険である「こどもすくすく保険」に比べると若干の返戻率の差があると言えますね。

ですがそれでも104%。しかも万が一の保障はありません!

この払込を15歳、18歳と長くすれば返戻率も当然下がります。

年金受取の基準保険金に対しての割合

これは初回が倍となるようになっています。

| 初年度 | 200% |

|---|---|

| 2年~5年目 | 100%×4回 |

基準保険料を60万円としたなら、初年度120万、2年目から5年目までは各60万となり、合計で360万円の受取となります。

こどもすくすく保険との返戻率比較

| 月額保険料 | 20,145円 |

|---|---|

| 受取総額 | 3,000,000円 |

| 保険料支払総額 | 2,900,880円 |

| 返戻率 | 103.4% |

最短の払込期間で、104%の返戻率にとどまっています。

保障ありの学資保険「こどもすくすく保険」で同じような条件にすると、

22歳満期の12歳払済での試算で

| 月額保険料 | 20,250円 |

|---|---|

| 受取総額 | 3,000,000円 |

| 保険料支払総額 | 2,916,676円 |

| 返戻率 | 102.8% |

といった返戻率です。

結論として契約者の払込免除の保障がないのにも関わらず、そこまでの返戻率の差もないというのが残念なところです。

ファイナンシャルプランナーとしてスミセイの「たのしみキャンバス」を検討するのであれば、他社の学資保険や別の貯蓄方法にすることをおすすめします!

住友生命の学資保険「こどもすくすく保険」のまとめ!

住友生命の学資保険「こどもすくすく保険」に個人年金保険である「たのしみキャンバス」を紹介していきましたが、いかがだったでしょうか。

| 商品名 | 保険種類 | 保障 | 返戻率例 |

| たのしみキャンバス | 個人年金保険 | 払込免除なし | 元本割れしない程度 |

| こどもすくすく保険 | 学資保険 | 払込免除あり | 高くて104%前後 |

上記のような違いはありますが、共通して言えるのは他社学資保険と比べてそこまで魅力的な商品ではないことです。

・18歳満期か22歳満期を選択

・医療特則をつけると元本割れ

・大学生活に手厚い受取設計

・払込免除や死亡保障あり

・出産予定日140日前から加入可能

・たのしみキャンバスは保障なし!

まずは人気NO.1学資保険であるソニー生命の学資保険スクエアを確認をしてからでも遅くありません。

しっかりと返戻率や保険料とを比較検討し、冷静にどちらかを選べば問題ないしょう!

キャンペーン中の学資保険は以下でチェック!