学資保険を検討しているパパママの中には、販売している各社全ての学資保険の中身を知ったうえで最終的に選びたい!という方もいることでしょう。

太陽生命の学資保険「わくわくポッケ」も少しマイナーな部類に入ると学資保険かもしれません。

貯蓄と保障のバランスタイプの学資保険で、少し前は高校入学時から学資金が受け取れる「しっかりプラン」と幼稚園、小中高大の入学時に学資金を貰える「すくすくプラン」という2つの仕組みでしたが、リニューアルされ現在はⅠ型、Ⅱ型と非常にシンプルな仕組みとなっています。

今回はそんな太陽生命の学資保険「わくわくポッケ」をファイナンシャルプランナーが徹底解説していきます。

結論!太陽生命の学資保険「わくわくポッケ」は元本割れする!

まず結論として!太陽生命の学資保険「わくわくポッケ」は元本割れする商品という事!

こつこつと将来に向けて積立た学資金は、増えることなく、目減りしてしまうのです…

他社で110%近い返戻率を誇る学資保険も販売されているなか、あえて太陽生命の学資保険を選択することはないでしょう。

太陽生命もわくわくポッケに返戻率での魅力がないことを堂々と公式サイトでも掲載しています。

そのまま紹介しますね。

※学資金等の合計受取額は、払込保険料総額を下回ります。

とのこと。

潔さを感じる一文ですね。

赤字で「下回ることもあります。」ではなく「下回ります。」と断言すらしています。

実際その通りで、なんと契約者が20歳だとしても元本割れする学資保険です!

あまり大きな声では言えませんが、画像の通りなわけです。

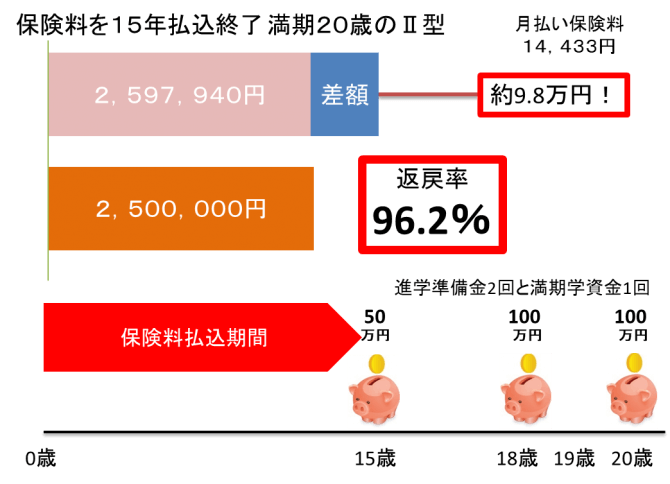

太陽生命の学資保険「わくわくポッケ」返戻率例

20歳男性、子ども0歳での簡易試算

払込期間は15歳までのみ、20歳満期、基準学資金100万円での契約例です。

| 月額保険料 | 14,433円 |

|---|---|

| 受取総額 | 2,500,000円 |

| 保険料支払総額 | 2,597,940円 |

| 返戻率 | 96.2% |

上記がほぼ結論と言えます。

20歳という若いパパでの契約だとしても100%を大きく下回る返戻率となっています。

30歳での契約だと95.4%と、当然年齢を重ねての契約となるとさらに返戻率も下がっていきます。

学資保険を検討しているパパママは、契約した時点で将来貰いたい学資金が確保されることは当然のことで、その上でどれくらい増えるのか!?

という返戻率の高さを求めています。

その意味では短期払いでも100%を大きく下回る返戻率となる太陽生命の学資保険「わくわくポッケ」を選択する必要はないと断言できます。

まずは学資保険人気NO.1であるソニー生命の学資保険スクエアの返戻率や商品詳細を確認してから太陽生命の再検討をするのがおすすめです。

多くのパパママが選択しているソニー生命の学資保険スクエアを確認しましょう!

太陽生命の学資保険「わくわくポッケ」のポイントや特徴は!?

前述したように20歳でも元本割れしてしまう学資保険なので、ファイナンシャルプランナーとしては他の学資保険を素直に勧めたいところですが、保障と貯蓄の両面でみると面白い学資保険と捉えることも出来ます。

そんな太陽生命の学資保険「わくわくポッケ」のポイントをまず簡単にまとめました。

・契約者が20歳でも元本割れ

・払込は15歳満了の仕組み

・Ⅰ型とⅡ型から選択

・様々な特約をつけられる

・出産予定日140日前から加入可能

と、こんな感じですね。

ではでは以下より詳しい商品紹介や各プラン毎のポイントを紹介していきます。

太陽生命の学資保険「わくわくポッケ」の2つのプラン

リニューアル前の「しっかりプラン」や「すくすくプラン」より、シンプルな仕組みとなった「わくわくポッケ」。

現在はⅠ型とⅡ型と名称までシンプルになっています。

| Ⅰ型 | 18歳(大学入学時)と満期に貰うプラン |

|---|---|

| Ⅱ型 | 15歳(高校入学時)と18歳(大学入学時)と満期に貰うプラン |

といった違いのみ!

どちらも満期には必ず最後に学資金を受取はあるので、違いは高校入学時に学資金を貰うかどうかの差となります。

「わくわくポッケ」の払込期間と満期について

| 20歳満期 | 自動的に15歳までの保険料払込 |

|---|---|

| 22歳満期 | 自動的に18歳までの保険料払込 |

と短期払いなどの選択はなく、満期を20歳か22歳に決めると自動的に保険料の払込期間も決まるようになっています。

「わくわくポッケ」の基準学資金に対する受取割合

| 15歳での学資金 | 18歳での学資金 | 満期学資金 |

| 50% | 100% | 100%か20% |

Ⅱ型を例に説明すると、上記のような受取割合となっています。

基準学資金が100万円とするなら、15歳で50万、18歳で100万、満期となる20歳か22歳に100万円か20万円を受け取ることが出来る仕組みとなっています。

「わくわくポッケ」の子どもや契約者の年齢条件は?

| 子ども(被保険者) | 20歳満期で0歳~10歳 |

|---|---|

| 子ども(被保険者) | 22歳満期で0歳~12歳 |

| 契約者 | 18歳~65歳 |

「わくわくポッケ」には様々な特約を付加することが出来る!

詳細は後述しましが、わくわくポッケを魅力的な商品にするのは返戻率といった貯蓄性よりも保障の方と言えるでしょう。

様々な特約を付加することが出来るので、貯蓄面とバランスを考えながら組み合わせるのが良いでしょう。

・こども保険総合保険料払込免除特約

・就業不能保障付育英年金特約

・育英年金特約

・こども保険入院特約

・こども保険手術特約

・こども保険医療一時金特約

と、上記が付加できる特約一覧となります。

これらの特則は全て保障の部分となるので、その保障を買うことになります。

保険料はその分高くなり、貯蓄される保険料の割合は減ることを意味します。

これらのバランスが難しいのですが、続いて契約例を図でみつつ、特約フル装備での返戻率や主契約だけでの細かい数字などを紹介していきます。

太陽生命の学資保険「わくわくポッケ」の商品詳細!

ここからはサンプル契約を紹介しつつ、どのような保険料や受取金額となるかなど詳細を見ていきます。

特約なしの「わくわくポッケ」の返戻率は!?

まずはシンプルな主契約だけの学資保険「わくわくポッケ」の契約例から。

| 月額保険料 | 14,433円 |

|---|---|

| 受取総額 | 2,500,000円 |

| 保険料支払総額 | 2,597,940円 |

| 返戻率 | 96.2% |

契約者20歳男性の被保険者子ども0歳での試算です。

高校、大学と満期20歳の合計3回学資金を受け取るⅡ型ですね。

合計で250万の学資金受取に対して、払込保険料総額は259万7940円と元本割れしてます。

同条件での30歳男性での契約時の数字

| 月額保険料 | 14,545円 |

|---|---|

| 受取総額 | 2,500,000円 |

| 保険料支払総額 | 2,618,100円 |

| 返戻率 | 95.4% |

公式HPでの文言通り、学資金等の合計受取額は、払込保険料総額を下回りまっていますね。

20歳と言う年齢でも元本割れを普通にするので、学資保険単体での魅力はないと断言できてしまいます。

続いて特約を付けた場合の契約例を見ていきます。

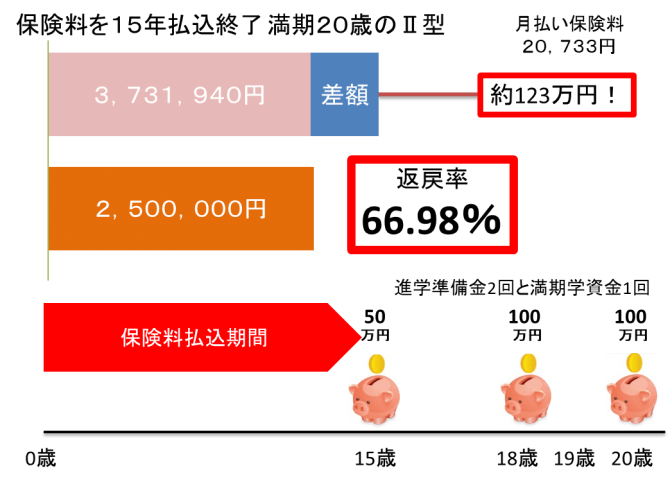

特約全て付加した「わくわくポッケ」の返戻率や保障内容は!?

同条件での比較なので、契約者20歳男性の被保険者子ども0歳での試算です

まず返戻率がとんでもない数字になっていますね。約67%。

元本割れどころの話ではなくなっています。

同条件で契約者30歳なら64.2%とさらに下落します。

| 月額保険料 | 20,733円 |

|---|---|

| 受取総額 | 2,500,000円 |

| 保険料支払総額 | 3,731,940円 |

| 返戻率 | 66.98% |

貯蓄だけを考えたら検討する余地もない数字ですが、こちらの「わくわくポッケ」には特約をつけられるだけつけてみました。

単純計算で厳密には少し計算は違うのですが、受取250万に対して保険料総額は約373万で差額は123万円ほど。

この123万円で今から紹介する保障を買っていたという内容となります。

「わくわくポッケ」の特約の保障内容詳細

※一部上記契約での特約内容となります。

こども保険総合保険料払込免除特約

わくわくポッケの主契約では学資保険の根幹である契約者の万が一の保障として、

・死亡時

・高度障害状態

上記2つの場合には以後の保険料の支払を免除する仕組みがついています。

こども保険総合保険料払込免除特約をつけることで、この範囲をさらに6つ追加することができます。

・がん

・急性心筋梗塞

・脳卒中

・所定の働けない状態

・身体障害状態

・疾病障害状態

合計で8つの保険料の支払免除となるケースに拡大します。

もちろん、それぞれ細かい条件はあるのですがここまで範囲が広いのは珍しく、他社では第一生命の学資保険「こども応援団」くらいです。

こども医療系特約

これは子どもを対象とした医療保険をつけられるとイメージすればOKです。

正確には、こども保険入院特約、手術特約、医療一時金特約にわかれています。

内容としては、

| 入院1日 | 5000円 |

|---|---|

| 入院一時金 | 30000円 |

| 感染症入院 | 30000円 |

| 入院手術1回 | 100000円 |

| 外来手術1回 | 25000円 |

| 放射線治療1回 | 100000円 |

| 骨折治療1回 | 60000円 |

とこんな感じになります。

就業不能保障付育英年金特約

これは所定の働けない状態に契約者がなった場合に、子どもが20歳になるまで毎年120万円貰えるような保障となっています。

言い方を変えると、上記の保障全てを満期までの期間、約123万円で太陽生命から買っているようになります。

非常に豪華ではありますが、育英年金=死亡保障なわけなので学資保険とわけて準備するのがおすすめな方法です。

もし何らかの理由で保険料の支払いが困難になって解約となる場合には、死亡保障の部分も同時になくなってしまいます。

再度死亡保障だけ加入を検討しても、その時の健康状態によっては加入出来ない可能性もあるので注意が必要と言えます、

また医療保障についても、各地方自治体によって違いはありますが子どもの医療費助成などもあるので、必要であれば掛け捨ての安い医療保険や共済などを検討すれば充分と言えます。

太陽生命の学資保険「わくわくポッケ」のまとめ!

太陽生命の学資保険「わくわくポッケ」を紹介していきましたが、いかがだったでしょうか。

・契約者が20歳でも元本割れ

・払込は15歳満了の仕組み

・Ⅰ型とⅡ型から選択

・様々な特約をつけられる

・出産予定日140日前から加入可能

一見、保障が充実して教育資金も貯まる学資保険として魅力的に見えますが、保障内容は決して安くはなく、ファイナンシャルプランナーとしておすすめできない商品と言えます。

特約をつけない純粋な学資保険として他社と比較検討しても、選ぶ理由が見当たりません。

20歳での契約だとしても普通に元本割れもしますので、まずは人気NO.1学資保険であるソニー生命の学資保険スクエアを確認をしてからでも遅くありません。

しっかりと返戻率や保険料とを比較検討し、冷静にどちらかを選べば問題ないしょう!

詳しくは学資保険のランキング記事を見てみてください!

キャンペーン中の学資保険は以下でチェック!