教育費用の準備方法として現在でも7割以上のパパママが学資保険を第一に選択していますが、学資保険以外の選択肢にはどんな金融商品があるのでしょうか?

そもそも学資保険が選ばれている理由として、確実に必要額が保証される点があります。

教育費は将来の必要となる時期がピンポイントで予測できる費用。

必要な時期に必要な額を確保できることが何よりも優先されます。

今回はそんな教育費の準備方法として、学資保険とそれ以外のおすすめ選択肢をファイナンシャルプランナーが紹介していきます。

教育費用の準備手段として金融商品を選ぶ目安としての考え方

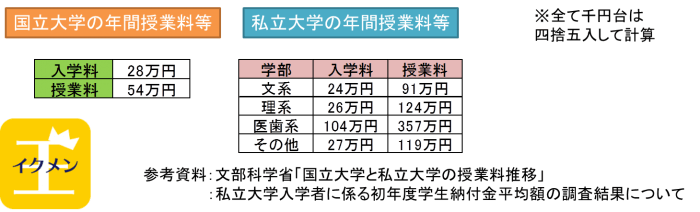

教育費用の準備を考えた時、多くのパパママがイメージする時期や費用に「大学入学の前後の諸費用」というのが一般的です。

この考えはもちろん正しく、学資保険やNISAなど各種金融商品はこの時期に必要な大学の入学金や授業料などを賄えるように受け取れる仕組みが多いです。

金額もある程度は決まっており、国公立や私立や文系理系などにより当然変動しますが、必要な金額を今から調べることで予測できるのがこの未来の教育費と言えます。

上記は入学金と授業料の平均額。

となりますよね。

だからこそ、今からコツコツと準備しておこう!となるわけですね。

逆に言うと、必要時期と必要額が決まっている以上、金額が変動したり、目減りするような金融商品は基本的には教育費用の準備方法としては適さないということになります。

つまり利回りよりも確実性が優先度の上位に来ると言えます。

だからこそ、確実性が担保され、現状でもっとも増やすことの出来る金融商品として学資保険が今なお根強い人気となっているわけです。

とはいえ、学資保険にだけお金を集中させることは絶対にNGです!様々な方法で分散しつつ、将来の様々な準備として備えること。

それでは学資保険を含む、一緒に検討したい金融商品を6つ紹介していきます。

学資保険はやはり教育費用の貯蓄手段としては優秀!

まずはやはり、王道の学資保険!

ここではあえて詳しく説明する必要もないと思いますが、まだまだ返戻率105%を超える学資保険なら簡単に新規契約も可能です。

万が一の際の保険料払込が以後免除される保障があるからこそ、契約した時点で将来の貰う予定の学資金は約束されるのも大きな魅力でしょう。

現状、預貯金などが潤沢にないというパパママであれば迷わず、少額でも良いので早い時期から始めておきたいですね。

学資保険の特徴やポイント

| 強制力 | 確実性 | インフレ |

| ◎ | ◎ | △ |

強制力、確実性、インフレという3つの観点から見ると、学資保険の魅力は前述した教育費用の確保されるという確実性にあります。

そして、これから少しずつ貯蓄していこうと考えるパパママにとって、一定額が保険料として引き落とされる仕組みは、長期にわたって貯蓄を継続する理想的な状態と言えます。

デメリットは、途中での解約をしてしまうと損をしてしまうということ。

そして、現在は低金利も低金利な時代ですが、将来回復する可能性もゼロではありません!

金利回復時には、対応できず結果的に不利な受取額になることもあると覚えておきましょう。

明治安田生命の「じぶんの積立」で元本割れリスクなく増やす!

学資保険以外に最近人気の貯蓄型保険として、明治安田生命保険相互会社が販売している「じぶんの積立」という商品があります。

この保険の一番の特徴は、学資保険や終身保険など途中解約したらほぼ損をするのが確定してしまうのですが、じぶんの積立は何と「途中解約しても損をしない!返戻率を常に100%以上をキープ」という金融商品です。

じぶんの積立の特徴やポイント

| 強制力 | 確実性 | インフレ |

| ○ | ○ | △ |

元本割れリスクがなく、定期預金よりも増えるという魅力で、若年層を中心に人気を集めているこのじぶんの積立。

保険料の払込は5年間の10年での満期という、比較的短期スパンの貯蓄型保険と言えます。

ただ短い以上、そこまで増えず、返戻率は満期時に103%!

とはいえ、生命保険料控除の対象にもなるので、単純に定期預金に預けておくより全然おすすめできる金融商品と言えます。

条件として、1人あたりの月額保険料に2万円までが上限となっています。

リスクが限りなく小さいので、夫婦で満額4万円を貯蓄として活用という方法も選択肢としては考えられますね。

オリックス生命の終身保険RISEなどの「低解約返戻型終身保険」

以前より返戻率など若干魅力が低下してしまったとはいえ、学資保険を検討しているパパママが最終的に代替商品として決断することも多いのが「低解約返戻型終身保険」という選択肢。

オリックス生命の終身保険ライズ(RISE)が一番知名度、販売契約数と断トツですね。

特徴としては、保険料の払込期間に解約してしまうと大きく損をしてしまう仕組みのかわりに、払込期間終了後は一気に返戻率100%を超え、以後ゆるやかに増えていくという金融商品。

低解約返戻型終身保険の特徴やポイント

| 強制力 | 確実性 | インフレ |

| ◎ | ○ | △ |

円建てでの運用なので、大きく増やすとまではいきませんが、学資保険と同等ほどの返戻率を狙うことは充分可能です。

そして終身保険となるので、パパママどちらかの死亡保障の一部をカバーすることも出来るので、結果的に保険料の節約にも繋がりやすいのもポイント!

また終身保険で教育費用の準備をするメリットとして、将来の状況の変化に柔軟に対応できることもあげられます。

高校3年の時期に教育費として受け取る、そのまま契約を継続でゆるやかに増やす、一部を受け取る、受取時期を老後にずらす、などなど自由自在です。

利回りの高さが魅力な外貨建て保険という選択!

続いては、外貨建ての保険も確認しておきましょう!

冒頭で説明した利回りよりも確実性という意味では、教育費用の準備には適さないとも言えるのがこの外貨建て保険。

理由はシンプルで外貨での積立なので、受取る時期の為替リスクがある!

ということ。

外貨建て保険の特徴やポイント

| 強制力 | 確実性 | インフレ |

| ◎ | ✖ | ○ |

円建ての学資保険や終身保険などと比べると、米ドル建て保険や豪ドル建て保険などの外貨建ての保険は確かに利回りは良いです。

ちなみにどれくらいの返戻率の差となるかという目安として、学資保険人気NO.1のソニー生命学資保険スクエアとソニー生命の外貨建て学資プランを比較。

| 外貨建て(学資プラン) | 18年払の返戻率/108.4% | 5年払い返戻率/128.6% |

| 円建て(学資保険スクエア) | 18年払の返戻率/103.8% | 10年払の返戻率/107.2% |

外貨建ての方が、同条件でここまで返戻率の差は出てきます。

もちろん、保険なので学資保険と同様に貯蓄に適した強制力はあります。

ただ、受取る時期が高校3年生の冬など決められているのが教育費の準備です!

その時ドル円の為替が仮に大きく損をする値動きのままだったらどうでしょうか?

せっかく貯めていた200万円相当が、150万、100万相当となる可能性は捨てることはできないのです…

とはいえ、低解約返戻型終身保険と同様に出口戦略は柔軟に決まることが出来るのはドル建ての保険も大きなメリットととも言えます。

教育費の準備だけでみると、適さないと言わざるを得ませんが、その時期に預貯金や別の試算で賄えるのであれば、外貨建て保険をそのタイミングで解約して現金化することもなりのです。

そう考えることが出来るパパママであれば、逆にドル建て保険は利回りという意味では、円建ての学資保険とはレベルが違うので、おすすめな金融商品と捉えることも出来るでしょう!

学資保険などと並行しての活用が人気なネット積立定期

保険、保険と紹介してきたので、次はがらりと変えて預金を紹介。

といってもただのメガバンクの定期預金などは皆さんご存知のように、超ウルトラ低金利なので、預けていても一度時間外手数料などを払ったらマイナスという惨状です。

ここではそんな銀行の中でも、使い勝手もよくこれから教育費の準備などはじめ、貯蓄をバリバリ進めていくパパママにおすすめです。

それは、「ネット積み立て定期預金」です!

ファイナンシャルプランナーのおすすめは、ソニー銀行やイオン銀行。

ネット積み立て定期預金の特徴やポイント

| 強制力 | 確実性 | インフレ |

| ○ | ○ | ○ |

年間の金利は0.15%となっており、預けておけば少し増えるかも!??というレベルではあります。

ただ貯蓄手段として優秀なのは、金利ではなく自動化の仕組みと言えます。

皆さんお持ちのメガバンクの給与振り込み先口座などから、毎月自動で決められた金額を入金することが出来るのが最大のポイント!

ボーナス月などは増額する設定なども出来るので、貯蓄の基本である先取り貯蓄を簡単に自動化したシステムとして構築できます。

1年毎の自動更新扱いなので、金利上昇にも勿論対応でき、流動性も悪くありません。

学資保険などと平行して、将来の様々な資金を強制的に隔離できる仕組みがパパママにめちゃめちゃおすすめです!

つみたてNISAやジュニアNISAという選択肢は!?

最後にパパママなら必ず耳にしたことがあるであろう、ジュニアNISAやつみたてNISAといった制度。

正確には少額投資非課税制度というのですが、いろいろと落とし穴があるので、まだまだパパママは積極的ではない印象です。

ファイナンシャルプランナーとしては、確実性という意味でまったく保証がないものなので、一部の資金で運用するのには良いと言えます。

ジュニアNISAやつみたてNISAの特徴やポイント

| 強制力 | 確実性 | インフレ |

| ○ | ✖ | ◎ |

教育費用の準備手段として、確実性がないのがまず優先度が低くなる最大の理由でしょう。

例えばジュニアNISAも、よくよく勉強されているパパママなら御存知だと思いますが、出金可能時期が高校3年生の12月末となっており、推薦入試などには対応できなかったりします。

そして一番のアピールポイントである非課税枠に関しても、年間80万円の最長5年と定められており、思ったより非課税枠の期間が短かったりするのです…

ちなみにジュニアNISAとつみたてNISAの特徴を比較すると、

| 非課税枠 | 出金可能時期 | 投資対象 | |

| ジュニアNISA | 年間80万/最長5年 | 高3の12月末 | 投信や株 |

| つみたてNISA | 年間40万/最長20年 | いつでも可 | 投信 |

とこんな感じ。

子供向けであろうジュニアNISAより、つみたてNISAの方が候補にあがるパパママも少なくないかもしれませんね。

ただ、あくまで投資にあたる金融商品なので、目減りするリスクも許容できるような資金の中で選択肢にあげるのがおすすめです。

学資保険と一緒に検討したい金融商品は?まとめ

教育費用の準備手段の最優先事項は、確実性!

これから貯蓄を進めていこうとしているパパママであればこそです。

利回りやリターンに目が活きがちなのは理解できますが、教育費用の準備という目的においては利回りより確実性に優先度をおきましょう!

学資保険、じぶんの積立、ネット積み立て定期、ドル建て保険、NISA、低解約返戻型終身保険と全部で6種の金融商品を紹介しましたが、パパママにあった教育費用の準備を進めていってくださいね。

キャンペーン中の学資保険は以下でチェック!