保障重視の学資保険といえば、損保ジャパン日本興亜ひまわり生命の学資保険「こども保険Linkx」が代表的な商品と言えます。

万が一の際には保険料の払い込み免除は当然として、養育年金にお見舞金そして当初の目的である学資金も全額受取ることが出来る仕組み!

ただ、保障が非常に手厚いのでその分返戻例は元本割れはもちろん、大きく下回ります。

返戻率重視の貯蓄型学資保険を検討しているパパママには魅力はないかもしれません。

そんな損保ジャパン日本興亜ひまわり生命の学資保険「こども保険Linkx」をファイナンシャルプランナーが徹底解説していきます!

損保ジャパン日本興亜ひまわり生命の学資保険「こども保険」のポイント!

まず押さえておきたいポイントとして、損保ジャパン日本興亜ひまわり生命の学資保険「こども保険Linkx」は、A型とB型の2タイプがあります!

両方とも学資保険「こども保険LinkX」なのですが、保障の有無や加入方法に違いがあります。

| 名称 | 保障 | 契約方法 |

| こども保険B型 | 保険料払込免除/死亡保険金 | 通信販売プラン |

| こども保険A型 | 上記+お見舞金と養育年金 | 対面販売プラン |

簡単にいうと、こども保険B型はシンプルな学資保険。

こども保険A型はB型の学資保険に手厚い保障が付加されたプランということ!

結論!損保ジャパン日本興亜ひまわり生命の学資保険はA型一択!

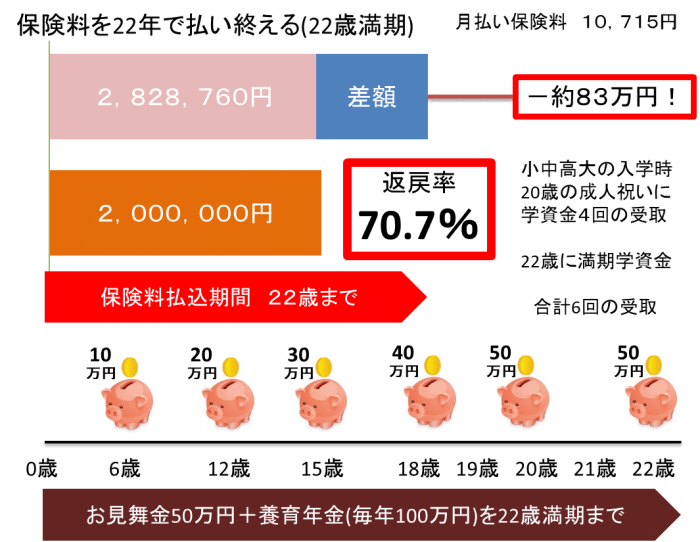

こども保険A型の返戻率など契約例

上記は30歳男性0歳子どもで試算した契約例です。

保障があるA型プランです。

払込期間は22歳までの満期も22歳、基準学資金100万円での契約例です。

| 月額保険料 | 10,715円 |

|---|---|

| 受取総額 | 2,000,000円 |

| 保険料支払総額 | 2,828,760円 |

| 返戻率 | 70.7% |

上記が返戻率などの数字となりますが、これだけ見ると支払った保険料の約7割しか将来受け取れない学資保険で、商品としてなんの魅力もありません。

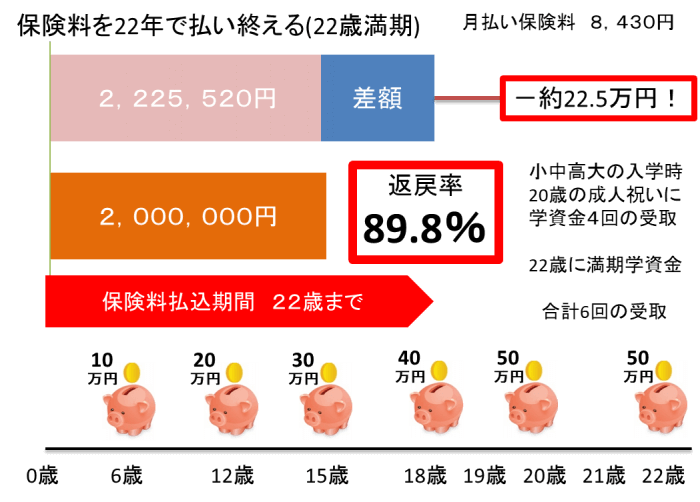

ちなみにB型も少し見てみると仕組みはまったく一緒です。

こども保険B型の返戻率など契約例

払込期間は22歳までの満期も22歳、基準学資金100万円でまったくの同条件。

| 月額保険料 | 8,430円 |

|---|---|

| 受取総額 | 2,000,000円 |

| 保険料支払総額 | 2,225,520円 |

| 返戻率 | 89.8% |

受取額も同じ200万円で払込保険料総額に対しての返戻率は89.8%!

とシンプルなB型は普通に大きく元本割れする学資保険で加入した時点で損をします。

明確な理由と数字によって損保ジャパン日本興亜ひまわり生命の学資保険「こども保険」はB型は検討する必要はなく、A型が貯蓄と保障のバランスが優れているかという一点となります。

A型もB型も元本割れする!A型は保障内容をどう考えるか!?

ではではおすすめプランである保障が手厚いA型。

| 月額保険料 | 10,715円 |

|---|---|

| 受取総額 | 2,000,000円 |

| 保険料支払総額 | 2,828,760円 |

| 返戻率 | 70.7% |

| 保険料差額 | 828,760円 |

返戻率が元本割れするのは、シンプルなB型プランと比較してわかるように保障が手厚いだけではありませんが、仮に返戻率100%の学資保険としてみると、マイナス分である約83万円ほどで手厚い保障を購入していることになります。

単純計算で厳密には違いますが、保険料支払総額から受取額を引いた金額、この場合は828,760円で特約である養育年金やお見舞金を買っていると考えると良いかもしれません。

保障分がめちゃめちゃお得であればパパママにとって良い保険と考えることができます

損保ジャパン日本興亜ひまわり生命の学資保険A型の保障内容は!?

・将来学資金(成長祝金)を貰える

・契約者の万が一に養育年金が貰える

・契約者の万が一にお見舞金が貰える

・契約者の万が一に保険料は免除

・子どもの万が一には死亡保険

簡単に箇条書きをすると上記5つが保障内容と言えます。

特に太字の部分が他社と比べて非常に手厚い保障の部分となっており、その他3つは他社学資保険でも基本となる仕組みと言えます。

こども保険B型はこの3つの保障となるシンプルプランなわけです。

違いはこの養育年金とお見舞金の保障分がA型の魅力と言えるでしょう。

損保ジャパン日本興亜ひまわり生命の「養育年金・お見舞金」とは?

・学資金(成長祝金)は予定通り受け取れる

・死亡時から毎年養育年金を満期まで受け取れる

・死亡時に一度お見舞金を受け取れる

学資保険に契約すると途中で解約をしない限り、将来必ず契約当初に決めた学資保険を受け取ることが確約されます。

損保ジャパン日本興亜ひまわり生命のの学資保険も例外ではなく、契約期間中に契約者であるパパママや被保険者である子どもに何事もなければ将来無事に満期保険金を受けとって契約は終了します。

契約期間中に契約者であるパパママに不幸があった際には、以後の保険料の払込を免除され、将来学資金は予定通り貰うことが出来ます。

損保ジャパン日本興亜ひまわり生命のの学資保険「こども保険A型」はさらに養育年金として、将来学資金を貰う権利を確保しつつ、契約者であるパパママの死亡時から満期まで毎年まとった養育年金を貰うことが出来ます。

さらに一回だけの保障ではありますが、契約者の死亡や所定の高度障害状態になった際にお見舞金を貰うことも出来ます。

このお見舞金を貰える学資保険は現状で、損保ジャパン日本興亜ひまわり生命だけとなっています。

| 月額保険料 | 10,715円 |

|---|---|

| 受取総額 | 2,000,000円 |

| 保険料支払総額 | 2,828,760円 |

| 返戻率 | 70.7% |

| 保険料差額 | 828,760円 |

この契約例ですと、仮に被保険者1歳で契約者が死亡や所定の高度障害状態になった場合

| 月額保険料 | 10,715円を以後支払免除 |

|---|---|

| 学資金 | 予定通り200万円を受取 |

| 養育年金 | 毎年100万円×21年間(満期22歳まで) |

| お見舞金 | 50万円を一回受取 |

となり、養育年金2100万円とお見舞金50万、そして学資金200万円を受け取ることが出来ます。

もちろん10,715円の保険料は以後支払うことは免除されての上記受取額となります。

保険料払込免除

学資金(成長祝金)

お見舞金

養育年金

上記4つの非常に手厚い保障こそがこども保険A型の最大の魅力となります。

ちなみに考えたくありませんが、契約者でなく被保険者である子どもが亡くなった場合も保障はあります。

上記契約例であれば、契約の経過年数に応じて20万~100万円ほどといった金額です。

損保ジャパン日本興亜ひまわり生命の学資保険「こども保険A型」のポイント

前述したように返戻率だけを見ると元本割れ必至となる学資保険なので、ファイナンシャルプランナーとしては他の学資保険を素直に勧めたいところですが、保障と貯蓄の両面でみると面白い学資保険と捉えることも出来ます。

そんな損保ジャパン日本興亜ひまわり生命の「こども保険A型」のポイントを簡単にまとめました。

「こども保険LinkxA型」のポイント!

・各入学時に受け取る仕組み

・5年ごとに利差配当金がある

・養育年金とお見舞金がある

・保険料の払込免除や死亡保障あり

・出産予定日140日前から加入可能

・パパママのどちらかしか契約不可

と、こんな感じですね。

学資保険単体では魅力はなく、保障と貯蓄合わせて考える学資保険というのがポイント!

ではでは以下より詳しい商品紹介や各プラン毎のポイントを紹介していきます。

返戻率が100%を切るならいいや!というパパママは学資保険ランキング記事をどうぞ♪

「こども保険LinkxA型」の学資金の受取について!

上記画像の契約例は前述した試算のもの。

払込期間は22歳までの満期も22歳、基準学資金100万円での契約例です。

| 月額保険料 | 10,715円 |

|---|---|

| 受取総額 | 2,000,000円 |

| 保険料支払総額 | 2,828,760円 |

| 返戻率 | 70.7% |

22歳満期の学資保険で、小学校入学、中学校入学、高校入学、大学入学の各入学時期に加え、20歳の成人祝いに22歳満期学資金の合計で最高6回受け取ることができます。

貰える学資金の額を基準学資金としており、この基準学資金をもとにした各受取金の割合は以下の通り。

基準学資金額に対する受取割合

| 6歳小学校入学時 | 10% |

|---|---|

| 12歳中学校入学時 | 20% |

| 15歳高校入学時 | 30% |

| 18歳大学入学時 | 40% |

| 20歳成人祝い時 | 50% |

| 22歳独立時(満期) | 50% |

基準学資金が100万としたら、それぞれ10万、20万、30万、40万、50万、50万という受取割合となっています。

契約例のように6回全ての学資金を受け取るには22歳満期を選択した時だけで、満期時期や契約時の子どもの年齢によって受取回数は変動する仕組みです。

割合自体に変動はありません。

保険料の払込期間と満期の選択

| 子どもの年齢 | 契約者の年齢 | 保険期間(満期) | 保険料払込期間 |

| 0~9歳 | 18~70歳 | 15歳が最長 | 全期払 |

| 0~12歳 | 18~65歳 | 18歳が最長 | 全期払 |

| 0~15歳 | 18~55歳 | 22歳が最長 | 全期払 |

と上記のようになっており、満期を15歳、18歳、22歳の選択をすることが出来ます。

払込期間は短期払いなどはなく、15歳満期なら15歳払込、22歳満期なら22歳払込という仕組みです。

全ての学資金6回を貰うには必然的に満期が22歳の選択となりますが、契約者の年齢が少し狭いので注意が必要です。

受け取る学資金を決める「基準保険金額」について

| 子どもの年齢 | 最低基準保険金額 | 最高基準保険金額 |

| 0~5歳 | 50万円 | 500万円 |

| 6~15歳 | 50万円 | 1000万円 |

10万円単位で細かく設定でき、子どもの年齢にもよりますが最高1000万円もの金額を設定できるのは他社学資保険でもなかなかありません。

養育年金とお見舞金の基準保険金額に対する割合

| 養育年金 | 基準保険金額100%を毎年受取 |

|---|---|

| お見舞金 | 基準保険金額50%を一度 |

となっています。上記画像の契約例だと

基準保険金額は100万円なので、

学資金合計200万円

養育年金毎年100万円

お見舞金50万円

という保障となるわけです。

損保ジャパン日本興亜ひまわり生命の学資保険「こども保険B型」のポイント

こども保険A型は契約者の万が一の際の手厚い保障が売りの学資保険。

B型はその保障部分がなくなったシンプルな学資保険ですが、元本割れ必至のおすすめできない商品です。

一応比較参考に詳細情報も紹介していきます。

「こども保険LinkxB型」のポイント!

・各入学時に受け取る仕組み

・5年ごとに利差配当金がある

・保険料の払込免除や死亡保障あり

・出産予定日140日前から加入可能

・パパママのどちらかしか契約不可

・プラン1~4から選択する

・オンラインや郵送での契約

・クレジットカードでの支払い可能

と、こんな感じですね。

受取や仕組みに関してはほぼこども保険A型と変わらないので、変更点のみを紹介していきます。

「こども保険B型」は満期選択は2パターンのみ!

| 18歳満期 | プラン1・プラン2 |

|---|---|

| 22歳満期 | プラン3・プラン4 |

こども保険A型で選択できた15歳満期がなく、2つの保険期間の設定となっています。

「こども保険B型」は契約者や被保険者の年齢条件

契約者は18歳~65歳と共通していますが、プランによって被保険者となるこどもの年齢は変動します。

| 0~12歳 | プラン1・プラン2 |

|---|---|

| 0~15歳 | プラン3・プラン4 |

「こども保険B型」の基準保険金額は決まっている!

| 基準保険金額50万 | プラン1・プラン3 |

|---|---|

| 基準保険金額100万 | プラン2・プラン4 |

学資金の受取割合に関しては、こども保険A型とおなじ割合となります。

| 6歳小学校入学時 | 10% |

|---|---|

| 12歳中学校入学時 | 20% |

| 15歳高校入学時 | 30% |

| 18歳大学入学時 | 40% |

| 20歳成人祝い時 | 50% |

| 22歳独立時(満期) | 50% |

「こども保険B型」の返戻率など契約例

払込期間は22歳までの満期も22歳、基準学資金100万円でまったくの同条件。

| 月額保険料 | 8,430円 |

|---|---|

| 受取総額 | 2,000,000円 |

| 保険料支払総額 | 2,225,520円 |

| 返戻率 | 89.8% |

受取額も同じ200万円で払込保険料総額に対しての返戻率は89.8%!

とシンプルなB型は普通に大きく元本割れする学資保険で加入した時点で損をします。

結論!損保ジャパン日本興亜ひまわり生命の学資保険「こども保険」をどう考える?

ファイナンシャルプランナーとして損保ジャパン日本興亜ひまわり生命の学資保険「こども保険A型」を考えたとき、確かに貯蓄と保障のバランスの取れた学資保険だと思います。

B型は保障のなく返戻率も元本割れ必至なので検討する必要はないでしょう。

ですが、貯蓄としての学資保険と医療や死亡保障などは別に準備することをオススメしています。

理由は保障の無駄がなくなること、貯蓄重視の学資保険は増え、医療保障や死亡保障も必要であれば別で手厚く安く準備も出来てしまうからです。

30歳男性契約者の0歳子ども被保険者の試算であるこの22歳満期プラン。

| 月額保険料 | 10,715円 |

|---|---|

| 受取総額 | 2,000,000円 |

| 保険料支払総額 | 2,828,760円 |

| 返戻率 | 70.7% |

| 保険料差額 | 828,760円 |

単純な計算で厳密にはかわりますが、返戻率100%の学資保険と契約者死亡時の保障に保険料をざっくりとわけると、

| 学資保険分の保険料 | 2,000,000円/約7,575円(月額相当) |

|---|---|

| 保障を買う保険料 | 828,760円/約3,138円(月額相当) |

月額保険料に換算すると、7,575円と3,138円程の保険料と考えることが出来ます。

保障分は上記契約例では、最高で養育年金2200万円とお見舞金50万円。

この最高2250万円の死亡保障を月額3138円ほどで毎月買っている契約と言えます!

そして返戻率100%の学資保険。

これらを返戻率重視の学資保険と収入保障保険などを別々に加入することで、より効率よく家計の節約につなげることが出来ます!

オリックス生命で死亡保障を準備する場合の保険料

2250万円の死亡保障を月額約3138円で買っているのがこども保険A型の保障。

では同額の予算でどれくらいの死亡保障を準備できるかというと、オリックス生命を例に紹介します。

オリックス生命Keep(キープ)という収入保障保険ですと、

| 死亡給付金 | 毎月15万円×最大25年間 |

|---|---|

| 保険料 | 2,835円 |

といった内容でシンプルに毎年180万円を死亡保険金として貰える仕組み。

経過年数毎に180万円分の保障も減っていくのが収入保障保険の特徴です。

最大25年分を貰えることになり、4500万円分の死亡保障です。

上記のようにより安価に大きな死亡保障を買うことも出来てしまいます。

他社ではタバコを吸わない、健康体の方であればさらに安価に大きな死亡保障を準備することも出来てしまいます。

ソニー生命学資保険の受取200万円での返戻率例

| 月額保険料 | 8,916円 |

|---|---|

| 受取総額 | 2,000,000円 |

| 保険料支払総額 | 1,925,856円 |

| 返戻率 | 103.8% |

続いて、学資保険単体の比較です。

やはり現在一番返戻率を高くできるソニー生命学資保険スクエアがおすすめです。

同じ受取総額200万円、払込期間は少し短く18歳払込で返戻率や受取総額も増やすことが出来ます。

上記をさらに10年の短期払いにすれば返戻率は107.2%。

それを年払いにすれば返戻率は108%と大きな差となります。

同じ金額を保険料として払っても将来的に大きな差となります。

結論!損保ジャパン日本興亜ひまわり生命の学資保険は他社と比較して要検討!

貯蓄と保障のバランスの取れた学資保険ではあるのですが、やはり別々に準備することを考えると他社商品に負けている保険。

それが損保ジャパン日本興亜ひまわり生命の学資保険「こども保険」と言えます。

学資保険を検討しているパパママは基本に戻り、貯蓄重視で返戻率の高い商品をまずは探し、死亡保障や子どもの医療保険などは、その後別々に準備するか決めればOKです。

保障部分は掛け捨てが多く、毎月保障を買うものです。

より安価な保険で準備してこそ、学資保険の返戻率が活きてくると言えます!

まずは学資保険人気NO.1であるソニー生命の学資保険スクエアの返戻率や商品詳細を確認してから損保ジャパン日本興亜ひまわり生命の再検討をするのがおすすめです。

多くのパパママが選択しているソニー生命の学資保険スクエアを確認しましょう!

キャンペーン中の学資保険は以下でチェック!