学資保険を選ぶ際の一番のポイントとして、戻ってくるお金が支払ったお金に対してどれくらいになるかを示す「返戻率」があります。

100%を下回ると当然トータルで損をします。

学資保険の仕組みはシンプルなので、出来るだけ返戻率が高い会社の商品が多くのパパママの人気を集めています。

また、学資保険の目的は将来の子どもへの教育資金確保です。

目的を達成しつつ、将来の柔軟な需要に対応できるように終身保険で備えるパパママも近年増加しています。

ここでは返戻率を中心としたランキングに加え、入ってはいけないワーストランキングや各社の学資保険のポイント紹介をしていきます。

・現在のベスト学資保険

・選ぶ時の注意点

・よりお得にする裏技

・人気の理由や基本の仕組み

・比較検討すべき保険商品

・児童手当のベスト活用術

などをバッチリ把握できます!!

※注意

学資保険の情報は、必ず最新情報かどうか注意してください!返戻率や商品内容は早いサイクルで変更されています。ひと昔前の紹介情報などを見て、返戻率など誤解することもあるので要注意です!

返戻率と口コミ重視の2021年度「学資保険おすすめランキング」

パパママが新しく加入できる学資保険と言えば、以下から検討するのが良いでしょう。

| ランキング | 社名 | 返戻率 |

|

ソニー生命 | 102.6-106.3% |

|

明治安田生命 | 103.1-105.0% |

|

フコク生命 | 102.5-105.8% |

|

日本生命 | 102.2-104.9% |

|

JAこども共済 | 100.1-102.8% |

| 元本割れ | アフラック | 〜98.4% |

| 元本割れ | かんぽ生命 | 〜98.0% |

2021年8月の学資保険ランキング1位は?

FP

FPというのが多くのファイナンシャルプランナーや専門家、保険関係者の意見です。

学資保険の仕組みはシンプルなので、出来るだけ返戻率が高い商品が多くのパパママの人気も集めています。

FP

FP「100%」を下回ると当然トータルで損をします。

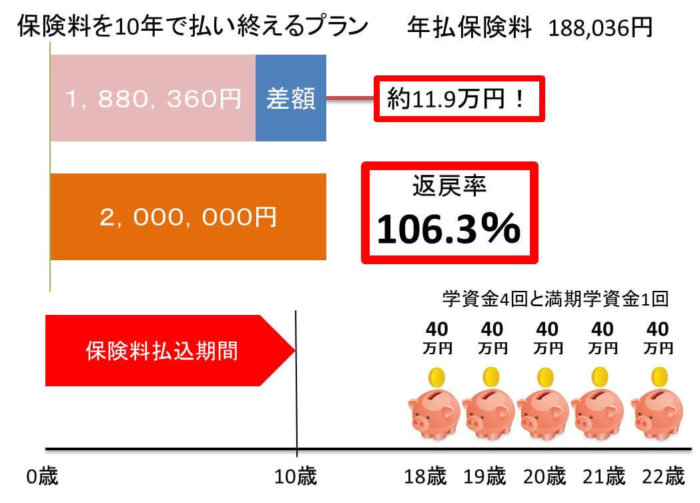

上記は返戻率106.3%といったトップクラスの数字を実現している「ソニー生命の学資保険」の契約シミュレーション図ですが、200万円を将来受け取ることが出来る契約例となっていますね。

200万円を受取るのに支払った保険料総額は188万360円。

差し引きプラス11万9640円という結果!

学資保険の返戻率は、

「返戻率」=「受け取る学資金」÷「支払う保険料総額」×100

という計算方法なので、

2,000,000円÷1,880,360円×100= 106.36%

となるわけです。

学資保険の返戻率に注目すると

- どれくらい増えるのか?

- 100%を切るものは損をする

といった事が一目でわかります。

マイナス金利政策による各社の対応として、2017年4月より各社商品改定が実施され多くの生命保険会社の学資保険を中心とした貯蓄型保険は、残念ながら返戻率(増える割合)が下がってしまいました。

ただ、そんな中でもまだまだ大きく得をできる学資保険はあり、下記5社の学資保険は高い返戻率を維持しているおすすめ保険商品と言えます!!

|

ソニー生命学資保険スクエア |

|

フコク生命のみらいのつばさ |

|

日本生命のニッセイ学資 |

|

明治安田生命のつみたて学資 |

|

JAこども共済の学資応援隊 |

逆を言うとTOP5以外の学資保険は最初から検討しなくてもOKというレベルです。

学資保険選びで最重要なポイント2つ!!

この2つです。

よく冒頭のマンガのようにパパママから、

と聞かれることは多いです。

FPのアドバイスとしては、

FP投資や外貨商品のように目減りする可能性があるものはおすすめしません。

将来の必要となるタイミングで「確保」つまり確実に保証されるからこそ学資保険はパパママに支持されています!

途中で減ることがないことに加え、契約者の万が一の際に以後の保険料の支払は免除となりつつも契約時に決めた将来受取る学資金は確保されるという保障があることも重要なポイント。

契約者の万が一の際にも、文字通り将来の予測できるある時期に、学資金を受け取ることが確実に担保されていないと意味がないと断言できます。

増やすだけならリスクも大きい分、投資信託などに軍配はあがりますが、必要な時に受取れなかったり、目減りする可能性のある金融商品は、こと教育資金の準備手段には向いていないのです。

学資保険が今も昔もパパママの教育資金準備手段として人気な理由は、契約した時点で最初に決めた受取学資金が必ず貰えることであり、これこそ学資保険の最大のメリットと言えるでしょう。

- 目減りすることない!

- 学資金は必ず貰える!

というポイントを押さえておきましょう!

とはいえ、

そんなパパママが、安全に増やしつつ、プラスアルファのニーズを満たす商品を選んでいけるように、オススメ第一位であるソニー生命の学資保険を中心に、返戻率ランキングに掲載した会社の学資保険の特徴等詳細を紹介していきます。

「学資保険おすすめランキング」FPが各社詳細解説

ここからはランキング順に学資保険としてのプランや返戻率、各種特徴なども踏まえて個別に紹介していきます。

| ランキング | 社名 |

|

ソニー生命 |

|

明治安田生命 |

|

フコク生命 |

|

日本生命 |

|

JAこども共済 |

| 元本割れ | アフラック |

| 元本割れ | かんぽ生命 |

学資保険ランキング1位「ソニー生命」

パパママに、

と聞かれて必ずお答えしているのが、

と、現状ではどんなパパママにもおすすめできる学資保険と回答しています。

ソニー生命学資保険の特徴

| 払込期間 | 10歳、15歳、17歳、18歳 |

|---|---|

| 受取総額 | 50万円から2,600万円まで10万単位で可能 |

| 満期 | 17歳か18歳、20歳か22歳 |

| 払込方法 | 月払い、半年払い、年払い |

| プラン | Ⅰ型・Ⅱ型・Ⅲ型の三種類あり |

ソニー生命学資保険の契約数や受賞歴など

ソニー生命の学資保険は、実際に学資保険の中でトップクラスの契約数である147万件以上(2019年2月時点の数字)を誇り、先輩パパママが選んでいる学資保険商品としての人気もNO.1です。

マザーズセレクション大賞受賞や、NTTコムオンラインのNPSベンチマーク調査「生命保険部門」第一位受賞などなど、対外的な評価も非常に高いのも安心材料の一つでしょう。

最近では、たまひよの赤ちゃんグッズ大賞2019年の学資保険部門で第一位に選ばれていましたね。

実際に私自身だけでなく、多くのファイナンシャルプランナーだけが回答した学資保険商品ランキングでも5年連続第一位を維持しているのがソニー生命の学資保険です。

| 2019年 | ソニー生命の学資保険 |

|---|---|

| 2018年 | ソニー生命の学資保険 |

| 2017年 | ソニー生命の学資保険 |

| 2016年 | ソニー生命の学資保険 |

| 2015年 | ソニー生命の学資保険 |

| 2014年 | 日本生命のニッセイ学資保険 |

| 2013年 | アフラックの夢みるこどもの学資保険 |

| 2012年 | アフラックの夢みるこどもの学資保険 |

| 2011年 | アフラックの夢みるこどもの学資保険 |

上記は直近9年間の学資保険の商品力ランキング。

少し前の時代では、学資保険と言えばアフラック!というくらい良い商品で、多くのファイナンシャルプランナーもすすめていましたが、そんなアフラックは現在は元本割れ必至の学資保険。

2020年1月より返戻率は若干下がってしまったことが記憶に新しいですが、まだまだ高い返戻率で総合トップに学資保険と言えるでしょう。

高い返戻率を実現するには、恐らく極限まで手数料などを削ることで実現できているのだと思われます。

実際にソニー生命のコンサルタントの知人に伺ってみたところ、

と苦笑いで仰っていました。

ちなみにランキング上位の各学資保険の公表されている契約数は、

| ソニー生命 | 147万件以上 |

|---|---|

| 日本生命 | 30万件以上 |

| 明治安田生命 | 100万件以上 |

| フコク生命 | 35万件以上 |

| JAこども共済 | 175万件以上 |

となっています。

ソニー生命の学資保険スクエアは返戻率と自由度が高い!

ソニー生命の学資保険の人気の理由は、実際の契約数などからわかるようにソニー生命の学資保険自体の「商品力」です。

学資保険の商品力=返戻率の高さ

といっても決して過言ではありません。

柔軟なプランは当然として、学資保険にパパママが求めている「増える」という需要を一番満たしてくれるでしょう。

高い返戻率に加え、柔軟に富んだ自由設計の出来るソニー生命の学資保険スクエア。

第一位として、多くのファイナンシャルプランナーがすすめる最大の理由は、高い返戻率だけでない総合評価と言えます。

ちなみに一番人気のⅢ型とよばれる契約プランは一時期販売停止となっていた商品で、加入できるのは今だけ!?という状況も人気を加速させています。

現在一番人気の契約パターンであるⅢ型であれば、10年間の保険料払込の場合は返戻率106%以上も無理のない設計で狙えます。

契約例として30歳のパパ、子どもが0歳でのシミュレーション。

| 返戻率 | 106.3% |

|---|---|

| 保険料 | 188,036円/年 |

| 支払期間 | 10年間 |

| 払込保険料総額 | 1,880,360円 |

| 受取学資金 | 2,000,000円 |

将来的に貰える金額は200万円の学資金。

18歳から毎年40万円を5年間貰うプランとなっています。

毎月保険料を払うのではなく、年に一度まとめ払いすることで、ただでさえ高い返戻率をさらに106.3%まで上げています。

このような学資保険を家計に合わせて設計してくれるので、早い時期に始めれば始めるほど保険料を安くおさえられ、かつ返戻率も増えることになります!

保険会社の決めたプランを選ぶのではなく、パパママが全て決めていけるの完全オーダーメイド設計となるのが大きな魅力。

ちなみに外貨プランに抵抗のないパパママであれば、外貨での学資プランの検討もおすすめです!

返戻率という点において、円建ての学資保険とは比べ物にならない返戻率を狙えます。

学資保険を検討しているパパママは、迷ったらソニー生命の学資保険でOKでしょう。

・高い返戻率

・柔軟な保険設計が可能

・3つの基本プラン

・業界屈指のライフプランニング

学資保険ランキング2位「ニッセイ(日本生命)学資保険」

続いてランキング2位としたのは国内最大手の生命保険会社である日本生命。知名度と安心感は業界一でしょう。

ニッセイ学資保険の特徴

| 払込期間 | 5年、10年、18年 |

|---|---|

| 満期 | 17歳か18歳 |

| 払込方法 | 月払い、年払い |

| プラン | こども祝い金ある型、祝い金なし型 |

| ポイント | 5年短期払い・年払い・学資金300万で最高返戻率108.5% |

|---|---|

| 特徴 | 契約数30万件以上・マザーズセレクション大賞・キッズデザイン受賞 |

大手生命保険会社である日本生命のニッセイ学資保険。

「大手保険会社の安心とブランド」まずは何よりこれが強みでしょう。

以前は医療保険の保障もついた子ども保険と呼ばれる仕組みで、返戻率に魅力はなかったのですが、現在はニーズに合った返戻率重視の仕組みに改善!

マザーズセレクション大賞の受賞や育児相談ほっとラインや女性の身体の悩み相談サービスといった付帯サービスにはキッズデザイン賞の受賞など対外的な評価も得ています。

多少の返戻率の差であれば大手である日本生命を選ぶというパパママも少なくないです。

さらに配当金ありの学資保険なので、日本生命が好調な運用成績を実現できた際には、余剰金が分配されることも期待できるかもしれません。

ニッセイ学資保険のおすすめプランは「祝い金なし型」

祝い金なし型の受取例

祝い金あり型の受取例

金額は例ですがニッセイ学資保険は上記のように祝い金のありなしで、受け取る回数が変わってきます。

返戻率を高くするためには「祝い金なし型」を選び、さらにできるだけ保険料をまとめて払うのが良いでしょう!

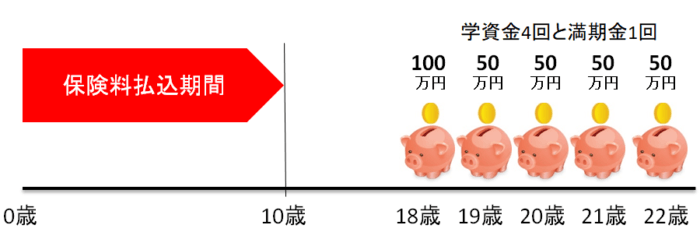

上記は30歳のパパ、子どもが0歳でのシミュレーション。ニッセイ学資保険の基本となるプランとなります。

学資金は18歳、19歳、20歳、21歳、22歳の計5回に支払われる仕組み。

保険金が300万なら、100万、50万、50万、50万、50万の計5回の受取となります。

大学入学時にあわせた初回は多めに貰えるわけですね。

学資金受取総額を300万以上でソニー生命の返戻率を超える!

ここで一番ピッタリな学資保険を探しているパパママに知っておいて欲しいポイントがあります。

※契約者30歳・被保険者0歳・受取300万円のシミュレーション比較

| ソニー生命学資保険 | ニッセイ学資保険 | |

| 払込期間 | 10年間 | 10年間 |

| 満期期間 | 22歳満期 | 22歳満期 |

| 月払保険料 | 23,682円 | 23,320円 |

| 払込総額 | 2,841,840円 | 2,798,400円 |

| 受取学資金 | 300万円 | 300万円 |

| 返戻率 | 約105.5% | 約107.2% |

受取る学資金総額を300万円以上の設計にすることで、なんとソニー生命の学資保険の返戻率を上回ることが可能。

逆に言うならば、300万円未満の設計での学資保険ではソニー生命の学資保険には返戻率で負けてしまうこともあるので見積もり必須です!

受取学資金の総額が300万円未満=返戻率は下がってしまう

という仕組みに要注意と言えます。

ちょっと条件は厳しいですが、まとまった資金があるパパママであれば

5年短期払い・受取300万円以上・年払いの3拍子そろった契約であれば、返戻率108.9%というとんでもない返戻率を狙うことも可能となっています。

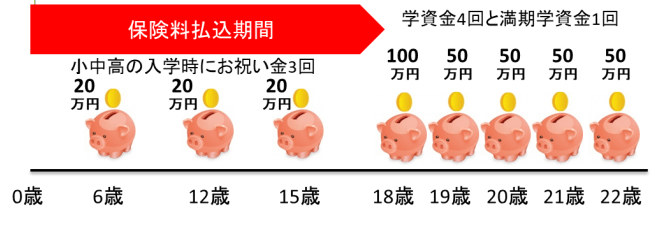

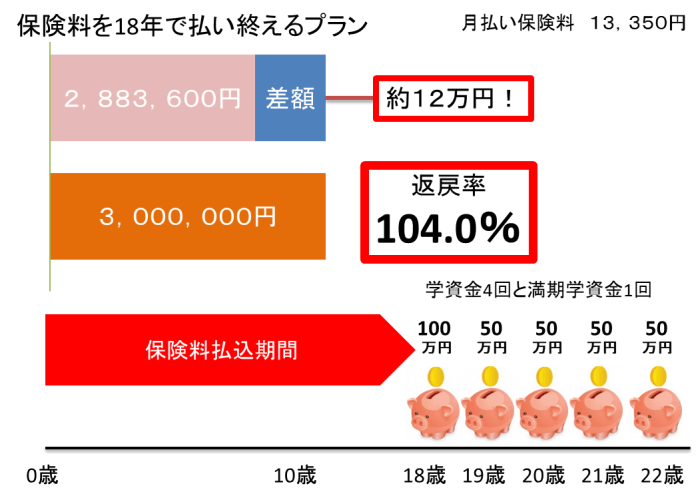

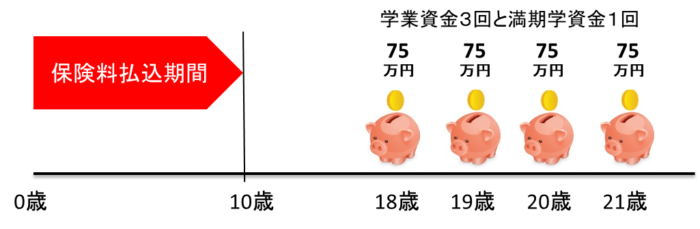

学資保険ランキング3位「明治安田生命つみたて学資保険」

続いてランキング3位としたのは明治安田生命つみたて学資!

何と保険料を全て一括で支払うことで学資保険としては109%の最高返戻率を実現できるという特徴があります。

明治安田生命つみたて学資保険の特徴

| 払込期間 | 10歳、15歳、一括 |

|---|---|

| 満期 | 満17歳、18歳、20歳 |

| 払込方法 | 月払い、全期前納払い |

| プラン | 1プランのみ |

| ポイント | 一括払いで返戻率最高109%! |

|---|---|

| 特徴 | 契約数100万件以上・満期金300万以上で返戻率アップ |

一番の特徴は、収入に余裕がある、貯蓄を多く持つ家庭などであれば、一括で保険料を全て払込を済ませることで、返戻率109%と他社学資保険に比べてトップクラスの数字となります。

一括払いが難しい場合は、あえて明治安田の積立学資を選択する理由はないと思いますが、10年間などの短期払いや、受取学資金を300万円以上にすることで、高額割引が適用となり返戻率をあげることが出来ます。

一括払い、300万円の学資金、もしくは10年の短期払い、これらを満たせるのであれば検討する価値のある学資保険です。

祖父母の資金援助と自己資金と相談してみるのが良いでしょう!

明治安田生命つみたて学資のプランはシンプルに1つ!

仕組みとしては、どの払込期間を選択しても支出が増える高校進学前に払込を終えられる仕組みです。

受取は18歳、19歳、20歳、21歳に学業資金、満期金として受け取る王道タイプ。

上記は30歳のパパ、子どもが0歳でのシミュレーション。

300万円なら毎年75万円、200万なら毎年50万円の受取となります。学資保険の基本となる王道な設計。

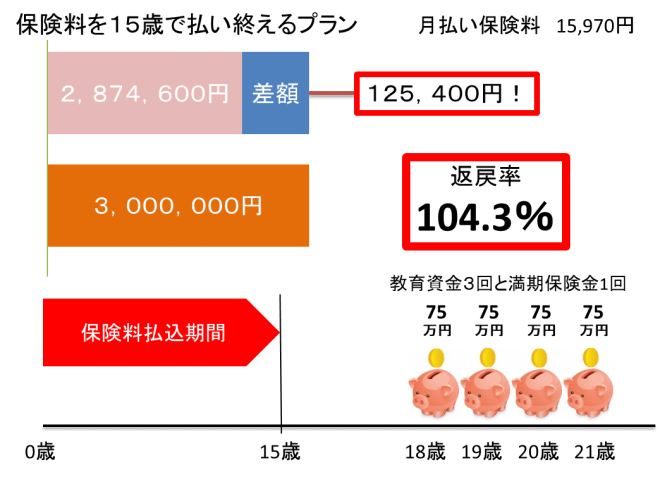

払込期間を15年間にすると契約例ですと104.3%まで返戻率は下がってしまっています。

学資金受取総額を280万以上でソニー生命の返戻率を超える!

ニッセイ学資保険と同様に明治安田生命つみたて学資にも保険料の高額割引適用があり、受取学資金の総額を280万円以上にすることで返戻率をあげることが出来ます。

※契約者30歳・被保険者0歳・受取300万円のシミュレーション比較

| ソニー生命学資保険 | 明治安田生命学資保険 | |

| 払込期間 | 10年間 | 10年間 |

| 満期期間 | 22歳満期 | 21歳満期 |

| 月払保険料 | 23,682円 | 23,640円 |

| 払込総額 | 2,841,840円 | 2,836,800円 |

| 受取学資金 | 300万円 | 300万円 |

| 返戻率 | 約105.5% | 約105.7% |

280万以上の受取学資金での設計比較ですと、僅かではありますがソニー生命の学資保険より返戻率が高い結果となっています。

逆に言うならば、280万円未満の設計での学資保険ではソニー生命の学資保険には返戻率で負けてしまうこともあるので見積もり必須。

受取学資金の総額が280万円未満=返戻率は下がってしまう

という仕組みに要注意と言えます。

学資保険ランキング4位「フコク生命学資保険みらいのつばさ」

フコク生命の学資保険みらいのつばさは兄弟姉妹がいる方は要チェック!

大きな特徴は兄弟、姉妹で加入すると割引され、実質返戻率が1から2%ほど高くなることです。

フコク生命学資保険みらいのつばさの特徴

| 払込期間 | 11歳、14歳、17歳 |

|---|---|

| 満期 | 22歳 |

| 払込方法 | 月払い、半年払い、年払い |

| プラン | ステップ型、ジャンプ型 |

| ポイント | 兄弟姉妹がいれば実質返戻率が数%あがることもあり! |

|---|---|

| 特徴 | ジャンプ型とステップ型の2種類の契約パターン |

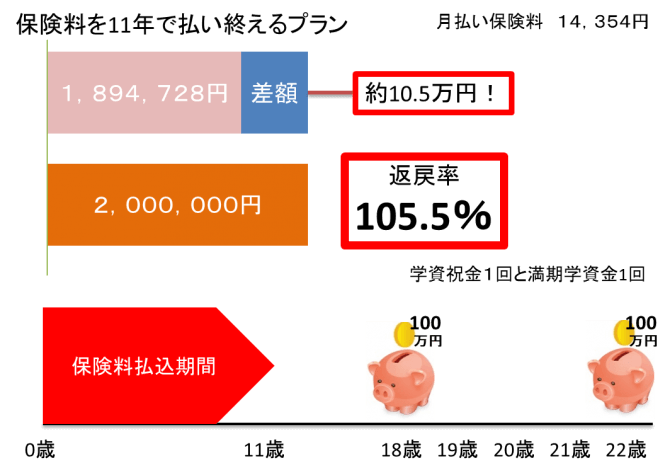

フコク生命学資保険のおすすめプランは「ジャンプ型」

商品の特徴として大きくジャンプ型とステップ型があります。

ジャンプ型は大学進学を中心に教育資金を受け取るタイプ。

ステップ型は幼稚園から大学までの節目ごとに教育資金を受け取るタイプ。

返戻率もジャンプ型での短期払いである11歳払済であれば、105.5%まで上がります。

上記図はジャンプ型のもの。

兄弟割引制度を活用すればさらに返戻率アップ!

フコク生命学資保険みらいのつばさでは、他社生命保険会社や共済にはない特徴的な割引制度である「兄弟割引」がポイントとなります!

どのような割引かと言うと、名前通り兄弟でフコク生命の学資保険みらいのつばさに加入をした際に、将来受け取る学資金10万円につき、保険料が月々10円割引がされるというもの。

契約例であれば、200万円を総額で受け取るので月の保険料の割引は200円となります。

14,354円⇒14,154円

となるわけですね。

これにより当然、払込保険料総額も変わるので返戻率も下がります!

| 割引なし | 返戻率約105.5% |

|---|---|

| 兄弟割引あり | 返戻率約106.2% |

兄弟姉妹がいる家庭であればおすすめな学資保険と言えます。

同時加入しなくても割引は適用されるので安心です!

学資保険ランキング5位「JAこども共済学資応援隊」

保険会社ではなく共済での学資商品となるJAこども共済「学資応援隊」がランクイン。

JA共済、つまり農業協同組合の組合員向けの共済ですが、やはり一定数の需要はある商品となっています。

契約数は約170万件以上はさすがの一言です。

JAこども共済の特徴

| 払込期間 | 11歳、12歳、14歳、15歳、17歳、18歳 |

|---|---|

| 満期 | 22歳 |

| 払込方法 | 月払い、年払い |

| プラン | 学資応援隊、にじ、えがお |

| ポイント | 契約数175万件以上・最高返戻率105.7% |

|---|---|

| 特徴 | JA共済というブランド・マザーズセレクション大賞 |

JAこども共済のおすすめプランは「学資応援隊」

受取時期に重点を置いた大学プラン、高校プラン、中学プランの3つの基本契約プランより選択。

満期金受取が18歳(17歳)、15歳、12歳と選べます。

返戻率を最も高くする契約プランでる「学資応援隊」は、上記条件であれば、大学プラン・年払い・12歳払い済みで105.7%。

受取は18歳から計5回という王道プラン。

上記を月払いに変えると一気に返戻率は101.3%まで落ちてしまうのが注意点!

2019年の返戻率低下により、年払い必須で何とかランキング上位と戦える学資商品となっているので、TOP4とは差が出来てしまいました。

入ってはいけない!学資保険ワーストランキングトップ3

学資保険ランキングのTOP5を紹介していきましたが、ここで2020年現在では入ると損をしてしまうであろう学資保険も紹介しておきます。

入ってはいけない学資保険ワースト1位「保障型の学資保険」

現在、学資保険は貯蓄型と保障型と大きく2つに分類することが出来ます。

一応、各生命保険会社の商品毎に分類した一覧表は以下となります。

気になる会社学資商品があれば、リンク先で徹底解説しています。

2021年「保障型」の学資保険商品一覧

| 全労災 | キッズ満期金付きプラン |

|---|---|

| 住友生命 | こどもすくすく保険 |

| FWD富士生命 | こども保険 |

| 損保ジャパン日本興亜ひまわり生命 | こども保険LinkX |

| 東京海上日動あんしん生命 | こども保険 |

| JAこども共済 | にじ・えがお |

| 太陽生命 | わくわくぽっけ |

| 第一生命 | こども応援団 |

| 三井住友海上あいおい生命 | &LIFEこども保険 |

2021年「貯蓄型」の学資保険商品一覧

| ソニー生命 | 学資保険スクエア |

|---|---|

| 日本生命 | ニッセイ学資保険 |

| フコク生命 | みらいのつばさ「ステップ」「ジャンプ」 |

| 明治安田生命 | つみたて学資 |

| JAこども共済 | 学資応援隊 |

| かんぽ生命 | はじめのかんぽ |

| 第一生命 | Mickey(ミッキー) |

| アフラック | 夢みるこどもの学資保険 |

| みどり生命 | みどりのこども保険 |

※みどり生命の「みどりのこども保険」は現在新規契約を終了

入ってはいけない学資保険ワーストワンとさせていただいた保障型は、「学資保険+死亡保障+医療保障」といったような保障も充実している学資保険のこと。

注意したいのは、一見充実していて良さそうな学資保険に見えるところ!!

各社、保障部分は育英年金や医療保障など様々となりますが、重要なことは支払った保険料総額より受取る学資金の総額が確実に少なくなり、元本割れが当然の商品設計ということ。

しかも、保障部分は他社で別で契約した方が安くカバー出来たりするのだから無駄な買い物で、損をする典型的な商品と言えるでしょう…

入ってはいけない学資保険ワースト2位「はじめのかんぽ」

ワーストランキング第二位は、貯蓄型でもあるのですが、特に注意したい学資保険として「かんぽ生命のはじめのかんぽ」をランクインとしました。

加えて不正販売による影響もあり、返戻率の数字や商品力と関係なく現状は検討すべきではないと言えます。

信用が一番のメリットであったのに非常に残念ですね。

死亡保障がついていないのに元本割れする貯蓄型学資保険。

それがシンプルな商品紹介となります。

郵便局が販売元ということで、親近感はどこの学資保険よりあるかもしれませんが要注意です!

ソニー生命と比較すれば一目瞭然なので、見ていきましょう。

契約者男性30歳、被保険者子ども0歳での試算。

まったくの同条件での比較は商品毎のプランなどが異なるので難しいのですが、どちらも最高返戻率を実現する契約例での比較となります。

| ソニー生命学資保険 | かんぽ生命学資保険 | |

| 払込期間 | 10年間 | 12年間 |

| 満期期間 | 22歳満期 | 21歳満期 |

| 月払保険料 | 23,682円 | 21,360円 |

| 払込総額 | 2,841,840円 | 3,075,840円 |

| 受取学資金 | 300万円 | 300万円 |

| 返戻率 | 約105.5% | 約97.5% |

契約例を見ると、払込期間が2年間長いこともあり月払い保険料はかんぽ生命が安くなっていますが、払込保険料総額でソニー生命が安く、当然返戻率もソニー生命に軍配が上がる結果となり、約8%もの差となりました。

郵便局で見積もりを貰ったり、テレビCMで放送しているなど非常に身近な存在ではありますが、学資保険としての商品力は他社に大きく差をつけられています。

身近な郵便局で手軽に加入することが出来るメリットや安心感はありますが、契約と同時に損が確定してしまう学資保険。

親世代が孫の為に検討してみた!という話は今も良く聞きますが、元本割れする商品ということをしっかりと断言して説明してあげましょう。

祖父母からの好意は嬉しいはずなので、他社での学資保険契約などを一緒に情報共有しつつ、サポートしてもらえたら助かりますよね!

入ってはいけない学資保険ワースト3位「アフラックの学資保険」

正式名称は「夢みるこどもの学資保険」と言いますが、先程過去8年間の学資保険商品力ランキングで紹介したように、少し前の時代では、ファイナンシャルプランナーおすすめNO.1常連の学資保険でした。

| 2018年 | ソニー生命の学資保険 |

|---|---|

| 2017年 | ソニー生命の学資保険 |

| 2016年 | ソニー生命の学資保険 |

| 2015年 | ソニー生命の学資保険 |

| 2014年 | 日本生命のニッセイ学資保険 |

| 2013年 | アフラックの夢みるこどもの学資保険 |

| 2012年 | アフラックの夢みるこどもの学資保険 |

| 2011年 | アフラックの夢みるこどもの学資保険 |

今では保険料の払込期間を短くしても元本割れという魅力皆無の学資保険となってしまっています。

まねきねこだっくのCMは懐かしいですね。

あの当時は返戻率も高く、飛ぶように売れた商品でした。

保険料改正後の現在の学資保険の中身は、まったく別物で返戻率は元本割れします!!

かんぽ生命と同じようにソニー生命と比較すれば一目瞭然なので、見ていきましょう。

契約者男性30歳、被保険者子ども0歳での試算。

どちらも最高返戻率を実現する契約例での比較となります。

| ソニー生命学資保険 | アフラック学資保険 | |

| 払込期間 | 10年間 | 10年間 |

| 満期期間 | 22歳満期 | 21歳満期 |

| 月払保険料 | 23,682円 | 25,460円 |

| 払込総額 | 2,841,840円 | 3,055,200円 |

| 受取学資金 | 300万円 | 300万円 |

| 返戻率 | 約105.5% | 約98.1% |

契約例を見ると、払込保険料総額でソニー生命が安く、当然返戻率もソニー生命に軍配が上がる結果となり、約7.4%もの差となりました。

現状では、短期払いでも元本割れしてしまう学資保険が、アフラックの夢みる子どもの学資保険です。

10歳での払い済みでも元本割れするので・・・

当時加入できたパパママはラッキーですよ!そのまま払込期間が終わるまで継続しましょう。

新規加入については、検討する必要はもうありません。

FPの結論!学資保険選びはソニー生命を軸に検討しよう

| ランキング | 社名 | 返戻率 |

|

ソニー生命 | 102.6-106.3% |

|

明治安田生命 | 103.1-105.0% |

|

フコク生命 | 102.5-105.8% |

|

日本生命 | 102.2-104.9% |

結論はシンプルに「ソニー生命の学資保険」が総合NO.1と言えます。

ただ、上記のランキングを改めてみていただくとわかるように、他社の元本割れする商品を論外としたらソニー生命、明治安田生命、日本生命、フコク生命にそこまで大きな差があるわけでありません。

教育資金作りに役立つ学資保険ですが、一昔前に比べて業界全体で予定利率はかなり低下しており魅力が減ったのは事実。

学資保険を検討すべきパパママにとって「教育資金の確保」という目的がはっきりしている以上、最優先すべき選択基準は返戻率の高さに間違いありません。

その為には、

| ソニー生命 | 軸として検討すべき万能学資保険 |

|---|---|

| 明治安田生命 | 保険料一括支払いも可能なら最優先 |

| 日本生命 | 受取学資金300万以上なら最優先 |

| フコク生命 | 兄弟姉妹がいれば検討 |

と、TOP4社の特徴と強みを理解しつつ比較検討する事が、ベストな学資保険を見つける方法となります。

契約者の年齢や性別、受取方法、保険料払込期間や方法、満期期間など様々な条件によって返戻率は変動しますので、ソニー生命の学資保険を中心にしっかりとパパママ独自の設計書を作成してもらうのが良いでしょう。

学資保険は早い時期に検討必須!子どもの年齢で返戻率に驚きの差が!?

ちなみに学資保険に加入したパパママのほとんどが、妊娠中か子どもが0歳の時に契約していることをご存知でしょうか。

理由は簡単で、契約者であるパパかママの年齢だけでなく、学資金の受取時期が決まっている学資保険は加入が遅くなればなるほど、支払期間も短くなるからです。

支払期間が短くなると、保険料が高くなり、結果として返戻率は下がってしまうわけです。

せっかくなのでソニー生命の学資保険を例に、どのような数字の変化があるか比較していきましょう。

子どもの加入時年齢による保険料の違い

【契約者30歳パパ/10歳払込/受取開始18歳/22歳満期/受取総額200万円】

基本的に契約者は男性より女性の場合の方が保険料をおさえられ、結果高い返戻率に繋がりますが今回はパパを契約者として試算。

| 子ども/パパ年齢 | 0歳/30歳 | 1歳/31歳 | 2歳/32歳 |

| 月払い | 15,788円 | 17,848円 | 20,432円 |

将来受け取る学資金200万円を払込期間を10歳までに終える学資保険プランなので、加入時の子ども年齢が1歳、2歳と重ねるほど保険料負担は増えていますね。

子どもの加入時年齢による返戻率の違い

| 子ども/パパ年齢 | 0歳/30歳 | 1歳/31歳 | 2歳/32歳 |

| 月払い | 105.5% | 103.7% | 101.9% |

保険料が異なるということは、当然返戻率も変わってきます。

0歳であれば、そんな現状で大きく得する学資保険に加入は可能であったのに、1歳、2歳とタイミングを逃してしまうと、ソニー生命の学資保険であっても毎年返戻率は下がってしまうのがわかります。

このように

保険料が年々高くなる

返戻率は年々低くなる

となってしまい、非常に勿体ない!!

と言えるでしょう。

FPが伝える学資保険を検討しているパパママに知って欲しい注意点!

現在学資保険を検討しているパパママに知っておいて欲しい注意点が2つあります!

それは、

■返戻率は年々下がっている!

■契約時の条件は将来変更はされない!

という、2つの事実です。

学資保険のポイント1「返戻率は年々下がっている」

学資保険と言えば私たちの親世代は今でいう「かんぽ生命の学資保険」でした。なぜなら身近でめちゃめちゃ増えたから!

学資保険に限らず、終身保険や個人年金保険など、今では考えられない利率のお得商品を各社販売していました。

ところが、保険でお金を増やすのは年々難しくなり、学資保険は直近だけでも、数年前は120%以上の返戻率を狙えた商品もありましたが、現状では最高でも110%を目指すのがギリギリといった返戻率に…

さらに遡ると、今では考えられない返戻率の学資保険もゴロゴロありましたね。

今では元本割れ必至の学資保険がゴロゴロしている状況です。

親世代に今のかんぽ生命学資保険の返戻率を見せたら驚かれるでしょう…

と。

とはいえ、パパママの8割近くが今なお最優先で検討し、教育費の準備手段として始めているのが学資保険です。

既に紹介したおすすめ学資保険は「現在加入できるお得な学資保険」です。

学資保険のポイント2「契約時の条件は変更されない」

二つ目のポイントは、学資保険に関わらず保険商品の契約時の条件は将来ずっと守られること。

でないと商品の仕組みが崩壊しますからね。

返戻率110%の学資保険に加入していたのに、5年後、10年後、15年後に突然返戻率90%に変更!などということは断じてありません。

逆に言うと、今後もどんどん返戻率は低下していくことが予想される中、現在魅力的な学資保険は、その魅力がいつ低下するかわからないということ!

今加入できるお得な学資保険は今しか加入できないと認識してOKです。

気づいた時には商品改定という学資保険におけるある種の改悪がおこり、返戻率の低下という凄くわかりやすい数字として表れます。

その時は現在販売している学資保険に加入するすべはなく、公式HPなどでは情報すら残っていないでしょう。

こう書くと、

と良く言われますが、こればっかりはしょうがありません。

■返戻率は年々下がっている!

■契約時の条件は将来変更はされない!

現在、妊娠中だったり、子どもができて学資保険を検討しているパパママはぜひ上記2点を知ってもらい、真剣に各社検討してみてください。

学資保険に関係する税金や生命保険料控除について

まず結論から言うと、学資保険の保険料払込期間中であれば生命保険料控除の対象となりますし、受取時に所得税や贈与税がかかることはほぼないという認識で問題ありません!

学資保険の生命保険料控除について

| 一般生命保険料控除 | 死亡保険、養老保険、収入保障保険、学資保険など |

|---|---|

| 介護医療保険料控除 | 医療保険、がん保険、介護保険など |

| 個人年金保険料控除 | 個人年金保険 |

生命保険料控除は上記のように3つのカテゴリーにわかれており、それぞれ所得より最高4万円を控除できます。

学資保険は一般生命保険料控除に属するので覚えておきましょう!

学資保険の受取人による満期金の扱いについて

学資保険を検討している方の税金についての疑問と言えば、「受け取る時に増額したお金に税金はかかるのか?」というものでしょう。

答えは基本は税金はかからないです。

ポイントは「学資保険の受取人と契約者を同じにすること」

| 所得税 | 契約者と受取人が同一人物 |

|---|---|

| 贈与税 | 契約者と受取人が異なる人物 |

上記のように受取人と契約者の関係によって、満期時の学資金に対する税金が変わることになります。

学資保険の受取時「所得税ならほぼ無税」

一時所得には基礎控除として50万円を計算から引くことができるので、増えた金額が50万円以上でない限り、税金はかかりません。

(所得金額-所得を得るために必要な出費-特別控除50万円)×1/2

上記が一時所得による所得税の計算式。

学資保険に置き換えると、

(受取学資金総額-支払保険料総額-特別控除50万円)×1/2

となりますね。

つまり高額な学資金総額を設定していて、具体的には50万円以上増えた学資保険に関してのみ、所得税が発生することはありません。

学資保険での受取時「贈与税は要注意」

贈与税の計算には、基礎控除が110万円がまず引かれます。

そして贈与税の計算は1年毎です。

基礎控除110万円は必ず贈与額から引かれるので、計算式など関係なく、その時点で贈与税は0円となります。

つまり学資保険の受取額が1年に110万以下であれば、契約者と受取人が異なる契約であっても贈与税はかかることはありません。

ただ110万円を超える時は以下の表に当てはめて計算しなくてはいけません。

| 課税される所得金額 | 税率 | 控除額 |

| 200万円以下 | 10% | 0円 |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,000万円超 | 50% | 225万円 |

仮に200万円を大学入学時に一気に受け取った場合は、

200万×税率10%-控除0=20万円

と、所得税の時と違いマイナスの数字ではなく、20万円という贈与税となってしまいます。

受取時期を数回にわけたり、契約を複数にするなどすることで贈与税がかからないようにするのが良いかもしれません。

このように学資保険の受取時に税金をかからないようにするには、学資保険の受取人と契約者を同じにすることがポイントということを覚えておきましょう!

学資保険を検討しているパパママが決めるべきこと!

学資保険を検討しているパパママは、将来の教育資金や進路などを考え、今から少しずつ準備しようと計画的に考えていることだと思います。

学資保険全般に共通する、パパママが決めていくべき項目として、

・受け取る時期はいつにするか?

・保険料はいつまで払うか?

上記3つがあります。

ちなみに先輩パパママ達のアンケート結果は、

| 第1位 | 第2位 | 第3位 | |

| 受取学資総額 | 200万円 | 300万円 | 100万円 |

| 保険料払込期間 | 10年間 | 15年間 | 18年間 |

| 受取時期 | 大学入学時 | 高校入学時 | 小学校入学時 |

上記のようになっていました。

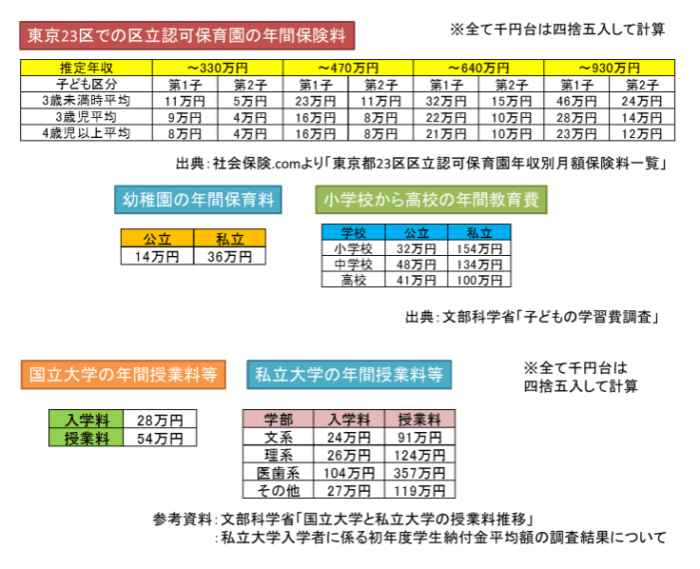

上記は子ども1人にかかる教育費の参考資料。

教育費はやはり、大学入学時にまとまった金額が必要だということがわかりますよね。

学資保険を教育資金の準備手段の1つとするパパママが、200万を大学入学時に受取るプランを選ぶ理由も正にこれが目的となります。

以下はソニー生命の条件を満たしたプラン。

| 返戻率 | 106.3% |

|---|---|

| 保険料 | 188,036円/年 |

| 支払期間 | 10年間 |

| 払込保険料総額 | 1,880,360円 |

| 受取学資金 | 2,000,000円 |

総支払保険料が約188万円で200万の受取となる契約です。

年間約19万円の保険料を10年間。

月換算で1.57万円ほどの保険料負担と言えますがどう感じるでしょうか?

新たに支払う保険料が増えるとなると、家計としては負担となるかもしれません。

そんな方は眠らせている児童手当をスライド活用すれば万事解決します。。。

全てのパパママが児童手当の資金で学資保険を持てる!

| 支給年齢 | 支給額(月) | 支給総額 |

| 0歳~3歳未満 | 15000円 | 54万 |

| 3歳~小学校終了前 | 10000円 | 108万 |

| 中学生 | 10000円 | 36万 |

上記は児童手当の簡単な支給例です。

子どもが1人の場合、中学卒業までの15年間で総額約200万円の手当を国から貰うことが出来るこの仕組み。

厳密には誕生月によって貰える児童手当総額は変わるのですが、ここでは少なめの約198万円として試算していきます。

※4月生まれ208.5万円と3月生まれ197.5万円が正確な総額。11万円もの差があります。

世帯主の口座に4ヵ月分まとめて、年3回振り込まれていますがこの費用総額、口座に眠らせていませんか!?

児童手当をそのまま学資保険にすれば勝手に増える仕組みの完成!

FP支出が増えるわけでもないので、家計も助かります。

| 返戻率 | 106.3% |

|---|---|

| 保険料 | 188,036円/年 |

| 支払期間 | 10年間 |

| 払込保険料総額 | 1,880,360円 |

| 受取学資金 | 2,000,000円 |

200万を将来確保する契約例ですよね。

この契約の支払総額は約188万円。

児童手当の約200万円を銀行口座に眠らせて、雀の涙ほどの金利を得るよりも、学資保険の保険料の原資にするのが得なのがわかりますよね!

契約時点で満期金の確保は決まり、将来受け取る時にはに増えるわけですから。

FP

契約者や被保険者の死亡時「学資保険の払込免除特約」

学資保険の押さえておくべきポイント「払込免除特約」。

既に知っている方はさっと読み飛ばしても問題はありません。

ただパパママに学資保険が今なお選ばれる理由が、この保障の部分が大きなメリットとなるのでしっかりと把握しておきましょう!

そもそも学資保険の一番のメリットは契約した時点で満期金は確保されることです。

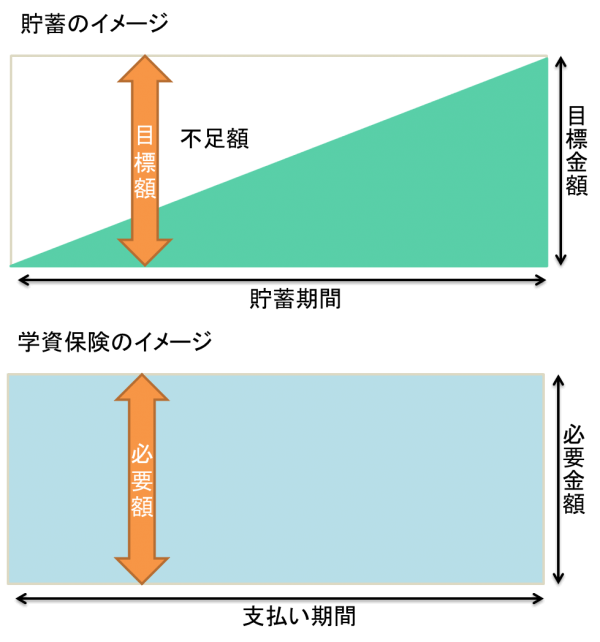

こんな感じで、教育資金を貯めると決めた時から徐々に目標額に増やしていくのが貯蓄。

そして同じように増やしていくには変わりありませんが、途中で契約者に万が一のことがあっても満期金として貰える目標額は確保されるのが学資保険です。

学資保険は、契約時点で当初定めた目標である学資金は約束される!これが学資金の準備に保険が選ばれる最大の理由です。

さらにこのメリットに加えて支払総額より増えるのが学資保険という商品の根幹にある商品力。

払込免除特約は、契約者であるパパママの死亡時などに、以後の保険料は免除され、さらに当初定めた満期金も将来貰える。

という学資保険の根幹ともいえるメリットといえるでしょう!

さらに、被保険者であるお子さんが死亡時には、それまでに払い込んだ保険料が戻ってくることになる。

この2点は覚えておきましょう!

学資保険の用語解説

| 契約者 | 保険の契約名義(通常パパかママ) |

|---|---|

| 被保険者 | 保険の対象者(赤ちゃんや子ども) |

| 保険期間 | 保険の契約中の期間(全ての満期金を貰うまで) |

| 保険料払込期間 | 積み立てるお金を払う期間(短期ほど返戻率アップ) |

学資保険ではなく終身保険で教育資金を備えるという方法

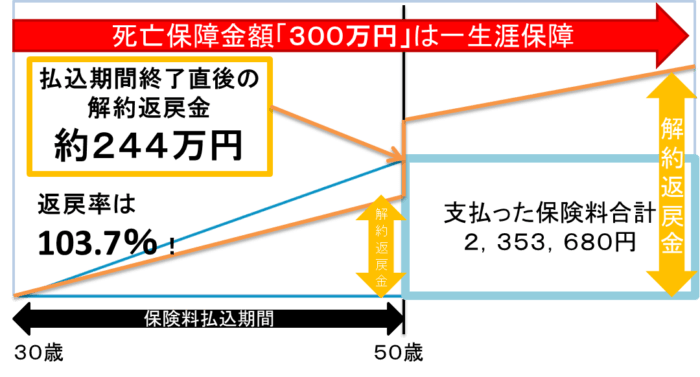

ここで1つ、純粋な学資保険ではなく保険種類的には「低解約返戻型終身保険」と言う、いわゆる終身保険なのですが、近年学資保険の変化球的な商品活用としてパパママに人気があがっている商品を紹介していきます。

特に、オリックス生命の終身保険RISEを学資保険を目的のひとつとして買うパパママが増加中です。

理由はシンプルで、安く死亡保障も持て、学資保険のように増えるから。

近年保険の無料相談やファイナンシャルプランナーに相談したパパママが最終的に選択することが増えています。

学資目的であるのに厳密には学資保険でなく終身保険となりますが、理に適った仕組みとなっており、魅力を一言で表すとしたら死亡保障がついているにも関わらず安い保険料で増える保険。

オリックス生命の終身保険RISEの仕組み

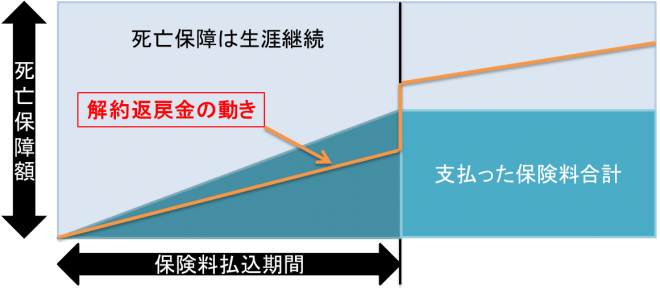

こんな感じで終身保険というだけあり、死亡保障が解約するまでずっとつきます。

そして保険料の一部がどんどん貯まっていくイメージです。

正式名称「低解約返戻金型終身保険」というのは、保険料の払込期間中の解約では貰えるお金が元本割れする終身保険という意味です。

これだけ説明すると魅力なく聞こえますが、払込期間を終えたとたんに、返戻率100%以上に急に伸び、その後も少しずつ増えていく魅力十分な商品に激変するわけです。

| 特徴 | 万が一の死亡保障あり・柔軟な目的に対応可能・安い保険料 |

|---|---|

| 返戻率(解約返戻金) | 払込中は低く、払込完了後は増えていく・110%超も可能 |

・払込時期を低い解約返戻金にすることで格安な保険料

・学業資金だけでなく任意のタイミングでお金を受け取れる

・保険料に比べて多額な死亡保障が持てる

・払込終了直後から高い返戻率

・払込終了後から少しずつ解約返戻金は増額

・クレジットカード決済可能でポイント分もお得

・払込期間中の解約は損をしてしまう

となります。

学資保険の目的だけでなく、パパの死亡保障や将来の資金など柔軟なプランに対応できるので文句なくおすすめ出来ます!

増えるのが当たり前として、死亡保障の一部を学資金の準備をしつつカバーできるので、トータルの保険料の節約にも繋がるのが人気の理由と言えます。

クレカ払いでポイントも貯まるので商品の仕組みを知り、教育費用の準備手段として選択肢に入れても良い保険です。

ソニー生命学資保険とオリックス生命終身保険ライズ特徴比較

話をオリックス生命学資保険に戻し、簡単な比較とポイントを紹介していきます。

払込期間が18年と20年とまったく同条件ではないので、単純比較とはなりませんが、特徴がわかりやすくなるので一覧としています。

※30歳男性での試算での比較。学資保険は被保険者として0歳の子ども

| ソニー生命学資保険 | 終身保険ライズ | |

| 返戻率 | 102.6% | 103.7%~ |

| 保障 | 学資金と同等額 | 死亡保障 |

| 受取プラン | 契約時固定 | 柔軟な出口選択が可能 |

| 払込期間 | 18年 | 20年 |

| 月額保険料 | 9,020円 | 9,807円 |

| 支払保険料総額 | 1,948,320円 | 2,353,680円 |

・106%以上の返戻率を狙える

・受取時期は契約時に固定される

・優秀な担当者がつく

・外貨プランもあり

・クレカ払いでポイントがつく

・払込終了後に解約返戻金が100%を超えてくる

・受取時期を柔軟に選択ができる

・払込期間終了直後は学資保険より返戻率が低め

ざっと特徴を比較するとこんな感じとなります。

重要なポイントは、ソニー生命学資保険もオリックス生命終身保険RISE(ライズ)も商品改定があり、商品名こそ変更されていませんが、過去の販売されていた商品と比べると、返戻率や解約返戻金の伸び率など「増える割合」が減ってしまっていることです。

過去と比べると魅力は落ちてしまったのは事実ですが、まだまだ魅力的な商品であるのがオリックス生命の終身保険RISEと言えるでしょう

教育資金準備手段としての「学資保険」や「終身保険」

ここからはそもそもなぜ、教育費用の準備手段として「学資保険」や今回紹介した「終身保険」がパパママに人気な理由を紹介していきます。

教育費用の準備手段を検討しているパパママが選ぶ金融商品としては、

- 銀行預貯金

- 定期預金

- ネット定期預金

- 学資保険

- 終身保険

- 外貨建て保険

- 投資信託

- ジュニアNISA

- 積立NISA

などが挙げられます

その中で、学資保険は今も昔も不動の人気NO.1の選択肢となっています。

終身保険も増えてはいますが、やはりキングは学資保険です。名前が秀逸ですよね。

学資保険が教育費用の準備手段「第一位」の理由

2017年4月よりマイナス金利政策による影響で多くの保険会社で元本割れする学資保険が多くなってしまいましたが、まだまだ110%近い返戻率を維持している商品も存在します。

先輩パパママのおよそ7割以上が教育費用の準備手段として、学資保険を選択しているというデータもあります。

その理由として、強制力と確実性に優れていることが挙げられます。

学資保険のメリットを簡単にポイントをあげると、

「払った金額より増える」

「途中で契約者に万が一があったら保険料免除され、将来の学資金も貰える」

という2点に尽きます。

つまり、途中解約をしない限り必ず契約時にパパママで相談して決めた学資金総額は必ず貰うことが確定するのです。

これが確実性が高いという理由です。

もう1つの強制力というのは、学資保険に限りませんが、毎月決まった金額が保険料として将来の学資金積立に引き落とされることで、隔離された資産として、どんなパパママでも貯蓄目標を達成できる仕組みが作れるということ。

先取り貯蓄は家計の見直しで一番にアドバイスする方法ではありますが、学資保険が人気な理由の2つ目はまさに、この強制的な先取り貯蓄が可能な点と言えます。

ただ学資保険が万能な金融商品かというとそうではなく、増やすということに関して言えば、投信信託や外貨建て保険などに軍配があがります。

他の金融商品と教育費用の準備手段との相性は?

投資信託や外貨建て保険、ジュニアNISAや積立NISAなどの金融商品を選択するパパママももちろんいらっしゃいます。

ただ、資産運用ではなく目的が「教育費用の準備」と明確な場合は少数派となります。

教育費はある時期にどれくらいの資金が必要なのか現段階でも予測できるお金です。

具体的に一番支出が多い時期は、大学受験の入学金や前期授業料などの振込が必要となる高校3年の秋から大学1年の春にかけてでしょう。

その時期に向けてコツコツ貯めていった金額が、為替リスクや投資などによって目減りしたりすることは避けなくてはいけません。

せっかく貯めて増えていたのにも関わらず、直前で一気に目減りすることも、高い可能性としてあるわけです。

確かに増える期待も持てますが、その分元本割れや目減りするリスクが同時にあるのが、投資信託や外貨建て保険、ジュニアNISAや積立NISAとった選択肢となります。

教育費用の準備手段として重要なのは、決まった資金が確保されることということを覚えておいてください。

あくまで最初に始める教育費用の準備手段としては、投資信託や外貨建て保険は向かないと言えます。

定期預金や預貯金は他の金融商品と併用が基本!

ちなみに、定期預金を始めとした銀行を活用とした預貯金なども、金融商品として位置付けされています。

とはいえ、身近すぎることや、ほとんど増えないので金融商品として認識しているパパママは少ないでしょう。

ただ、学資保険や他の金融商品は大きなメリットがある代わりに、流動性という意味で銀行預貯金などには負けます。

流動性とは必要な時に現金にできるかということ。

預貯金はいうまでもなく、定期預金なども解約することで容易に現金化することが出来ますよね。

預貯金や定期預金などは流動性に優れている金融商品なのです。

ただ、増えない!これがデメリットですよね。

万能でパーフェクトで誰もが活用したくなる金融商品はないのです。

学資保険や終身保険を軸に金融商品を組み合わせるのがおすすめ!

結論としてファイナンシャルプランナーがオススメする方法は、今現在、潤沢な資産があるパパママや資産運用を自分達で積極的にしていけるパパママを除いて、学資保険や終身保険を軸に教育費用の準備をするのが最適です。

月々1万円でも全然問題ありません。

児童手当を活用すれば、既に紹介したように約200万円近い資金を自己負担なしで保険料に充当することも出来ます

返戻率105%だとしたら、200万払って受取は210万ということも簡単に出来るのです。

しかも毎年生命保険料控除も活用して節税にもなります。

まずは児童手当を活かす仕組みを作るべき!!

あとは家計の見直しをしっかりと行い、余剰金があればその分をどのようにするか考えればOKです。

学資保険+ネット定期預金

終身保険+ジュニアNISA

などでも全然良い組み合わせでしょう。

まずは、学資保険か終身保険を活用して、教育費の積立として1つ隔離した貯蓄の仕組みを構築しましょう!

貯蓄計画を練るためのライフプラン作成には「保険の無料相談」を活用しよう!

学資保険は10年や15年といった長期の契約となる買い物です。

受取が全て終わる満期まで考えると20年以上となる保険契約と言えます!

重要なポイントは、

その為には今後の家族にとってのお金の流れや現状の家計の見直しを進めることがオススメです!

それには「ライフプランの作成」というのが最適な方法。

ですがライフプランを作成するのは、少々時間と手間が必要です。

パパ、ママ、子どものそれぞれの年齢とどのタイミングでお金がどのように動くのか?

実現したいライフプランがある程度決まっているのであれば、保険の無料相談を受けるが効率的と言えます。

ファイナンシャルプランナーに無料で相談できるので!

その場でしっかりとパパママの状況やライフプランをヒアリングをしてくれ、パソコン画面やプリントアウトをして、貯蓄計画を練るアドバイスをしてくれます!

パパママ一緒に同じ資料や画面を共有することが重要とも言えます。

相談の場では学資保険を中心とした保険を活用した貯蓄アドバイス、万が一のリスク説明なども勿論してくれますが、一番の収穫はパパママの今後のお金の流れがわかることです!

例えばライフプランニングをしてもらうことで、パパママは何がわかるかと言うと、

- 今後数十年の家族の暮らしの変化

- 子どもの進学時期と家族の年齢との関係

- 教育費用のかさむ時期の予測

- 住宅購入やリフォームなどの時期検討

- 収入と支出のバランスと資産の推移予測

- 万が一の際の収支バランス

- 物価上昇率を加味した資産推移予測

などなど。

節目節目の金額を検討するのに大いに役立ちます。

教育費、生活費、住宅費、夢の資金、老後資金とお金の関する不安を漠然と持つのでなく、まずは夫婦で知ってみることです。

目標に向けての貯蓄は早ければ早い方が楽です。

貯蓄計画をしっかりと練るために保険の無料相談を活用してみてはいかがでしょうか。

同時に生活費の見直し、そして万が一の際の足りないお金も判明することになるので、大変有意義な時間になるはずです!

その結果として、

学資保険を検討しているパパママの「家計の見直し」に最適な無料相談はどこ?

・優秀、業界歴が長く、知識が豊富、そして誠実でマナーもばっちり。

・今後も相談したくなるか?

・気軽に相談できそうか?

・何より信頼できると感じるか?

これらを満たすファイナンシャルプランナーは必ず存在します。

ファイナンシャルプランナーである管理人オススメの方法は「訪問型の無料保険相談」です。

現在学資保険を検討しているパパママや、妊娠中や子どもがいて外出が中々面倒なパパママに特におすすめです。

学資保険の検討とライフプランニングは早い時期がベスト!!

教育費用の準備をを検討しているパパママは、出来るだけ早いタイミングで将来のお金の悩みをなくすライフプランの作成をしてもらうのが良いです。

保険ショップでの無料相談もライフプランを作成してくれるので悪くないですが、敵地に乗り込むようと感じる方もいますし、プライバシーの最たる家計の相談な以上、自宅でじっくり話せるのがオススメです。

妊娠中でも、小さな子供がいても安心ですしね。

ファイナンシャルプランナーの管理人おすすめなのは、誠実で優秀な精鋭FPが自宅まで来てくれる「保険見直しラボの無料相談」の活用です。

・学資保険の各社商品を詳しく知れる

・他社商品の疑問や比較なども相談可能

・家計の見直し保険の見直しも出来る

・相談後にはプレゼントも貰える!

と、学資保険を現在検討している方や、家計の見直しをしようと考えているパパママにおすすめの無料相談と断言できます。

雑談や様々な悩みを丁寧にヒアリングをしてくれ、今後のお金の悩みが解決できるような「ライフプランニング」を作成提案してくれるのは、パパママにとって大きなプラスになることは間違いありません。

保険以外のお金の悩み全般も気軽に相談できるのが一番です!

気が合えば生涯にわたって、様々なマネーアドバイスをしてくれる専任ファイナンシャルプランナーを得ることができます!

ぜひかかりつけの医者のように、お金の相談を気軽にできるFPと出会ってください。

保険以外も家計費の節約や、住宅ローンの相談などもしてもいいですね。

「保険見直しラボ」の訪問相談で学資保険を相談!?

「保険見直しラボ」の訪問相談で学資保険を相談!?| オススメ度 | |

|---|---|

| オススメポイント1 | 全国60拠点以上の訪問型保険代理店で最大級 |

| オススメポイント2 | 全て自社の優秀なFPが相談から生涯サポート |

| プレゼント | お肉やブランド米など厳選6品から1品。 |