かんぽ生命は、郵便局が長く簡易生命保険という名前で今まで保険商品を販売してきました。

その人気と安心感は民営化した今でも変わりなく、多くの方がかんぽ生命で保険商品を購入しています。

窓口で勧められて学資保険に加入といった話も少なくありません。

では肝心の学資保険の内容はどうなのか?

学資保険はシンプルに返戻率の高いものを選ぶポイントなのですが、パンフレットやHPを見てみると少々複雑でわかりにくくなっています。

そこで2014年、2016年、2017年とリニューアルしたかんぽ生命の学資保険「はじめのかんぽ」の返戻率や受け取り方、他社との違いなどを紹介していきます。

結論!かんぽ生命の学資保険「はじめのかんぽ」は元本割れする!

かんぽ生命の学資保険「はじめのかんぽ」について、まず第一に知っておくシンプルな事実は、将来受け取る学資金総額に対して、支払うお金の方が多くなる学資保険ということ!

言いかえると、返戻率が100%を切る元本割れする学資保険しかない…

なのでソニー生命の学資保険やJAこども共済など110%に近い返戻率を目指せる学資保険がある中で、敢えてかんぽ生命を選択する理由はあまりないと言えます。

まぁあまり大きな声では言えませんが、画像の通りなわけです。

かんぽ生命の「はじめのかんぽ」返戻率例

30歳男性、被保険者0歳での簡易試算

払込期間は最短の12歳までの短期払いで高返戻率を狙っています。

| 大学入学時の学資金 | 96.9% |

|---|---|

| 小中高大の入学時の学資金 | 96.4% |

| 大学入学と在学中の学資金 | 97.5% |

上記がほぼ結論と言えます。

学資保険を検討しているパパママは、契約した時点で将来貰いたい学資金が確保されることは当然のことで、その上でどれくらい増えるのか!?

という返戻率の高さを求めています。

その意味では短期払いでも97%前後の返戻率となるかんぽ生命の「はじめのかんぽ」を選択する必要はないでしょう。

まずは学資保険人気NO.1であるソニー生命の学資保険スクエアの返戻率や商品詳細を確認してからかんぽ生命の再検討をするのがおすすめです。

かんぽ生命学資保険「はじめのかんぽ」のポイントや特徴は!?

返戻率が元本割れするとはいえ、かんぽ生命の信頼感は抜群なのは事実。

他に優れた点があれば、選択することもあるかもしれません。

以下にはじめのかんぽのポイントを簡単にまとめてみました。

・販売元が郵便局という安心感

・CMなどで知名度は抜群

・3つのコースから受取を選択できる

・配当金がある

・医療保険をつけることもできる

と、こんな感じですね。

医療保険をつけられるのはポイントではありますが、その中身が良いかというとそこまででもなく、配当金もそこまでの期待できるものではありません。

唯一の魅力はやはり郵便局の信頼となる商品です。

以下より詳しい商品紹介や各プラン毎のポイントを紹介していきます。

返戻率が100%を切るならいいや!というパパママは学資保険ランキング記事をどうぞ♪

「はじめのかんぽ」子どもや契約者の年齢条件は?

| 子ども(被保険者) | 0歳~12歳 |

|---|---|

| パパ(契約者) | 男性18歳~65歳 |

| ママ(契約者) | 女性16歳~65歳 |

プランにより若干違いますが、基本的には上記となっています。

子どもの加入可能な年齢が広いのがポイントですね。

「はじめのかんぽ」の受取学資金の設定可能額は?

これは50万~700万円まで!

「はじめのかんぽ」の払込期間や払込方法は?

学資保険の返戻率を上げる方法に「出来るだけまとめて払う」というルールがあります。

18年間払うより、10年、5年の短期払いが良く、支払いついても月払いより半年払い、年払いと保険料をまとめればまとめるほど返戻率は高くなります。

もっともはじめのかんぽでは、そこまで高くならないのですが…

| 保険料払込期間 | 12歳、17歳、18歳 |

|---|---|

| 払込方法 | 口座振替/窓口払込/団体払込 |

「はじめのかんぽ」の3つのコースは受取時期の違いだけ!

はじめのかんぽは全部で3つのコースから選択することが出来ます。

学資金の準備を検討しているパパママにとって、どのタイミングで受取りたいかという要望はあるもの。

3つのコースより自由に選ぶことが出来るのは嬉しいポイントと言えるでしょう。

違いは受取時期の違いだけなので、簡単に三つのコースの特徴を紹介していきます。

大学入学時の学資金準備コース

このコースは大学入学時に全ての学資金が一度に貰えるような仕組みとなっています。

返戻率は3つのコースでちょうど真ん中くらいとなります。

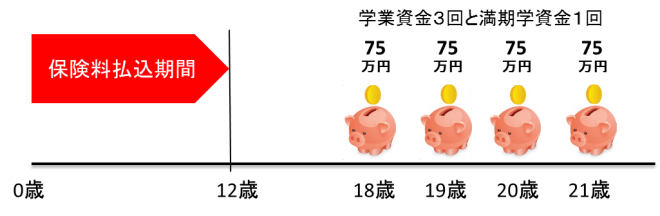

大学入学時と在学中の学資金準備コース

大学入学時の18歳から受取が開始され、19歳、20歳、21歳の大学在学中期間に合計4回受取る仕組みとなっています。

返戻率ははじめのかんぽの中で一番高い返戻率を出せるコースがこれになります。

小中高大の入学時の学資金準備コース

最後が小学校入学前、中学校入学前、高校入学前、そして大学入学時に学資金を貰える仕組みとなっています。

大学入学時に手厚く貰えるようになっていますが、節目節目で学資金の受取があるので返戻率は3つのコースで一番低くなります。

他のコースと違い子どもの年齢が3歳までと契約可能条件が狭いことも注意です。

はじめのかんぽ各コースの返戻率比較

| 大学入学時の学資金 | 96.9% |

|---|---|

| 小中高大の入学時の学資金 | 96.4% |

| 大学入学と在学中の学資金 | 97.5% |

返戻率を高めるには可能な限り年払いにする!

他者の学資保険と同様に、かんぽ生命の学資保険も年払いにすることで返戻率を少し高めることが出来ます。

・月払い

・三ヵ月払い

・半年払い

・年払い

・全期全納払い

はじめのかんぽでは、保険料の支払いスパンを上記5つから選ぶことが出来ます。

月払いは当然として、三ヵ月分毎の支払や半年払いも可能となっています。

おすすめしたいのは1年間分の保険料をまとめて払うことにより、少し保険料が割引され、結果的に返戻率が高くなる年払い!

年払いでの契約はかんぽ生命の学資保険に限らず、他社契約の学資保険でより得をするためには必須と言えます。

はじめのかんぽは、そんな年払いをさらにまとめた「全期全納払い」も選択可能なのもポイント!

これは文字通り、一度に全ての保険料を支払う方法となり、文句なしに返戻率は一番高くなります。

既に潤沢な資産があり、将来の教育資金の確保先の1つとして捉えるならありですね。

ただ、その場合他社でも全期全納払いが可能な学資保険もあるので、合わせて検討するのがおすすめです。

はじめのかんぽ「大学入学時+在学中」の学資金準備コース詳細!

ここからは各コースのサンプル契約を紹介しつつ、どのような保険料や受取金額となるかなど詳細を見ていきます。

30歳男性の子ども0歳での試算となります。

一目でわかる通り、返戻率が100%を切っていますね。

この契約だとあくまで受取というゴールだけを見た場合75,840円損をした計算となります。

12歳までの払込以外に、17歳や18歳を選ぶことが出来ますが、上記が最も高い返戻率となる組み合わせとなります。

後は年払や全期全納払いを利用することで100%をなんとか超えるような学資保険となります。

「大学入学時+在学中」の学資金準備コースの受取

画像右下を見てもらうとわかるように、18歳から毎年の合計4回の受取となります!

基準学資金のそれぞれ25%の受取額なので、300万なら75万×4回という仕組み。

特約で医療保障を付けられるが返戻率が低下するのでNG

かんぽ生命のはじめのかんぽには、医療保障を特約でつけることが出来ます。

例として受取学資金300万円の特約に付加できる医療保障は以下のような内容。

| 入院初期保険金 | 入院保険金日額の5倍/22500円 |

|---|---|

| 入院保険金 | 日額4500円×入院日数(最高120日まで) |

| 外来手術 | 入院保険金日額×5倍/22500円 |

| 入院手術 | 入院保険金日額×20倍/90000円 |

| 放射線治療保険金 | 入院保険金日額×10倍/45000円 |

といった内容の医療保障を1000円~2000円程で付加できます。

一見良さそうなこの医療保障特約ですが、付加はしてはいけません。

保険料に対してめちゃめちゃ良い保障!というわけではありません。

あくまでも学資保険はシンプルな目的である学業資金の確保を貫きましょう!

付けることでせっかくの返戻率がさらに下がることになります。

だいたい2~3%ほどの減少ですかね。

乳幼児・子どもの医療費助成の制度もあるので、当面は必要ないでしょう。

医療保険を検討したいのなら、学資保険とは別に検討するのがおすすめです!

はじめのかんぽ 大学入学時の学資金準備コース詳細!

続いて一番シンプルな仕組みである大学入学時の学資金準備コースについて。

30歳男性の子ども0歳での試算となります。

シンプルに18歳に一回だけ満期学資金を受け取るプランですね。

12歳までの払込以外に、17歳や18歳を選ぶことが出来ますが、上記が最も高い返戻率となる組み合わせとなります。

なのに100%を余裕で下回っているので、あえてこの学資保険を選ぶことはないでしょう。

他社と10%以上変わることも十分あり得ます…

医療保障などの特約の付加についても前述したコースと同様、

別に検討すること!

付加するとさらに損をする学資保険になります!

はじめのかんぽ「小・中・高・大学入学時」の学資金準備コース詳細!

3つのコース最後は、小中高大学の各進学準備時に学資金を受け取れるコースです。

節目節目で受取ってしまうので、増えていく前に取り崩すことになり、結果的に3つのコースで一番返戻率も低くなります。

小学校入学前の6歳、中学校入学前の12歳、高校入学前の15歳にそれぞれ祝金を貰い、18歳の大学入学前に満期学資金としてまとまった金額を貰うような仕組みとなっています。

保険料の払込期間は「大学入学時の学資金準備コース」と同様に17歳・18歳、12歳から選べます。

上記契約例は12歳払込で一番返戻率が高まる契約ではあるのですが、3つのコースで一番低く96.4%との返戻率…

「小・中・高・大学入学時」の学資金準備コースの受取

| 小学校入学前 | 5% |

|---|---|

| 中学校入学前 | 10% |

| 高校入学前 | 15% |

| 大学入学前 | 100% |

基準学資金からみたそれぞれの受取額割合は上記のようになります。

基準学資金300万としたら、画像のように

15万、30万、45万、300万という受取りになるわけです。

「小・中・高・大学入学時」の学資金準備コースの注意!

このコースのみ契約条件が少し狭くなり、

被保険者となる子どもの年齢が0歳~3歳までということに注意です!

その他医療保障などの特約の付加についても前述したコースと同様です。

別に検討すること!

付加するとさらに損をする学資保険になります!

かんぽ生命の学資保険「はじめのかんぽ」のまとめ!

かんぽ生命の最大の魅力は販売元が郵便局という点につきます。

これは民間の保険会社にはない最大のメリットと言えます。

ですが学資保険のポイントでもある返戻率という点において魅力的とは言えません。

他社の学資保険にはそれ以上の返戻率の商品もあるので、あえてかんぽ生命の学資保険を選ぶことはないかもしれません。

・販売元が郵便局という安心感

・CMなどで知名度は抜群

・3つのコースから受取を選択できる

・配当金がある

・医療保険をつけることもできる

まずは人気NO.1学資保険であるソニー生命の学資保険スクエアを確認をしてからでも遅くありません。

しっかりと返戻率や保険料とを比較検討し、どちらかを選べば問題ないしょう!

キャンペーン中の学資保険は以下でチェック!