少し前は学資保険と言えばアフラック!というくらい魅力的な商品だったのですが、2013年、2017年の改定を経て元本割れするような学資保険に…

保険料の短期払いでは返戻率を高くできるはずが、10年短期払いでも元本割れという商品なので、現在は学資保険としての魅力はほぼないと言えます。

そんなアフラックの「夢みるこどもの学資保険」について具体的な返戻率などの数字をもとに、ファイナンシャルプランナーが詳細解説していきます。

結論!アフラック「夢見るこどもの学資保険」は元本割れする!

まず結論として!アフラックの「夢見るこどもの学資保険」は元本割れする商品という事!

こつこつと将来に向けて積立た学資金は、増えることなく、目減りしてしまうのです…

他社で110%近い返戻率を誇る学資保険も販売されているなか、あえてアフラックの学資保険を選択することはないでしょう。

アフラック側も現在の夢見るこどもの学資保険に商品力がないことを理解しているのか公式サイトでも残念なコメントが掲載されていました。

そのまま紹介しますね。

「受取総額や解約払戻金は、ほとんどの場合、累計払込保険料を上回りませんのでご注意ください。」

とのこと。

潔さを感じる一文ですね。

その通りで、なんと保険料の短期払いである10歳払込ですら損をする学資保険です!

あまり大きな声では言えませんが、画像の通りなわけです。

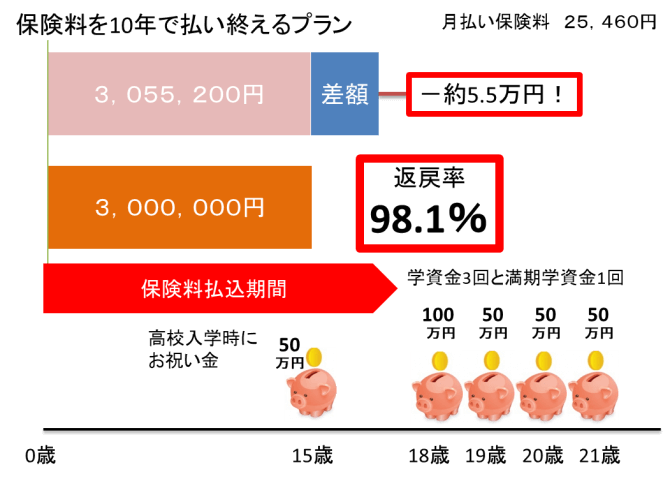

アフラック「夢見るこどもの学資保険」返戻率例

30歳男性、子ども0歳での簡易試算

払込期間は最短の10歳までの短期払いで高返戻率を狙っています。

| 月額保険料 | 25,460円 |

|---|---|

| 受取総額 | 3,000,000円 |

| 保険料支払総額 | 3,055,200円 |

| 返戻率 | 98.1% |

上記がほぼ結論と言えます。

10歳払済で98.1%ですが、18歳払済では96.2%まで落ち込みます…

学資保険を検討しているパパママは、契約した時点で将来貰いたい学資金が確保されることは当然のことで、その上でどれくらい増えるのか!?

という返戻率の高さを求めています。

その意味では短期払いでも100%を下回る返戻率となるアフラックの「夢見るこどもの学資保険」を選択する必要はないと断言できます。

まずは学資保険人気NO.1であるソニー生命の学資保険スクエアの返戻率や商品詳細を確認してからアフラックの再検討をするのがおすすめです。

アフラック「夢見るこどもの学資保険」のポイントや特徴は!?

あひるのキャラクターでガン保険を中心に高い知名度と安心感を持つアフラックですが、現在の学資保険「夢見るこどもの学資保険」は前述した通りおすすめ出来ません!

本当に商品販売直後は飛ぶように加入者が激増した学資保険だったのですが…

そんなアフラックの「夢見るこどもの学資保険」のポイントをまず簡単にまとめました。

・10年払込でも損をする!

・保険料払込免除は特則扱い

・大学生活に手厚い受取設計

・契約者年齢が50歳までが基本

・クレジットカード払いが可能

・出産予定日140日前から加入可能

と、こんな感じですね。

クレジットカードでの支払いを選択できるのは学資保険として魅力ではあるのですが、クレジットカードでのポイントを加味しても損を待逃れない商品なので微妙なところです…

唯一良い点をあげるのであれば、学資金受取総額を最大1500万まで選べること!

教育資金が多くかかる進学先なども検討しているパパママの要望にも対応できる設計が可能です。

ではでは以下より詳しい商品紹介や各プラン毎のポイントを紹介していきます。

「夢見るこどもの学資保険」の子どもや契約者の年齢条件は?

| 子ども(被保険者) | 0歳~7歳 |

|---|---|

| パパ(契約者) | 男性18歳~50歳 |

| ママ(契約者) | 女性16歳~50歳 |

プランにより若干違いますが、基本的には上記となっています。

10歳払込済、17歳払込済、18歳払込済によって変わるので確認が必要ですね。

他社より契約者年齢が少し狭くなっています。

「夢見るこどもの学資保険」の払込期間や払込方法は?

学資保険の返戻率を上げる方法に「出来るだけまとめて払う」というルールがあります。

18年間払うより、10年、5年の短期払いが良く、支払いついても月払いより半年払い、年払いと保険料をまとめればまとめるほど返戻率は高くなります。

もっともアフラックの夢見るこどもの学資保険では、そこまで高くならならず、最短の10年払込としても元本割れするのですが…

| 保険料払込期間 | 10歳、17歳、18歳 |

|---|---|

| 払込期間 | 月払い/半年払い/年払い/全期全納払い |

| 払込方法 | 口座振替/クレジットカード払い |

月払いでは10年短期払いであっても返戻率は100%をほぼ切るので、半年払いや年払いにすることで100%に近付けることも可能ではあります。

まとまった金額があるのであれば、全期全納払いと呼ばれる全ての保険料を一度に支払う方法を取れば、更に返戻率を高くすることは出来るでしょう。

ただその場合こそ、他社学資保険で全期全納払いした方が大きな得となるのは言うまでもありません…

契約者の万が一「保険料払込免除」が特則扱い!!

学資保険の最大のメリットは返戻率もそうなのですが、一番は契約と同時に将来貰いたい学資金が確保される点にあります。

言いかえると、そのまま契約を継続して満期で学資金を受け取るゴールと途中で契約者であるパパママに不幸があるケースでも当初定めた学資金は子どもに必ずわたります。

それが学資保険の根幹となる仕組みで、ほぼどの生命保険会社の商品でもそれは実現できる商品となっています。

具体的には、

契約者の死亡時・所定の高度障害状態や身体障碍状態となった場合に、以後の保険料を全て免除するというもの。

保険会社によって、死亡時だけなど差異はありますが、ほぼこの保険料払込免除は基本ついています。

ただアフラックの夢見るこどもの学資保険に関しては、これが有料での特則扱いということに注意です!

アフラック「夢見るこどもの学資保険」の商品詳細!

ここからはサンプル契約を紹介しつつ、どのような保険料や受取金額となるかなど詳細を見ていきます。

アフラックの夢見るこどもの学資保険はシンプルなので、迷うことはないでしょう。

上記は30歳男性の子ども0歳での試算となります。

返戻率は98.1%と月払いでは最も高い返戻率となる契約例と言えます。

夢見るこどもの学資保険の学資金の受取

上記画像のように合計で5回受け取るような仕組みとなっています。

18歳で貰える学資金の額を基準学資金としており、この基準学資金をもとにした各受取金の割合は以下。

| 15歳高校入学時 | 50% |

|---|---|

| 18歳大学入学時 | 100% |

| 19歳大学在学時 | 50% |

| 20歳大学在学時 | 50% |

| 21歳大学在学時 | 50% |

10歳払済と18歳払済での各種比較

10歳払済

| 月額保険料 | 25,460円 |

|---|---|

| 受取総額 | 3,000,000円 |

| 保険料支払総額 | 3,055,200円 |

| 返戻率 | 98.1% |

18歳払済

| 月額保険料 | 14,430円 |

|---|---|

| 受取総額 | 3,000,000円 |

| 保険料支払総額 | 3,116,880円 |

| 返戻率 | 96.2% |

契約者の性別や子どもの年齢で上記の数字はもちろん変わりますが、ほぼ上記のような返戻率となると認識してOKです。

クレカ払いや受取学資金額が最大1500万円というメリットはありますが、多くの魅力的な学資保険があるなかで選ぶ理由はやはりありません。

アフラック「夢見るこどもの学資保険」のまとめ!

アフラックの夢見るこどもの学資保険が魅力的だったのは過去の話!

現在は元本割れ必死の損をする学資保険です。

学資保険のポイントでもある返戻率という点において100%を切るようであれば、教育資金の貯める方法として適しているとは言えないでしょう。

他社の学資保険には110%近い返戻率の商品もあるので、あえてアフラックの学資保険を選ぶことはないと断言できます。

損をするのでやめましょう!

・10年払込でも損をする!

・保険料払込免除は特則扱い

・大学生活に手厚い受取設計

・契約者年齢が50歳までが基本

・クレジットカード払いが可能

・出産予定日140日前から加入可能

まずは人気NO.1学資保険であるソニー生命の学資保険スクエアを確認をしてからでも遅くありません。

しっかりと返戻率や保険料とを比較検討し、冷静にどちらかを選べば問題ないしょう!

キャンペーン中の学資保険は以下でチェック!