子どもが生まれて将来に向けて日々節約に励んでいるパパママは多いでしょう。

そんなパパママにファイナンシャルプランナーとして声を大にして伝えたいコツは、「保険の無駄買いを止めて、貯蓄をどんどん作れ!」です。

その莫大な節約効果に比べれば、ネット通販やら、スーパーの安売りやら、ポイント〇倍など小さな節約に過ぎません!!

保険は最低限を最安値でOK!!

今回は家計の見直し相談の際にお伝えする内容を業界の裏話を交えて紹介していきます。

元外資系保険営業マンが伝える!保険営業や販売側の給与システムや本音・・・

当サイト管理人は当時のA○G☆生命の社員として保険業界に入り、そこから様々な生命保険や損害保険を扱う乗合代理店への移籍、そしてファイナンシャルプランナーとして独立という経歴を持っています。

保険業界に関して言えば10年以上のキャリアと言えますね。

そんな元保険営業マンから伝えたいのは、保険は「最小限を最安値で買えば良い」ということです!

保険営業の第一線から退いたのも実はここに理由があったりします。

いくつか段階を踏んで業界の裏話を含めて紹介していきます。少し前置きが長くなりますが、中々聞けない話だと思うのでぜひ読み進めてほしいです。

生命保険会社の営業社員の給与システムとは?

これは非常に良く出来てます。

簡単にいうと入社1年目は○○万円ほどは保証され、加えて売り上げ分が歩合としてプラスされる仕組み。

仮に1年間、保険契約を取れなければ給与保証分がなくなるので限りなくゼロ円になり、これは当然食えません。

よって売れない営業マンは生命保険会社を去るしかりません。

なかなかシビアな世界と言えます。

ある程度契約を取れたとしても中途半端な契約数や売り上げでは、なかなか生活には厳しい収入にしかなりません。

結果会社を辞めていったとしても会社側には保険契約が残るのでOK!という仕組みです。

そういう意味では保険関係者で10年以上継続してその業界に留まっているのであれば、ある程度の経験と実績のある方と判断する材料とみて良いでしょう。

保険代理店などの給与システムとは?

生命保険会社の社員の歩合の部分、そして同じような仕組みになるのが代理店登録して活動している保険関係者の給与システム。

この部分は完全歩合といっても過言ありません。

自分の食い扶持は自分で保険を販売して稼いてください。

営業ツールや販売できるような資格や肩書は提供します。

その分、販売手数料の一部は代理店側が貰います。

と、こんな仕組みなわけです。

代理店側としてはフルコミッションの営業マンは支出面でのリスクはなく、コンプライアンス遵守の徹底などに務めれば良いわけです。

保険を販売したらどれくらいお金を貰えるの?

これにはキーワードがあります。初年度手数料と次年度以降手数料です。

簡単にいうと保険を契約してくれた方から入る手数料は、1年目は高く、2年目以降はガクッと低くなるという仕組み。

もちろん様々な保険会社や保険商品によって違いますが、多くの保険商品は契約の1年間、販売者への手数料は高い%に定められております。

ここでのポイントは2年目以降の手数料がかなり低くなること!

しかも5年目までや、10年目までなど貰える期間も様々です。

つまり保険営業者はキャリアが浅いと収入は安定しない、個人事業主と同じような給与システムをとっているのです。

一定期間売り続けなければいけない仕組みと言えます。

もしくは部下を育成をして販売実績をチームで生み出すなど、管理者にまわるなどするしかありません。

顧客第一といいつつ、本音は高く保険契約して欲しい!?

こんな仕組みなので、全ての保険営業関係者がそうでは当然ありませんが、経験が浅い時期はみな必死です。

なぜなら契約を取らないと給与がない、もしくは減ることはあっても増えることはないから。

学生時代の友人知人から始まり、紹介先、活動する中で出会う全ての人が見込み客という名の営業先。

必要とあれば地方にも飛び、契約を取りに行く。それぐらいガムシャラな時期が必要かもしれません。

管理人も入社当初はそのように必死に動き従事してきた気がします。

5000円の保険より、1万円、3万円と。

顧客が契約する保険料に応じて、そこから入ってくる収入も増減するのですから・・・

利害関係なく考えると保険だけが選択肢ではない!

ここから保険に肩入れしない中立なファイナンシャルプランナーとして冷静に良し悪しを考えると、冒頭の「保険は最低限を最安値でOK!!」に行きつきます。

例えば、5万、10万もの高額な保険料の終身保険商品。

確かに悪くはないですが、保険含む様々な選択肢から考えるとより良い金融商品や資産形成となる手段があったりします。

またガン保険や医療保険、不安を煽り、本当にその保険が必要なのか。

販売者としては自身が扱える保険以外では実益にならないので、どのような話をしたとしても本音は保険に加入して欲しいと思っています。

しかも「出来れば私から!」と…

本当は他の良い選択肢を知っているのに顧客第二主義で実益を取ってしまうのはどうなのか?

さらに言えば大きく稼ぐには保険料を高く契約してもらうか、契約数を増やすしかない。

そう思うとこれ以上保険販売を生涯の仕事にするわけにもいかず、独立したFPとして今の仕事に至ります。

中立的な立場になることで、保険だけでなく、投資信託や、確定拠出型年金、少額企業共済などなど、様々な金融商品から本当の意味でベストなアドバイスを出来るようになります。

だからこそ「保険は最小限で良い」と今なら断言できます!

保険と利害関係のないファイナンシャルプランナーなら保険をどうするか!?

というわけで長々業界の裏話を書いてきましたが簡単にまとめると

・保険料が高いほうが嬉しい

・実績が給与に直結するので必死

・経験が浅い営業担当は注意

・保険以外の金融商品を選んで欲しくない

・保険は必要!と伝えたい

と、上記傾向にある営業担当も一定数いるので注意が必要です。

逆に保険と利害関係がない立場のファイナンシャルプランナーとしてアドバイスするならば、

・潤沢な貯蓄があれば加入する必要もなし!

・医療保険は少しの貯蓄でカバーできる

・貯蓄と保障は基本的にわけるべき!

・増やす目的なら保険以外がおすすめ

・保険解約したお金や節約分を貯蓄に!!

と、こんな感じで保険契約を本当に最小限で提案したり、実際に家計の見直しをする際には保険料を7割、8割カットすることも少なくありません。

基本的なスタンスは、

最小限の保障を保険で準備。

お金を増やすのは別手段で。

これがベストだと考えております。それでは上記のように考える理由を順に紹介していきます。

節約と貯蓄のスタートは保険の見直しと解約から!!その理由は?

とはいえ、保険が売れる理由も当然存在します。

それはもちろん、「少ないお金で大きな保障を買うことができる点」です。

必要最低限の死亡保障は最優先で検討!

言いかえれば保険で最も優先的に必要なのは万が一の際の死亡保障!

子どもが出来たり、まだ小さいパパママのほとんどに必要なのがこの部分の保険です。

逆に言えば、それ以外の医療保険やがん保険や貯蓄性の高い保険はそこまで必要性が高くありません。

ただこの死亡保障2000万やら5000万やらと提案された時、なぜその金額が必要なのかしっかり計算していますか?

一緒に詳しい状況や意向をヒアリングをしつつ、親身に計算してくれない担当者であればバッサリ切りましょう・・・

大きな経済的な損失になると断言できます。

多く買うなら無駄買いですし、少なく買うなら万が一の際に足りません。

保険は入る物ではなく、毎月お金を払って買っているもの!

シビアな考えを持って当然です。

将来に向かって貯蓄計画をしっかりと進めていきたいと思うのであれば、パパママにあったピッタリの死亡保障額を準備する。

これが家計の見直しのスタートです!

最低限の死亡保障を掛け捨て中心に選ぶ!

次にその死亡保障額の準備の仕方ですが、定期保険や収入保障保険、終身保険に養老保険などなど選択肢は多岐にわたります。

ここでのポイントは基本は「保障と貯蓄はわけて考える」こと。

子どもの成長にあわせて毎年必要な死亡保障額も減っていきますし、不動産を購入したら団体信用生命保険にも加入することになるなど、資産状況や収支により必要保障額も変わります。

無駄な縛りや保障を買うことがないように、最優先で準備すべき死亡保障は掛け捨てで安く選ぶ!

これが大切なポイントです!最低限の保障をシンプルに準備しましょう。

死亡保障の選び方は安さ一択でOK!

死亡保障を買う保険の保険料は年齢や性別で決まります。

これは単純に安さで選べば問題ありません。ネットでの保険なども検討したいところ。

また健康診断で問題ない人やたばこを吸わない人、あるいは禁煙して1年以上経過している人であれば収入保障保険など、より安く買うことが出来るのでおすすめです!

高くでも数千円におさまるハズ!

これもいずれ解約を目指して日々仕事に励み、資産を増やして良い方向に貯蓄計画を変えていきましょう!

教育資金を確実に貯めたければ学資も検討!

大前提として、お金を増やす目的なら保険より投資などに軍配があがります。

ですが教育資金の確保が目的の時は例外です。

学資保険に代表されるように、確実に担保された学業資金を準備する方法として理に適っているのが保険。

貯蓄と保障を同時に実現する保険のメリットがこの時は需要にピタリと合致します。

堅実に増やしつつ、必要最低限な死亡保障の一部をカバーする。

これで掛け捨ての費用も減り、かつ15年後や18年後に増加した教育資金の確保も可能です。

とはいえ、多額の保険料となると話は変わってくるので、児童手当の月額である1万~1.5万ほどで検討!

それ以上は別の手段で貯蓄や投資するのがリスク分散にもなります。

保険料で家計が苦しくなるなど言語道断です!児童手当の受給費用総額198万をベースに充てればOKです。

銀行口座に眠らせるより様々なメリットを享受できます。

逆の児童手当の費用を投資などにあてては絶対にいけません!学業資金は減らさないのが大前提です。

家計の収支や資産状況で医療保険などを検討

死亡保障と教育資金をシンプルに安価に準備完了!

医療保険やがん保険などの検討はこの段階で初めてします。

とはいえ日本は健康保険制度が充実しているので、ある程度の貯蓄がある方であれば掛け捨ての医療保険すらいりません。

もし預貯金が現状であまりないとなれば、格安な共済などで一時的にカバーすればOKです。

その間に50万、100万と貯金を作ればひとまず安心と言えるでしょう。

あとは健康志向に生活習慣を改め、貯蓄を増やせば増やすほど医療保険の必要性は低くなります。

自分で医療保険の代わりを作っていくという考えです。

夫婦二人で月5千円の医療保険に加入していたとしたら、年間で6万円も払うことになり、5年で30万円・・・

これを貯蓄に回していけば数年で緊急時の資金も貯まりますよ!

ただガン保険だけは安いものを検討しても悪くありません。

これは保障内容の厚さに対して保険料が安い商品が多いので、パパママの意向などによっては一緒に検討してもありです。

コスパは悪くないので。医療保険の魅力的な付帯サービスが気になる場合もガン保険と一緒に付帯するものを検討すれば一石二鳥です。

使うお金、ためるお金、増やすお金にわけ貯蓄を加速させる!!

保険の見直しや解約を家計の見直しのスタートとしているのは、途中で万が一の不幸があった場合に全てのライフサイクルが狂うからです。

当然貯蓄計画など全て破たんし、生活が困窮する危険もあります。

土台となる死亡保障を格安で準備し、児童手当分を原資に教育資金の確保と死亡保障の一部もカバー。

これであとはお金を使うお金、ためるお金、増やすお金に分類して、資産を増やしていけばOKです。

保険料を含めた毎月の支出を把握できたら、収入から先に貯蓄可能な金額を先取りして、振り分けていく感じです。

これは別記事で詳しく事例とともに紹介しますね。

貯蓄性のある保険に高額な費用を支払ってしまうと、増やすお金の枠がほぼなくなり、積立NISAや確定拠出型年金IdeCoなど魅力ある制度を活用出来なかったり、また一時的に生活が苦しくなった時など高額な保険料に縛られることになります。

ある程度の流動性の高い現金や預貯金も大切なのです。

最小限の保険料支出に変え、リスクにも備えたら、あとは様々な手法で資産を増やすステージに変わります!

まずはここまでを目指すこと。ファイナンシャルプランナーに相談すれば簡単ですよ。

貯蓄を加速させる家計の見直し例を紹介!保険の買いすぎはNG!!

さてさて、では実際にどんな感じで準備すれば貯蓄を加速させるステージまで家計の健全化を出来るのか。

具体例を紹介しつつ見ていきましょう。

| 家族構成 | 夫34歳、妻32歳、子0歳 |

| 収入 | 夫手取360万、厚生年金加入 |

| 資産 | 300万円、保険加入なし |

| 生活費 | 約月25万円(家賃8万円) |

とこんな感じの子どもが産まれたばかりの3人家族。

最近は保険に加入していない若いパパママも少なくありません。

本来なら保険見直しと同時に、現在の生活費の改善点を見つけ、約10~20%の支出削減を目指すのですがここでは割愛します。

既に加入している保険に月に1万、2万と多く支払っているパパママの方が節約効果は大きいので、ぜひ貯蓄を意識したら家計の見直しをしてくださいね。

実際に計算をしてみたいパパママは以下の記事を第1回から読みつつ、家庭の状況に合わせて計算してみてください。

時間はかかりますが具体性のある数字は何より得難いものですよ!

万が一に必要なお金を細かく計算しよう!ステップ1

基本の考え方は「一生分の収入」-「一生分の支出」この金額分。

ほとんどの人がマイナスになるはずです。

一生分の収入とは、夫が亡くなってしまった際に国や会社から貰えるお金、妻が今後稼ぐお金、現資産などの合算金額。

正確には以下の項目がそれにあたります。

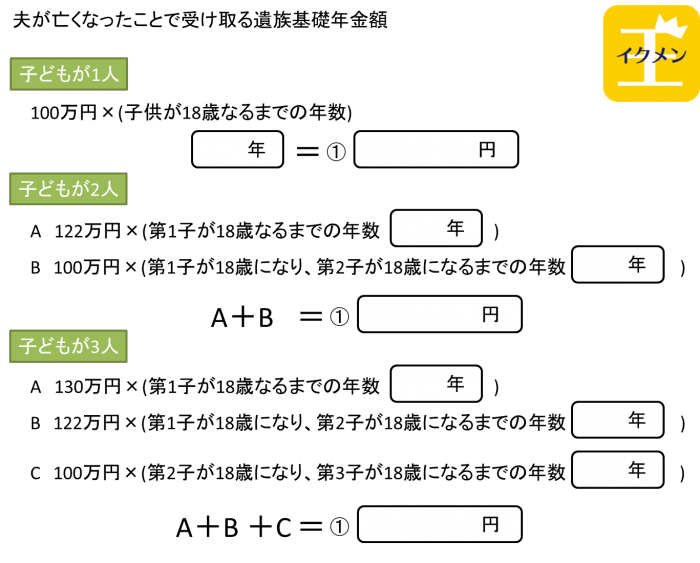

遺族基礎年金

遺族厚生年金

妻の老後の年金

会社員の妻の中高齢寡婦加算

会社の保障

妻の収入と我が家の現資産

上記を全て計算して求めます。

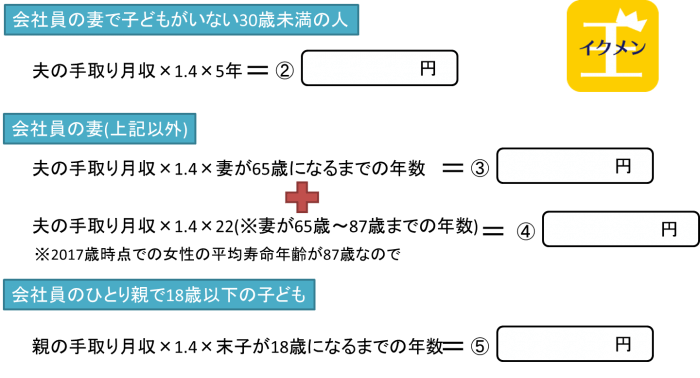

事例は子ども1人で0歳なので遺族基礎年金は18年×100万円で①1800万円

会社員なので遺族厚生年金もついてくるので、以下の式に当てはめ計算します。

30万円×1.4×33年間=②1386万円

30万円×1.4×22年間=③924万円

あくまで現在の手取で計算した場合です。

会社員や公務員であればこの時点で遺族基礎年金と遺族厚生年金でかなりのまとまった額が貰えるとわかります。

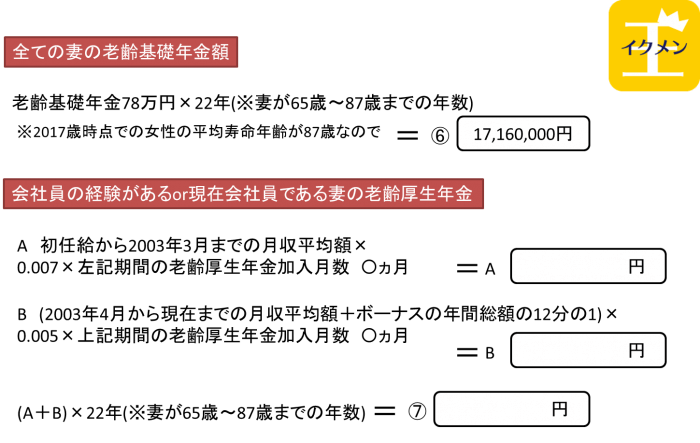

続いて残された妻の老齢基礎年金も計算していきます。

78万円×22年間=④1716万円

会社の保障というのは、死亡退職金や弔慰金などのこと。今回はなしとしましょう。

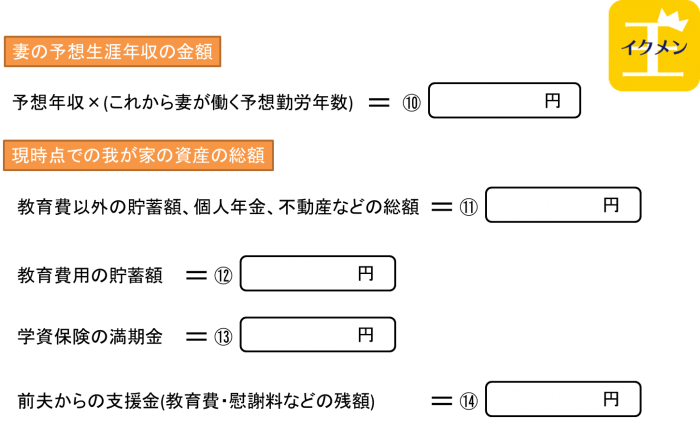

最後に残された妻が今後稼ぐ収入について現段階である程度資産に組み入れます。

予想年収200万円で働く勤労年数を60歳までの28年間としてみます。

200万円×28年間=⑤5600万円

これに現在の資産⑥300万円

①~⑥の合計が11726万円!!

会社員の方は計算してみると意外と安心する金額が出るパパママも少なくないのでは!?

自営業の方は遺族厚生年金等がない分、頑張らないといけませんね。

万が一に必要なお金を細かく計算しよう!ステップ2

続いて一生分の支出を計算していきます。

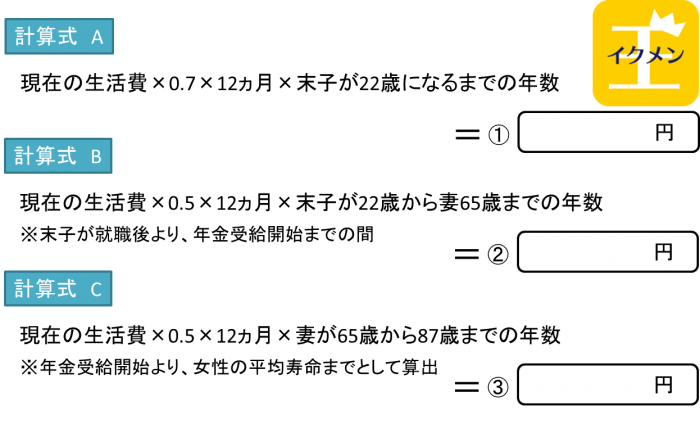

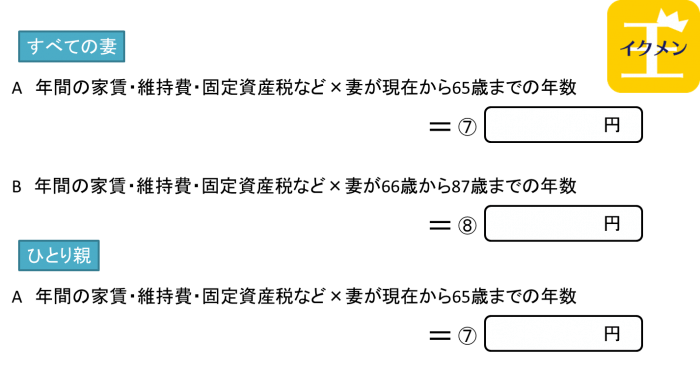

これは、遺族の生活費、住宅関連費、教育費、葬儀諸費用の4つを簡単に合算します。

遺族の生活費は子どもが22歳になるまで、妻が65歳まで、平均寿命87歳までの3つの期間で試算します。

事例は生活費25万円に家賃8万円なので、17万円で計算。

17万円×0.7×12ヵ月×22年間=3141.6万円

17万円×0.7×12ヵ月×11年間=1570.8万円

17万円×0.5×12ヵ月×22年間=2244万円

合計①6956.4万円

続いて住宅関連費。家賃8万円での試算です。

分譲の場合は維持費や固定資産税を加えて計算します。夫が団体信用生命保険に加入している場合はローン残高は計算に入れる必要はありません。

96万円×55年間=②5280万円

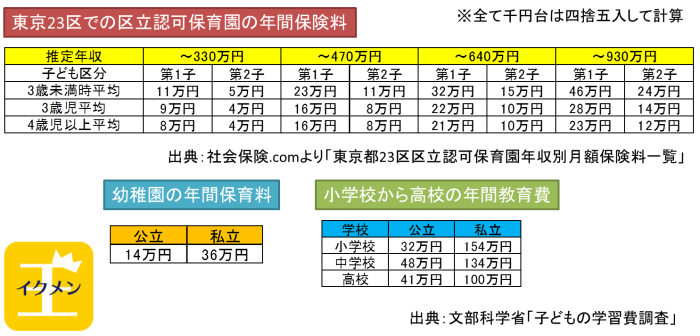

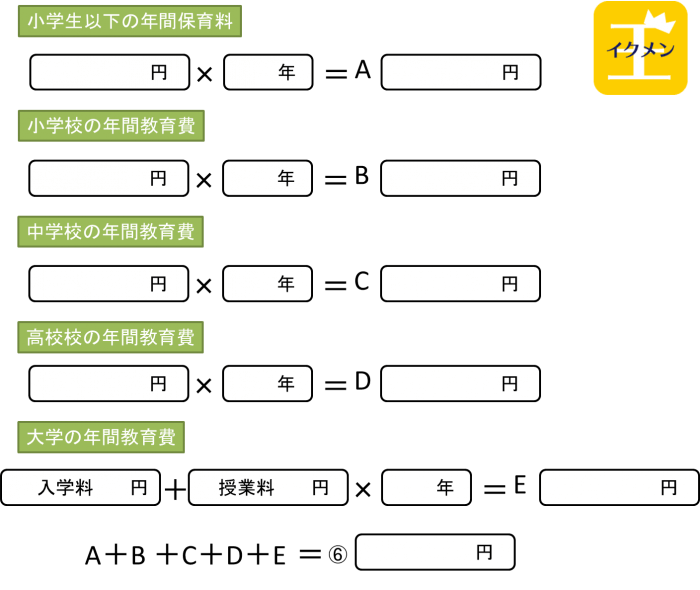

3つ目は教育費。保育料、小学校、中学校、高校、大学と全て試算します。

幼稚園、小中高と公立、大学も国立という進学としてそれぞれ計算してみると、

幼稚園14万円×3年間=42万円

小学校32万円×6年間=192万円

中学校48万円×3年間=144万円

高校41万円×3年間=123万円

国立大学28万+54万円×4年間=244万円

合計③745万円

上記金額はあくまで教育関係費、習い事や塾などの費用は組み入れていますが、大学時の入試費用や住宅生活費は含めていません。

最後に葬儀費用。これは全国平均200万に香典が30%くらいなので、香典返しで半分支払うとして15%引いた額とします。

④170万円。

ということで、残された妻と子の一生涯の支出は13151.4万円!

万が一に足りない必要最低限の保障がいくら!?

ここまで来ればあとはただの引き算。

です。

事例では11726万円-13151.4万円。

よってマイナス1425.4万円!!!となります。

以外と少なく感じませんか?死亡保障3000万円や5000万円など必要ない買い物だとわかるでしょう!

万が一のリスクに格安で備え、児童手当を活用して教育費の一部も確保しておこう!!

| 家族構成 | 夫34歳、妻32歳、子0歳 |

| 収入 | 手取360万、厚生年金加入 |

| 資産 | 300万円、保険加入なし |

| 生活費 | 約月25万円(家賃8万円) |

| 必要保障額 | 約1425万円 |

必要な最低限の死亡保障は上記事例の場合は、たった1425.4万円ほどと判明しました。

ファイナンシャルプランナーの無料相談でも上記のようにしっかりと最初に計算してもらえるので、今まで計算したことのなかったパパママは必ずしてください。

一生分の支出、一生分の収入、そして万が一の際に足りないお金。

この3つのパパママ独自の数字を現段階で把握しておくべき効果は非常に大きいです!

今後のライフサイクルでの貯蓄のスピードが段違いで変わります。

死亡保障約1425万円をどのように保険で備えるか!?

これはまず児童手当を有効活用するようにします。

| 支給年齢 | 支給額(月) | 支給総額 |

| 0歳~3歳未満 | 15000円 | 54万 |

| 3歳~小学校終了前 | 10000円 | 108万 |

| 中学生 | 10000円 | 36万 |

こんな感じで、事例のパパママなら総額198万円もの補助金となる児童手当。

これを口座に眠らせるのではなく、死亡保障の一部を確保しつつ、緩やかに増やしていきましょう。

パターン① 円建終身保険オリックス生命のRISE

| 男性34歳 | 月15,337円 | 死亡保障340万円 |

| 支払い期間15年 | 支払総額2,760,660円 | |

と、こんな契約内容となります。

児童手当198万にプラス約78万円ほどの自己負担となりますが、死亡保障が340万円付くことになります。

これで1425-340=で足りない万が一の際の費用は1086万円に。

| 経過年数 | 支払総額 | 解約返戻金 | 返戻率 |

| 5年目 | 920,220円 | 609,858円 | 66.2% |

| 10年目 | 1,840,440円 | 1,275,646円 | 69.3% |

| 15年目 | 2,760,660円 | 1,952,348円 | 70.7% |

| 18年目 | 2,760,660円 | 2,836,246円 | 102.7% |

| 26年目 | 2,760,660円 | 2,960,720円 | 107.2% |

| 35年目 | 2,760,660円 | 3,094,884円 | 112.1% |

支払は15年目で終わりをむかえ、死亡保障を保持したまま解約返戻金だけが増えていく保険。

15年目までは途中で解約すると損をするのがこの契約の唯一のデメリット。

子どもの大学受験等でまとまった資金がいる18歳に解約した時には約284万円になりますね。

18歳には児童手当198万と自己負担78万円ほどの費用合計276万が、284万円に。

劇的な増加ではないですが増えるのは嬉しいもの。

18歳で受け取らなくても良いので、その場合は経過年数に応じて緩やかに増えていくのがポイント。

では残りの約1100万円ほどの足りない費用はどうするかというと、34歳の男性なら例えばライフネット生命なら定期保険で10年間、月額1,653円でカバーできます。

夫が亡くなったり、高度障害になった場合1100万円の保険金を得る定期保険です。

他にも60歳まで毎月5万円を貰える収入保障保険であれば、アクサダイレクト生命で月額1,540円で準備可能です。

最高で1560万円分の死亡保障となるので事例のパパママの万が一に足りない1100万円は文句なくカバーできます。

パターン② 外貨建終身保険メットライフ生命ドルスマート

これは現在売れに売れているメットライフ生命のドル建て終身保険。

1ドル110円として約15,100円とオリックス生命のRISEとほぼ同条件で試算しました。

| 男性34歳 | 月137.28$死亡保障5.5万$ |

| 支払い期間15年 | 支払総額24,710.40$ |

| 経過年数 | 支払総額 | 解約返戻金 | 返戻率 |

| 5年目 | 8236.8$ | 4495.7$ | 54.5% |

| 10年目 | 16473.6$ | 10701.48$ | 64.9% |

| 15年目 | 24710.4$ | 23111.43$ | 93.5% |

| 18年目 | 24710.4$ | 26665.7$ | 107.9% |

| 26年目 | 24710.4$ | 31531.11$ | 127.6% |

| 35年目 | 24710.4$ | 37560.95$ | 152% |

パパママにとって一番の関心事は増えるのかどうかですよね?

子どもが18歳の時に26665.7ドルの解約返戻金。

返戻率は107.9%。

支払った総額に対しての解約時に貰える金額の増加率である返戻率も、円建ての102.7%に比べると中々の差です。

現在の為替平均1ドル110円で計算すると、18歳での解約返戻金は2,933,227円。

なんと児童手当の総額198万円に少しの自己負担78万円を加えるだけで、楽々300万近い教育資金の積立は実現できるのです。

そして死亡保障も5.5万$となるので、1ドル110円なら605万円分もの準備となります。

必要な万が一の際の資金1425-605=

で足りない万が一の際の費用はたった820万円ほどに。

このぐらいの額となれば500万円ほどの死亡保障を定期保険で格安で備えればある程度カバーできてしまいます。。。

ライフネット生命なら800万円の保障なら月1270円。

500万の保障にすれば888円と1000円を切ります。掛け捨てなので安くすませるにこしたことはありませんよね。

いかがでしょうか?

保険契約による利害関係のない中立の立場のファイナンシャルプランナーとして提案するのであれば、まずはこの教育資金の300万円前後の確保と最低限の死亡保障の準備を優先的にアドバイスします。

| 家族構成 | 夫34歳、妻32歳、子0歳 |

| 収入 | 手取360万、厚生年金加入 |

| 資産 | 300万円、保険加入なし |

| 生活費 | 約月25万円(家賃8万円) |

| 必要保障額 | 約1425万円 |

メットライフ生命のドルスマートがベースなら月約15,100円。

ライフネット生命で1270円で800万円の死亡保障。

死亡保障は605万と800万の準備。

保険料はオリックス生命のRISEをベースなら月1万5337円。

アクサダイレクト生命で1,540円の月5万円の収入保障。

死亡保障は340万+1560万円の準備。

児童手当もあるので、3歳までは実質月1,877円!

中学卒業までは実質月6,877円!

などなど、こんな感じの保険料支出に抑えることが出来ます。

学資という目的があるので円建てやドル建ての終身保険を活用しましたが、これ以上の費用を貯蓄性のある保険に積み立てるのはおすすめしません!

ここまで準備できたら、あとは前述したように

つかうお金

ためるお金

ふやすお金

に月々の収入を分散し、積極的に資産を増やしていけばOKです。

話題の積立NISAも良いですし、個人向け確定拠出型年金IdeCoもおすすめです。自営業者なら小規模企業共済も検討したいところ・・・

などなど、土台となる万が一に足りないお金を最低限最安値で準備してからこそ、家計の見直し、そして貯蓄に強い家計がスタートします!

まずはここまで保険を取り扱う親身なファイナンシャルプランナーと相談して見直しをしてみてください。

家計と保険の見直しで貯蓄を加速させよう!