パパママにとって、今後の明るく楽しい将来を考えるのは幸せな時間ですよね。

ただ、そんな明るい将来の夢や目標を狂わせない為にも、万が一のリスクについても検討しておくことが大切です。

ここでは、大黒柱の万が一の際に遺族に必要な保障について、家族構成別に計算式を用意しました。

月々の支出を最小限にし、未来の為の貯蓄を多く作るにもこの計算をする価値はあります!

全10回の家計見直しワーク「はじめに」

該当の家族状況を選んで読み進めてください!

夫婦の場合は夫の死亡時、ひとり親の場合は親の死亡に備える計算となります。

該当する箇所の計算だけで良いので、「一生分の収入」と「一生分の支出」の計算時のメモを片手に、計算を進めてくださいね。

・夫、30歳以上の妻に子どもがいないor子どもが独立している家族の計算式

夫婦に18歳以下の子どもがいる家族の保障額の計算式

ここでは一番多いであろうパターンから紹介していきます。

赤ちゃんが出来たばかりのパパママは絶対に計算をし、知って欲しい各種保障額です。

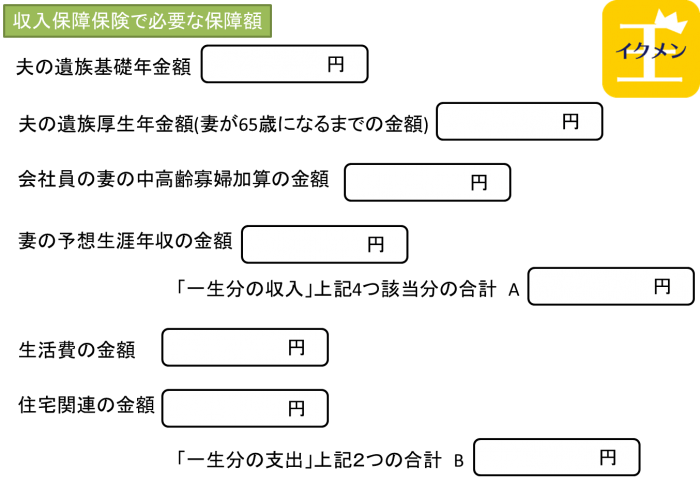

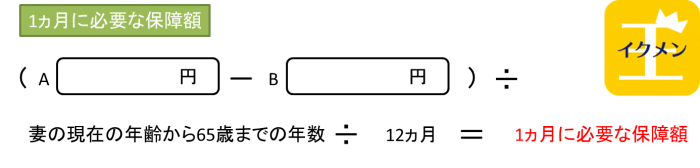

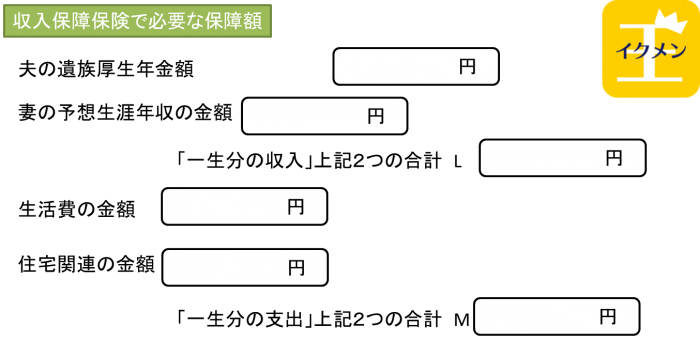

収入保障で準備する遺族の1ヵ月分の必要保障額は?

無駄のない形で安く毎月の生活費不足分をカバーできる収入保障保険から計算していきましょう。

夫の職業が自営業の場合は、遺族厚生年金は該当しないので0円としてください。

該当箇所を計算できたら、一生分の収入から一生分の支出を引いてみましょう。

マイナスの金額になるパパママが多いと思います。

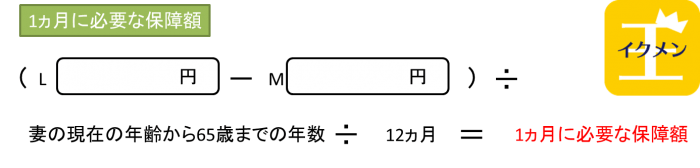

続いて、上記式に当てはめて一ヵ月分の生活費不足分を計算しましょう。

この額が月〇万円といった形で、ただでさえ安く買える収入保障保険を最低限準備するのに必要な数字となります!

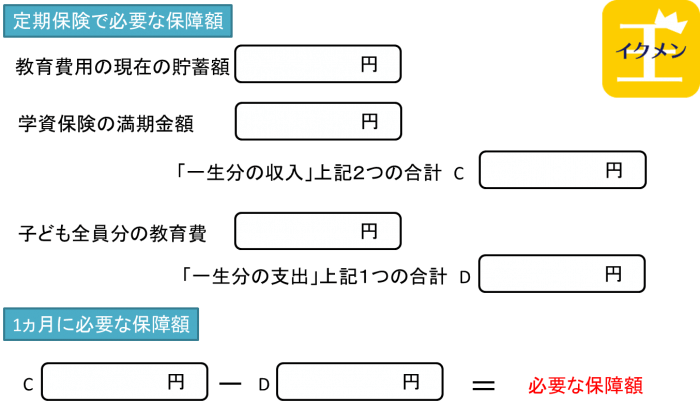

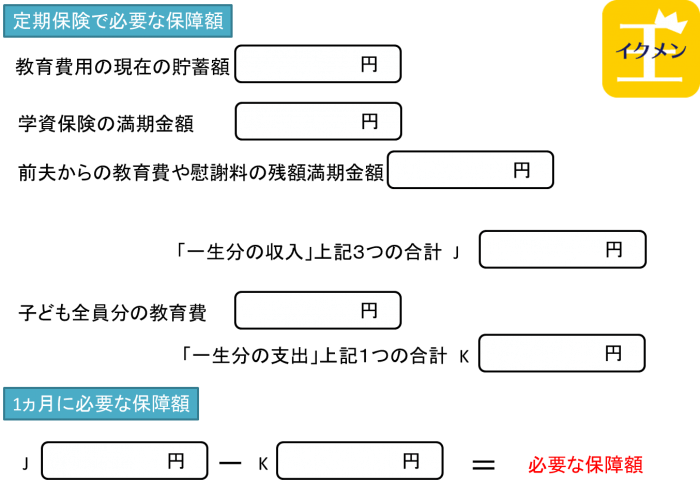

定期保険で準備する遺族の1ヵ月分の必要保障額は?

定期保険で備えるのにオススメなのは教育費!

貯蓄額にここでは既に加入している学資保険があれば、その満期金も計算に入れましょう。

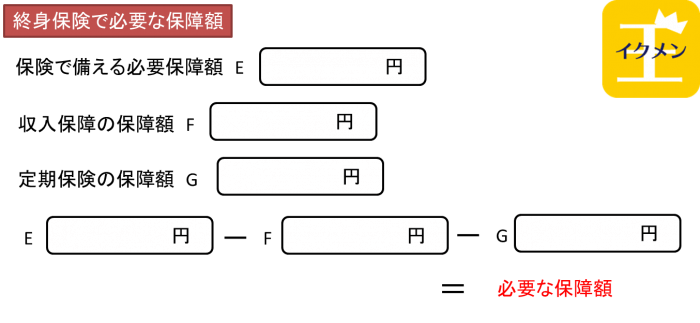

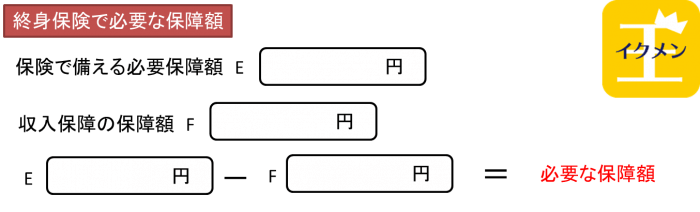

終身保険で準備する遺族の1ヵ月分の必要保障額は?

最後は終身保険で備えたい葬儀代などの計算です。

貯蓄目的にもなるので、前二つの保険より割高ではありますが、上手に保険商品を選ぶことで得も出来る保険です。

以上で、18歳以下の子どものいる家族のケースでの計算は終了です!

生活費、教育費、葬儀代といった目的別の保障額を把握できたことになります。

これを把握しているだけで保険の準備も大幅な節約に繋がり、貯蓄分も出来るかもしれません!

⇒計算後はコチラで記事の続きに

ひとり親で18歳以下の子どもがいる保障額の計算式

ここでは、ひとり親に万が一のことが起きた時に子どもに必要な生活費について計算していきます。

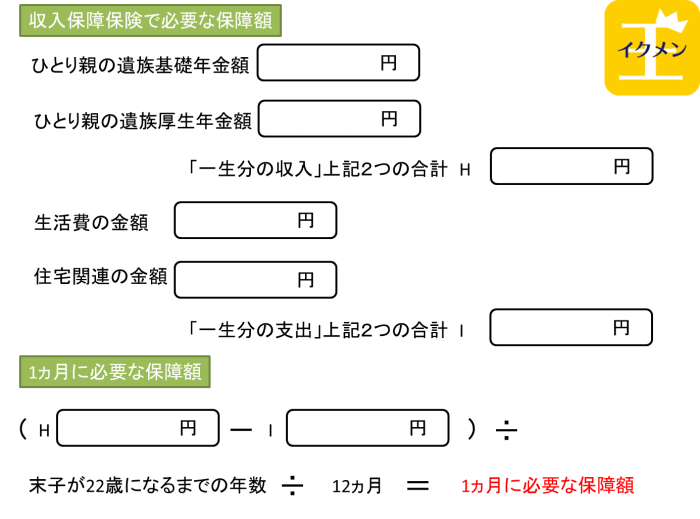

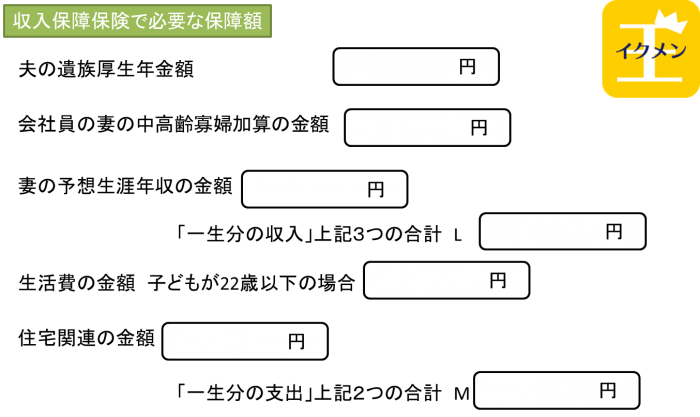

収入保障で準備する遺族の1ヵ月分の必要保障額は?

無駄のない形で安く毎月の生活費不足分をカバーできる収入保障保険から計算していきましょう。

ひとり親の職業が自営業の場合は、遺族厚生年金は該当しないので0円としてください。

この額が月〇万円といった形で、ただでさえ安く買える収入保障保険を最低限準備するのに必要な数字となります!

定期保険で準備する遺族の1ヵ月分の必要保障額は?

定期保険で備えるのにオススメなのは教育費!

貯蓄額にここでは既に加入している学資保険があれば、その満期金も計算に入れましょう。

前夫からの教育費や慰謝料の残額がある方は、その残額も計算に入れてください。

計算で得られる教育費の必要保障額はマイナスの数字になります。

終身保険で準備する遺族の1ヵ月分の必要保障額は?

最後は終身保険で備えたい葬儀代などの計算です。

貯蓄目的にもなるので、前二つの保険より割高ではありますが、上手に保険商品を選ぶことで得も出来る保険です。

以上で、18歳以下の子どものいる家族のケースでの計算は終了です!

生活費、教育費、葬儀代といった目的別の保障額を把握できたことになります。

これを把握しているだけで保険の準備も大幅な節約に繋がり、貯蓄分も出来るかもしれません!

⇒計算後はコチラで記事の続きに

妻が30歳以上、子どもが18歳以上の家族の保障額の計算式

ここでは、妻が30歳以上かつ子どもが18歳以上のケースの計算式を紹介していきます。

収入保障で準備する遺族の1ヵ月分の必要保障額は?

無駄のない形で安く毎月の生活費不足分をカバーできる収入保障保険から計算していきましょう。

遺族基礎年金は国民年金の加入者が死亡した時に、死亡した人によって生計を維持されていた「子どものいる配偶者」か「子ども」に支給されます。

ここでは、18歳以上22歳未満の子どもがいる家族のケースなので、対象となりません。

生活費は、末子が22歳になるまでの金額と妻が老齢基礎年金の受給開始となる65歳までの金額を合算した額となります。

続いて、上記式に当てはめて一ヵ月分の生活費不足分を計算しましょう。

この額が月〇万円といった形で、ただでさえ安く買える収入保障保険を最低限準備するのに必要な数字となります!

定期保険で準備する遺族の1ヵ月分の必要保障額は?

定期保険で備えるのにオススメなのは教育費!

貯蓄額にここでは既に加入している学資保険があれば、その満期金も計算に入れましょう。

このパターンですと、子どもがある程度大きいので教育費用をカバーする保険はいらないか、もしくは保障は限りなく少なくて大丈夫です。

どうでしょうか!?プラスの数字であれば、保険での準備は必要ありません。

少額であれば、収入保障や終身保険などでの微調整でカバーしても良いですね。

終身保険で準備する遺族の1ヵ月分の必要保障額は?

最後は終身保険で備えたい葬儀代などの計算です。

貯蓄目的にもなるので、前二つの保険より割高ではありますが、上手に保険商品を選ぶことで得も出来る保険です。

以上で、30歳以上の妻、18歳以上の子どものいる家族のケースでの計算は終了です!

生活費、教育費、葬儀代といった目的別の保障額を把握できたことになります。

これを把握しているだけで保険の準備も大幅な節約に繋がり、貯蓄分も出来るかもしれません!

⇒計算後はコチラで記事の続きに

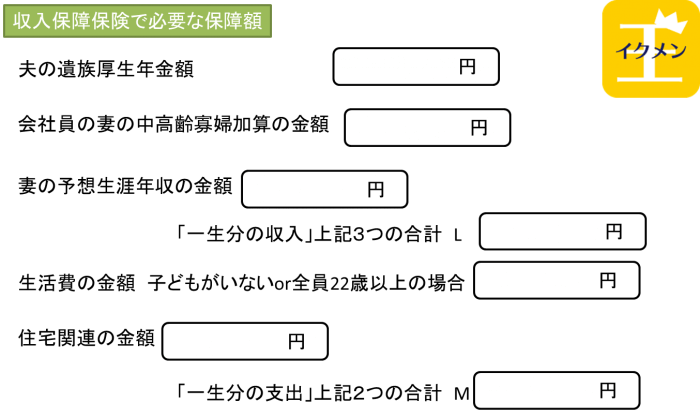

夫、30歳以上の妻に子どもがいないor子どもが独立している家族の計算式

ここでは、30歳以上の妻に子どもがいない場合か既に22歳以上となり独立している家族の計算式を紹介していきます。

教育費に関しては計算する必要がないので、必要なのは生活費と葬儀代の二つとなります。

定期保険はなしで、収入保障保険と終身保険を軸に考えていきます。

収入保障で準備する遺族の1ヵ月分の必要保障額は?

無駄のない形で安く毎月の生活費不足分をカバーできる収入保障保険から計算していきましょう。

遺族基礎年金は国民年金の加入者が死亡した時に、死亡した人によって生計を維持されていた「子どものいる配偶者」か「子ども」に支給されます。

ここでは、子どもいない妻、子どもが既に独立しているパターンなので支給対象外となります。

生活費は、以前紹介した計算式である現在の生活費の半分での計算で算出したものとなります。

※現在の生活費×0.5×12ヵ月×妻の現在から65歳までの年数

終身保険で準備する遺族の1ヵ月分の必要保障額は?

最後は終身保険で備えたい葬儀代などの計算です。

貯蓄目的にもなるので、前二つの保険より割高ではありますが、上手に保険商品を選ぶことで得も出来る保険です。

以上で、30歳以上の妻、子どもがいないor末子が既に独立している家族のパターンでの計算は終了です!

これで生活費、葬儀代といった目的別の保障額を把握できたことになります。

把握しているだけで保険の準備も大幅な節約に繋がり、貯蓄分も出来るかもしれません!

⇒計算後はコチラで記事の続きに

妻が30歳未満で子どもがいない家族の保障額の計算式

ここでは、子どものいない30歳未満の妻の保障額の計算をしていきます。

子どもがいないので教育費を考える必要はないので、生活費と自身の葬儀代を中心に考えていきます。

また、将来子どもを持つと考えていたとしても、教育費の保険はいりません。

貯蓄に専念をすればOKです。保険は必要最小限で節約しましょう!

収入保障で準備する遺族の1ヵ月分の必要保障額は?

遺族厚生年金は30歳と29歳で大きな差があり、30歳未満となると5年間しか支給されません・・・

子どももいないので遺族基礎年金の受給要件も満たせないので、自身で再び生計を立てていかなくてはいけません。

保険も手厚く準備するのももちろん、悪くありません。

終身保険で準備する遺族の1ヵ月分の必要保障額は?

最後は終身保険で備えたい葬儀代などの計算です。

貯蓄目的にもなるので、前二つの保険より割高ではありますが、上手に保険商品を選ぶことで得も出来る保険です。

以上で、30歳未満の妻、子どもがいない家族のケースの計算は終了です!

これで生活費、葬儀代といった目的別の保障額を把握できたことになります。

把握しているだけで保険の準備も大幅な節約に繋がり、貯蓄分も出来るかもしれません!

このパターンの方は特に厚生年金の受給が29歳と30歳で全然違うという事を覚えておきましょう。

各保険毎の保障額が判明したら保険の無料相談に行ってもOKです!

ここまで計算お疲れさまでした。

全部で5通りの家族パターンに応じた万が一の生活費、教育費、葬儀費と、目的別に適した保険と必要となる保障額の計算方法を紹介していきました。

既に加入している保険がある方は、現在の保障額との違いをまず確認してみてください。

かなり低額になっているのではないでしょうか!?

様々な数字をもとに計算したパパママ独自の金額です。

あとは、それをもとに最安値での保険商品を当てはめていけば良いわけです。

ここからまでワークを進めてくれたパパママは、一度気軽に今までの知識を携えて保険の無料相談に行ってみるとよいでしょう。

多くの保険会社の収入保障保険、定期保険、終身保険の金額を単純比較するだけでも予算が見えてきます。

全てに加入する必要もありませんので、予算把握と優先度とタイミングで検討していきましょう!

必要保障額がしっかりと把握できているパパママにとって保険の選び方は、最安値!!

これでOKです。

次回の家計の見直しワークは以下から!

家計と保険の見直しで貯蓄を加速させよう!