家族が増えたパパママにとって、今後の人生でどれくらいお金が必要になるのだろうか?

真剣に考えたことはなくても、漠然とした疑問・不安として抱いている方は非常に多いです。

「一生分の支出」

特に一家の大黒柱であるパパにとっては、自身に万が一のことが起きた時、残された妻や子供の生活は守ることができるのか?

一度この問いに向き合うことは、非常に大切なことだと思います。

今回は万が一の際に、遺族が生活していくために必要なお金についてワーク形式で紹介していきます。

筆記用具と電卓を用意して、ご家族の一生分の支出を算出していきましょう!

全10回の家計見直しワーク「はじめに」

おさらい!一生分の支出にはどんな項目がある!?

ここで言う、「一生分の支出」とは、一家の経済面を支える大黒柱に万が一のことが起きた時、残された妻や子どもが今後どれくらいお金が必要なのかという数字を指します。

前回に万が一のことが起きた時に貰える、「一生分の収入」と合わせて、この二つの各家庭独自の金額を把握すること。

これは今後の人生において、夫婦で真剣に向き合い備え、気持ち新たに日々頑張る気力をも生み出してくれます。

明るい話題だけではなく、中々時間を割いて考えることはないですが、家族が増えるパパママにとってはこれ以上ないタイミングと言えます。

頑張って計算を進め把握していきましょう!

一生分の支出とは!?

①遺族の生活費

②住宅関連費

③教育費

④葬儀諸費用

主に上記4つに分類することは出来ます。

残された家族がいくら必要か実際に計算してみましょう!

まず最初に遺族の生活費が総額いくらとなるのか!?

これを明確にしていきます。しっかりと見直し、節約目標を達成した後の生活費月額を活用するのがベストです!

子どもの有無や独立などライフシーンの変化に応じて、必要な生活費も変動するので、該当する計算を丁寧にしていってください。

明確な生活費を算出することができれば、保険を検討する際にも保障額の無駄を極限までなくし、保険料の節約、もっと言えば貯蓄分の余剰金を作ることも可能です!

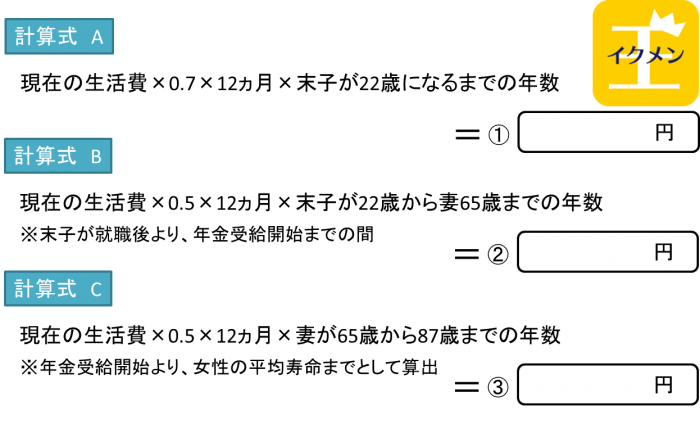

ケース1 22歳以下の子どもがいる妻

この条件にあてはまる、パパママの場合は上記計算式より、全て計算して合算したものが生涯必要となる生活費となります。

ケース2 ひとり親で22歳以下の子ども

この場合は、子どもの生活費のみを考えればよいことになるので、計算式AだけでOKです!

ケース3 子どもがいない妻・子どもが全員22歳以上の妻

続いて、子どもの生活費を考える必要がない妻のケースです。

計算はご自身の年金受給開始前後でDとEの2パターン計算後、合算しましょう。

実は漠然としてて知らない!?子どもの教育費を計算しよう!

続いて、パパママにとって一番の関心事かもしれない子どもの教育費を勉強しつつ、計算まで終わらせてしまいましょう。

まだ生まれたばかりの赤ちゃん、妊娠中でお腹のなかにいる新しい家族、めきめきと力強く可愛らしく成長するわが子。

と、日々刺激的かつ楽しい日々を送っていると思います。

ちなみに、そんなパパママに今のうちに覚えて欲しい事実があります!

「子どもが小さい今が一番の貯蓄時期です」

赤ちゃんが生まれたばかりのパパママにとって、粉ミルク代、紙おむつ代、ベビーグッズなどなど、新たに支出が増えることになったと思いますが、今が一番子どもに対しての支出が少ないのです。

習い事、進学代金など毎月の教育費という支出は増加しつつ、進学時期になるとまとまった金額が必要となります。

どれくらい費用がかかるのか漠然としたイメージのまま放置するのではなく、しっかりと金額を覚え、それを貯蓄の家族目標に変えてしまいましょう。

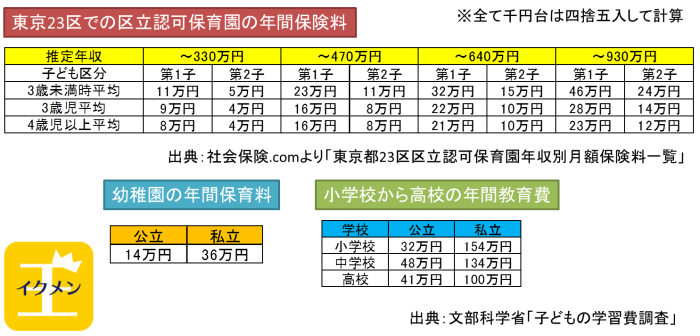

教育費算出用資料 高校まで!

保育園の保育料

年収や所在地によって違うので、お住まいの地域の保育料が分からない場合は、上記の東京23区の金額で計算しても大丈夫です!

小学校から高校までの教育費

上記金額には、給食費や学外での塾や部活動などの費用平均も含んでいます。

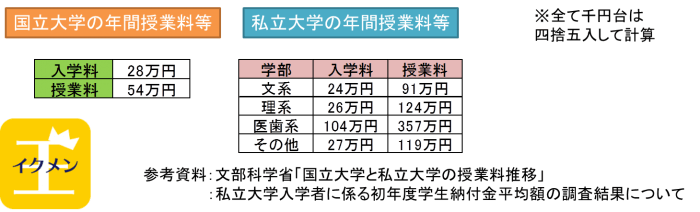

教育費算出用資料 大学の年間授業料など!

上記費用には、いずれも入試費用や通学費、住宅費や生活費などは含めていません。

あくまで入学料、授業料や施設設備費などを含む、大学側に納める費用のみを平均して算出しています。

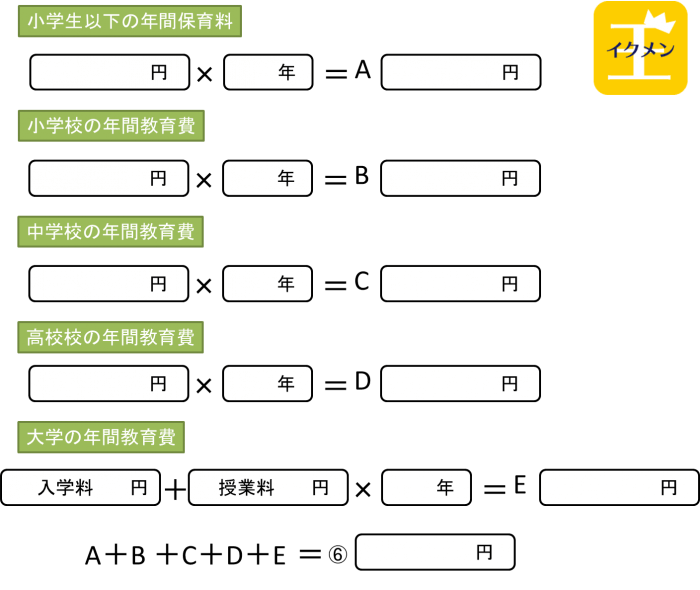

レッツワーク!子どもの教育費の残高を計算しよう!

教育費資料を見つつ、現在の子どもの残りの学年数を記入して計算していってください。

子ども全員分の教育費を合計できたら、子どもの今後の教育費残高計算は終了です!

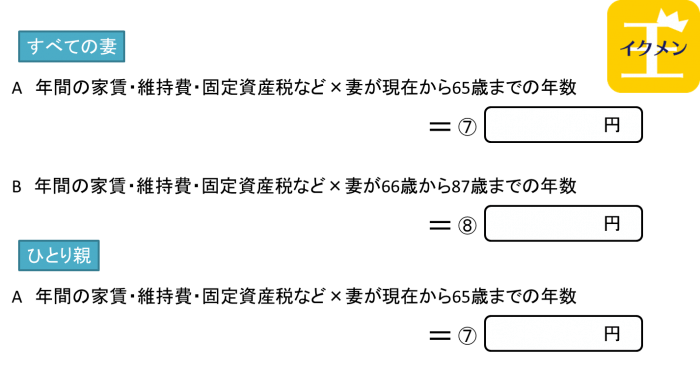

マイホーム?賃貸?住宅関連費用を計算してみよう!

③番目の計算は住宅関連費の計算です!折り返しに入りましたよ。

今賃貸物件に住んでいるパパママ

計算のコツとして、住宅費は毎月高額な固定支出となりますので、夫に万が一のことが起きた時には家賃を下げた物件に引っ越すと想定した金額で計算してみてください。

持ち家の方は団体信用生命保険の恩恵あり!

お住まいの住宅ローンの債務者となる方が、夫やひとり親の場合は、ローン残高は計算にいれる必要はありません。

団体信用生命保険に加入していれば、契約者の死亡時や所定の高度障害状態となった時には、ローン残債を銀行に支払ってくれます。有り難いですよね。

ただ、ローン支払いはなくなっても、年間維持費や固定資産税などの諸税はかかるのでわかる範囲で計算に入れてください。

葬儀代の平均額を知っていますか?内訳なども知ろう!

いよいよ一生分の支出の計算もラストとなる、葬儀代の計算となります。

といっても計算するほどのものではありません。

葬儀代の全国平均額は?

日本消費者協会の調査によると平均額は約200万円とされています。

ただ地域性のあるものなので、お住まいの市区町村名と葬儀費用平均で調べてみるとより正確に知ることができるでしょう。

葬儀の内訳は?

平均200万円ほどの葬儀費用ですが、これは通夜、葬儀だけでなく、初七日、四十九日も含まれております。

香典はいくらくらい?

これも平均の話ではありますが、葬儀費用に対して約30%くらい集まるようです。

香典の半分を香典返しとして支払ったとして、15%を引いてみるとよいでしょう。

ということで、全国平均200万円から15%の30万円をひいた金額を葬儀代として計算に入れましょう。

一生分の支出を該当する金額毎に合算してみましょう!

以上で一生分の支出の総額を出すための全ての計算ワークは終了です。

お疲れ様でした!

「一生分の支出」=①~⑨までの該当部分の合計額

いかがだったでしょうか!?

これからどれくらいの教育費をはじめとする費用が必要か判明し、少しお金に対しての意識が変わってきたのではないでしょうか。

一生分の収入と一生分の支出を計算を終えたことで、お金に確実に強くなったのは間違いありません。

そして忘れてはいけません。

「一生分の収入」-「一生分の支出」=

上記計算式をしたいがために、長々と計算してもらっていました。

多くのパパママがマイナスの金額が出ていることと思います。

それが万が一の際に保険を含め準備しておきたい、家族に足りない金額です!!

次回は、足りないお金を準備する方法や考え方を整理して紹介していきます!

必要保障額が判明したら、お近くの保険の無料相談に赴いてもいいですね。買いすぎず少なすぎず最適な量の保険を簡単に知ることができます!

加入する必要はないので、お気軽にいって大丈夫ですよ。

家計と保険の見直しで貯蓄を加速させよう!