生活費の20%節約に始まり、パートナーが万が一の際に貰える一生分の収入、そして今後の人生で必要になる一生分の支出を計算してもらいました。

ここまで来れば、家計の見直しとリスクに対する万全な備えという理想的な状態まであと少しです!

一生分の収入から一生分の支出を引き算するだけで、万が一に必要となる必要保障額を知ることが出来ます。

この額は少なければ少ないほど、リスクは小さく、保険でカバーする金額も小さいので必然的に保険料も抑えられる結果となります。

保険の無料相談はオススメですが、相手の言いなりではなく、裏付けとなる事前知識の有無で相談内容はまったく変わります。

今回はこの必要保障額をどのように保険に当てはめるか!?考え方を紹介していきます。

全10回の家計見直しワーク「はじめに」

おさらい!我が家独自の数字「必要保障額」を計算しよう。

パパママの職業、貯蓄額、子どもの有無や年齢、どのような教育費を我が子のさせてあげたいか?

などなど、必要保障額は全て異なります。

だからこそ、しっかりと一生分の収入と一生分の支出をパパママで計算をして知ることが大切です。

二つの重要な数字が計算できたら、上記の計算式で最低限の必要保障額を出しましょう!

マイナスの数字となると思いますが、これが保険で準備するべき万が一の際にカバーしたい金額というわけです。

生活費を見直し、月の節約目標を達成してから計算すると更にこの数字は小さくなります。

一生分の収入と支出の計算方法はこちら!

必要保障額は判明したパパママは保障額を3つの保険に分けよう!

必要保障額が判明したパパママは続いて、保険を最安値で準備していきましょう。

必要保障額は、残された遺族、妻なら老齢年金受給開始まで!

ひとり親の子どもであれば、末子が独立するまで!

と年々減額していくもの。

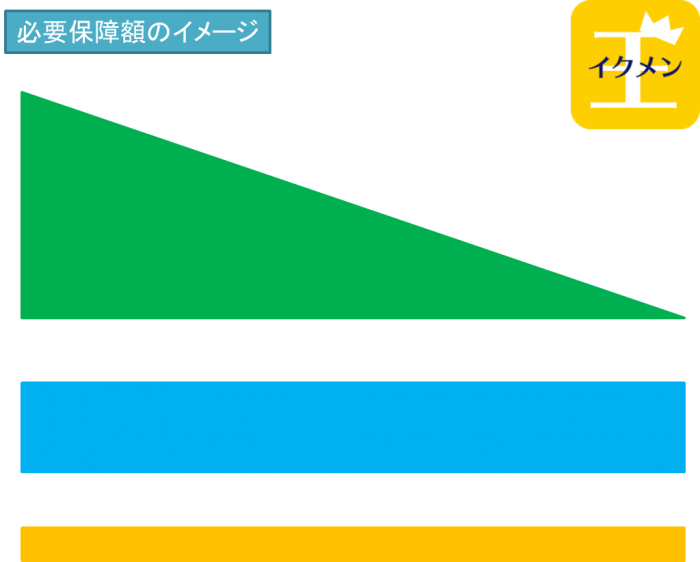

なので、イメージとしては3つの図形を思い浮かべてくれればわかりやすいです。

大きな直角三角形と二つの長方形がそれです。

こんな感じ、色の違いはそれぞれ目的と格安で準備できる保険種類の違いとなります。

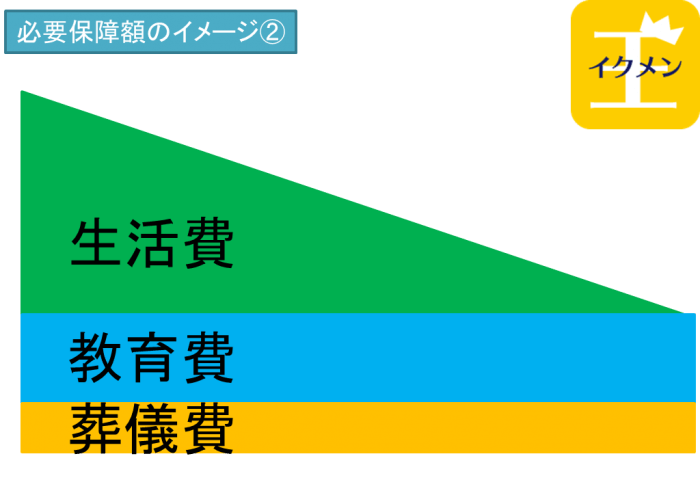

目的別に分けると、上記の画像のように、主に生活費、教育費、葬儀費として分けられます。

子どもがいない場合や、既に末子が18歳以上の方には教育費は不要なので、たった2種類を考えればOKです。

保険料を抑えつつ上記を満たす最適な保険とは、以下3つです!

収入保障保険

定期保険

終身保険

それでは、まずは一番上記イメージ図で面積の広い生活費から説明していきます。

遺族の生活費の不足を補うのに最適な保険は「収入保障保険」!

そもそも、ここでいう生活費とは、遺族が生活をする上で必要となる金額を指します。

遺族基礎年金、遺族厚生年金など国から貰えるお金では足りない場合の金額だけ保険でカバーできれば良いですね。

また子どもがいる家庭であれば、子どもが自立をすれば生活費も単純計算で、人数が減る分必要額も減ります。

子どもがいない家庭では、妻が老齢基礎年金を受給を開始するまでの保障があればいいです。

収入保障保険とは!?

毎月、毎月保障が減額していく仕組みを持つ保険となっており、上記の必要な生活費をカバーするのに一番無駄のない保険と言えます。

生活費を保障する目的の保険なので、万が一の一括で保険金を受け取るより、毎月残された家族の口座に入金されるのが多いです。

そして、一番の特徴は無駄な保障がない仕組みなので保険料が安い!

これに尽きます。

さらに健康で、かつタバコを吸わないと保険料を更に安く抑えることが出来たりと、保険会社が競って良い商品を出してます。

国からの遺族年金と収入保障保険による保険金により、まず最初に生活費を優先してカバーするのが第一歩です!

「子どもが出来たし、保険を最低限用意しなければ・・・」

と考えているのであれば、この必要保障額だけを最安値で収入保障保険で準備するのが家計に優しく、優先度第一のリスクをカバーすることになります!

子どもの教育費の不足分の適した保険は「定期保険」!

収入保障保険は生活費!

続いては、18歳以下の子どもがいるパパママ、もしくはひとり親の方にとって重要な子どもの教育費について。

ここでいう教育費とは、子どもが学校を卒業するまでの期間に必要なお金を指します。

定期保険とは?

簡単に特徴をあげると、安い、大きな保障、貯蓄性なしの保険が定期保険です。

よくCMなどで耳にする医療保険やがん保険などもこの定期保険に分類されることが多いです。

毎月、毎月、一定の大きな保障を買うというとイメージしやすいかもしれませんね。

いわゆる掛け捨ての保険です。

貯蓄や学資保険、児童手当などでは足りない教育費の分を期間を定めて準備するわけです。

定期保険の定期とは、逆から読むと期間が定まった保険ですよね。

夫やひとり親の葬儀代の準備に適した保険は「終身保険」!

生活費を収入保障保険。

教育費を定期保険。

ときて、3つ目は葬儀代を終身保険で準備するのがオススメです!

葬儀代のことを考えるのは少し暗い話ではありますが、人間いつか必ず死にます。

言いかえれば死亡率は100%です。

夫が万が一亡くなってしまった際の葬儀代も、生活費や教育費と別に考え備えておくことで万全な状況と言えます。

ただこの終身保険は損をしない保険となっています。

場合によっては、教育資金の一部をこの終身保険で準備するのも全然OKです。

終身保険とは!?

終身保険は、先に簡単に紹介した収入保障保険、定期保険と違い、貯蓄性のある保険となっています。

保障の準備と貯蓄という2つの目的を持った保険となり、保険料は少し割高となります。

解約すると解約返戻金という貯蓄していた金額は戻ってきたり、万が一には保険金として貰う。

という形で出口は必ずお金が入る仕組みとなっています。

払い込んだ保険料の合計より、貰うお金が多くなることもよくあり、必要保障額の一部を上手にこの終身保険を絡めるのがオススメです!

いかがだったでしょうか!?

必要保障額を3つにわけ、目的に適した保険種類はわかったでしょうか?

次回は、家族の職業、子どもの有無、年齢などに応じて4パターンの計算パターンで保障額をわけていきます。

必要保障額が判明したら、お近くの保険の無料相談に赴いてもいいですね。買いすぎず少なすぎず最適な量の保険を簡単に知ることができます!

加入する必要はないので、お気軽にいって大丈夫ですよ。

家計と保険の見直しで貯蓄を加速させよう!