将来の教育資金の積み立て方法として妊娠中に学資保険を検討するパパママは多いです。

複雑でわかりづらい保険の中でも学資保険は目的が非常にシンプルです。払ったお金よりどれほど多く貰えるか!これに尽きます。

ですがこの学資保険、販売側からすると儲けがとにかく少なく、魅力的ではない商品なのを知っていましたか?

販売側に魅力が少ないということは、その分学資保険に加入する側。

つまり、子どもの教育資金を計画的に積み立てようとしているパパママにとっては、魅力があるという意味でもあります!

今回は、そんな学資保険の裏側ともなる保険のカラクリを暴露紹介していきます。

保険の無料相談に赴く前に販売側の心理も知っておいて損はありません!

保険の無料相談ってどこで利益を得ているの!?

まず様々な場所で行われている保険の無料相談について、簡単な仕組みを紹介していきます。

保険の無料相談は上手に活用すれば良いことだらけです!

ただし、前提条件があって「パパママに最低限の知識がある。」ことが求められます。

まったく勉強せず、無料相談の説明者に全面的な信頼をおき、紹介してくれた商品を買うのはオススメできません。

保険は高い買い物です!

月毎で見れば大したことないかもしれませんが、年間、10年間、20年間と長期的に支払うことが一般的なのが保険です。

計算するととんでもない金額になりませんか??

初めてあった方の説明で即決する商品でないことがわかりますよね。慎重に検討すべき買い物なのです。

そう考えると、家や車を買うときのようにパパママ自身で勉強することも大切ですよね。

無料相談は勉強した夫婦が知識を確認し、アドバイスを貰う場所という認識でいると良いでしょう!

さて本筋から外れましたが、そんな保険の無料相談はどうして無料で成り立つのでしょうか?

巨大ショッピングモールなどの好立地に綺麗な相談ブースを設置するのもタダではありません。

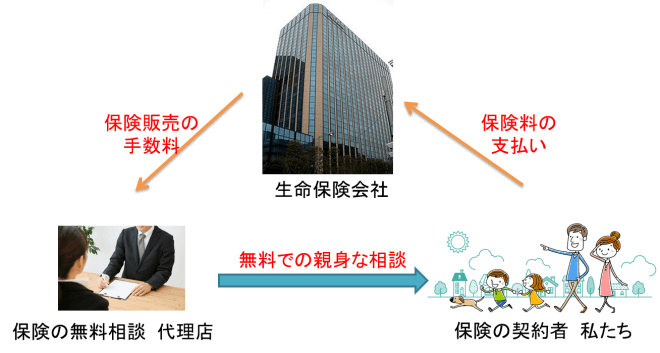

保険無料相談が成立している仕組み

保険を販売している会社

保険に加入するパパママ達

保険を紹介する代理店

簡単に説明すると、上記の3つの立場が関わることになります。

図で見るとこんな感じです。

相談は確かに無料です!どこで、様々な有益情報を親身に教えてくれる無料相談側が利益を得ているというと、パパママである私たちが保険を契約し、その保険料の一部を保険会社からの手数料として受け取る仕組みとなっているのです。

タダ働きではありませんよ。

そういう意味では、親身に教えてくれるのはある意味当然かもしれませんね。

保険会社から貰える手数料は商品や代理店のレベルで違う!?

保険の無料相談が成立する仕組みは、私たちの払う保険料が原資でした。そういう意味では表面上の無料相談とも言えます。

有益な情報を教えてくれる保険相談の担当者と立場的にはお客様になるので、堂々と聞きたい事を相談すれば良いです!

さてさて、さらに深く突っ込んでいくと保険販売のカラクリがわかってきます。

保険の紹介、販売に関わっている方の収入を支えているのは保険契約者、つまり私たちの払う保険料の一部です。

その割合は代理店の実績や保険の商品によって違うことも知っておきましょう!

保険関係者の収益である手数料の違い

結論から伝えますと、学資保険はたった1~3%以下の手数料となります!

パパママが無料相談に行き、月10000円の学資保険に加入したとすると、代理店の収入は月に100~300円以下ということです。

がん保険なら20~30%。

終身保険なら30~50%。

ほんの一部ですが、保険の無料相談をする代理店となって想像してみると、学資保険を勧めるより、終身保険を勧めたい!という心理が働きそうではないですか?

同じ10000円でも、300円と5000円と、手数料の額に大きな差があります。

お客の立場を完全に無視して良いのであれば、代理店として本当に売りたい保険商品は終身保険ということを覚えておきましょう!

さらにその代理店の販売実績、成績により保険会社の提示する手数料率も変わってくるのです。

オススメする保険商品がキャンペーン中という理由も!?

これも保険のカラクリのひとつでしょう!

ほとんどの保険の無料相談を実施している代理店は、様々な保険会社の保険商品を扱っています。

漢字で書かれた国内の生命保険会社、カタカナで書かれた外資の保険会社などです。

この仕組み自体は非常に理に適っていて、保険会社にも得手不得手があり、がん保険に強い会社、医療保険に強い会社、学資保険に強い会社と特徴があるので、様々なパパママに柔軟に最適な保険を提案できます。

それに対して、保険会社の社員は基本的に自社の保険商品しか販売できません。

他社の良い保険商品を知っていても販売できません。自分の成績や収入に反映されなければ提案しないですよね!?

乗り合い代理店はそういった意味では保険の総合デパートのような販売形態であり、良いところ取りで保険を買える利便性の高い販売窓口ではあります。

乗り合い代理店での注意点!

例えば、保険の無料相談に行き、納得してパパの死亡保険、パパママ二人の医療保険、赤ちゃんの学資保険に契約した30代家族。

全部で4つの契約をしたことになったので、いくつかの保険会社と契約したと思いきや、全て同じ保険会社で保険に加入していた・・・

といったケースは少なくありません!

様々な保険会社の商品を扱える乗り合い代理店なのにです。

答えは簡単。

全てに当てはまるわけではないですが、

契約した保険会社が代理店向けに販売キャンペーンを実施している可能性が高いです。

保険会社も商品開発を終え、新発売した保険商品をどんどん紹介して欲しい!販売実績を伸ばしたい!という時期が当然あります。

乗り合い代理店にも進んで紹介して欲しいと考えたら、手っ取り早いのが手数料の上乗せなのです!

特定の商品を販売したら、通常の販売手数料に加え、キャンペーン手数料の上乗せ。

医療保険と終身保険を同時加入の手数料上乗せ。

などなど、キャンペーン内容も様々です。

もちろん、全ての保険契約を同じ保険会社にする理由はあり、契約時の書面や告知が少なくなるといった理由、たまたまということも十分ありえます。

あくまで、キャンペーン中で販売に力をいれているのかも!?という販売側の心理も知っておく程度に覚えておきましょう。

保険の無料相談を効果的に活用するには事前勉強必須!

いかがでしょうか?

保険の無料相談に興味が出てきた理由は、パパママにとっては保険の必要性を感じ始めたからでしょう。

ですが、そのままの知識、準備で保険の無料相談に行ったら納得した気になって加入してしまう可能性大です!

保険は大切な家族の未来や将来設計の安定のために加入を検討するもの。

家を買うくらいの気持ちで夫婦である時期に勉強をしなければいけないものです。

目的意識を持って、必要な保険を安く効果的に準備するためにアドバイスを貰いにいく。

保険の無料相談窓口は本来そういう活用方法がベストです!

ある程度勉強しておくだけで、無料相談の時間が質の高い濃い内容になること間違いありません。

保険の無料相談の最低限チェックポイント

その1 特に理由もなく勧めてくるのはキャンペーン中かも?

様々な商品が扱えるのに、「同じような商品なのでこちらの会社の商品が良い」といった理由で他の保険と同会社を勧めてきたらキャンペーン中でプッシュしている可能性あり。

特に医療保険がこのケースで多いです。

その2 公的保障を考慮しないプラン作り

必要な保障額は公的保障で足りない部分を補う意味合いで準備します。

足りない部分はいくらか計算してもらい、本当に必要な保障額を教えてもらいましょう。

ライフサイクルシミュレーションをしてもらうだけで無料相談に行った価値はあります。

その3 学資保険は手数料低い!

前述した通り、学資保険はドアノックと言われるほど代理店側にうま味がない商品です。

その分私たちには利点がある商品なので、こちらから能動的に学資保険についての説明を求めましょう。

書き出すとキリがありませんが、まずはこの3つを押さえておきましょう!

ある程度自分たちに必要な保険は何か?を知り、

次に必要保障額をおさえ、目的(教育資金の確保、死亡リスクの備える)などを明確にしておくことが何より大切です。

パパママに伝えたい保険のカラクリを大暴露! まとめ

無料相談のからくりと、販売側の心理を知っておくだけで、無料相談に余裕をもって行けます。

準備段取りをせずに相談に行っても、「手数料が高い商品を勧めていない?」という疑惑で勘ぐるかもしれません。

妊娠中・出産を機に保険を検討し始めるパパママは間違っていません!

これから今まで以上にお金について学び、強くなり、貯蓄もしていかなくてはいけません。

お金に強い家計を目指す!

保険に関して学ぶのもその一部です。集中的に時間を作って夫婦で勉強すれば大丈夫です。

プロになる必要はないのですから、最低限の知識をつけるだけで大丈夫です。そのために無料相談があるのです。

無料相談に行っても保険に強制加入させられこともありません。

事前に勉強をし、無料相談で知識を確認し、家族のライフサイクルをシミュレーションして貰う。

そして提案は一度持ち帰り再度夫婦で勉強と確認をする。

これが正しい保険の無料相談の活用方法です。

納得したら加入しても良し、もう一度相談に赴くも良しです。

保険の重要性を知りつつも、見てみぬふりをし、何も準備対策をしないことは絶対に避けましょう!

キャンペーン中の学資保険は以下でチェック!