家族が増え、働きざかりのパパにとって万が一を想定することは大切なことです。

明るい話ではなく、「俺は死なない!」と思っている方が多いと思いますが、ご自身が亡くなってしまった時、残された妻や子供の生活を考えた時、いったいお金はどれくらい残せるのか?

この金額をパパママ共通の数字として、把握しておくだけで不安は解消される面もあります。

保険会社の生命保険に加入していなくても、日本で働いているパパには手厚い公的保険に加入しております。

公的保障といった貰えるお金を軸に、妻が稼ぐお金、現在家庭にあるお金を合算して一生分の収入を計算していきましょう!

全10回の家計見直しワーク「はじめに」

おさらい!一生分の収入にはどんなモノがある!?

一生分の収入とは、

国や会社から貰えるお金

妻がこれから稼ぐお金

家庭にあるお金

の3つに大きくわけることができます。

それでは、夫婦の場合は夫の死亡時、ひとり親の場合は親の死亡に備えた計算を進めていくとしましょう。

計算の順番

①遺族基礎年金

②遺族厚生年金

③妻の老後の年金

④会社員の妻の中高齢寡婦加算

⑤会社の保障

⑥妻の収入と我が家の現資産

職業や子どもの人数や現在の年齢などなど、各家庭状況により、計算する項目が変わっていきますので、該当する場所を順番に計算していってくださいね。

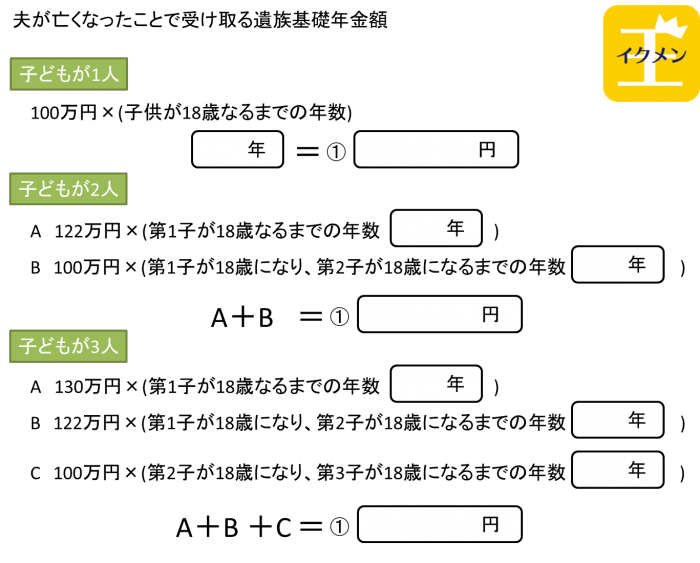

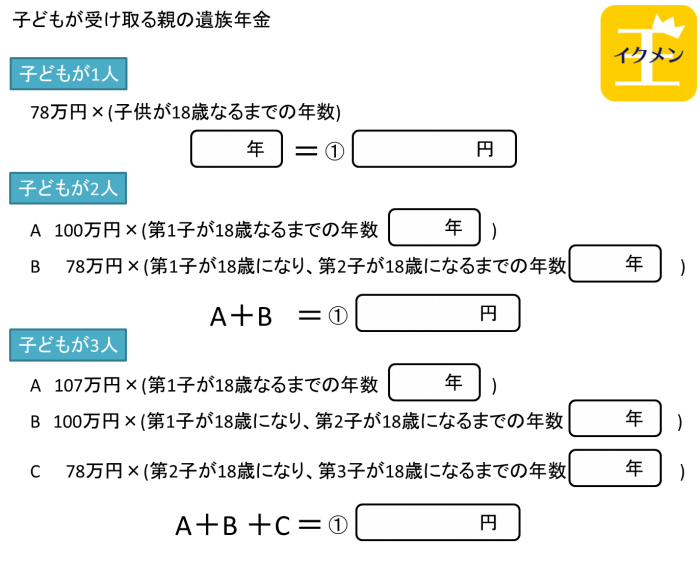

国の保障はやっぱり有難い!!遺族基礎年金を計算してみよう!

一生分の収入の計算ひとつめは、遺族基礎年金。

遺族基礎年金とは、国民年金の加入者が死亡した際に、死亡した人によって生計を維持していた子どものいる配偶者、もしくは子どもに支給される年金となります。

ちなみに例外として、夫やひとり親の年収が850万円以上の場合は支給されないので注意!

ケース1 18歳以下の子どもがいる妻

子どもの人数、年齢によって年金受給額が変わってきます。

例)子どもが二人

1歳と3歳の子を持つ妻が貰う夫の遺族年金の場合

子ども2人の項目を見ながら計算していきます。

A 122万×(第1子が18歳になるまでの年数 15年)

= 1830万円

B 100万×(第1子が18歳になり、第2子が18歳になるまでの年数 2年)

= 200万円

A+B 1830万円+200万円 =2030万円

2030万円が貰える遺族年金の額となります。

ケース2 ひとり親で18歳以下の子ども

1000円台以下を切り捨てしているので、正確な金額ではありませんが、ざっくりと把握は出来るはずです!

※子どもが4人以上いる場合は、4人目以降の子ども1人につき、7万4800円を加算することで計算することが出来ます。

遺族基礎年金は夫やひとり親の職業が、会社員でも自営業でも貰うことが出来る年金となります。

一生分の収入の一番目となる、この額をまず正確に算出してみましょう!

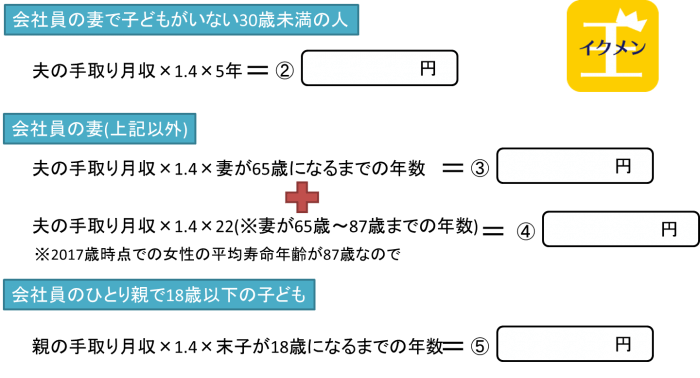

会社員なら更に手厚く!遺族厚生年金を計算してみよう!

続いて②番目となる、計算ですが遺族厚生年金となります。

これは貰える方の条件があり、会社にお務めである夫やひとり親が亡くなった場合に、妻や子供が受け取ることが出来ます。

もちろん、その場合は厚生年金に加入していることが必須です!

以下の計算式より条件に合致するものより計算をしてみてください。

遺族厚生年金の計算はなかなか複雑なので、正確な額とはいえませんが、およその金額は算出できるようになっています!

夫やひとり親が自営業であると受給できないですので、この計算は必要ありません。

公務員の方は正確には遺族共済年金が支給され、上記計算式での金額より少し多くなります。

ですが、そこまで大きな差はないので便宜上この式で計算していください。

※ちなみに手取り月収とは、社会保険料や各種税金を差し引かれた、毎月銀行に振り込まれる金額のことと理解しておきましょう。

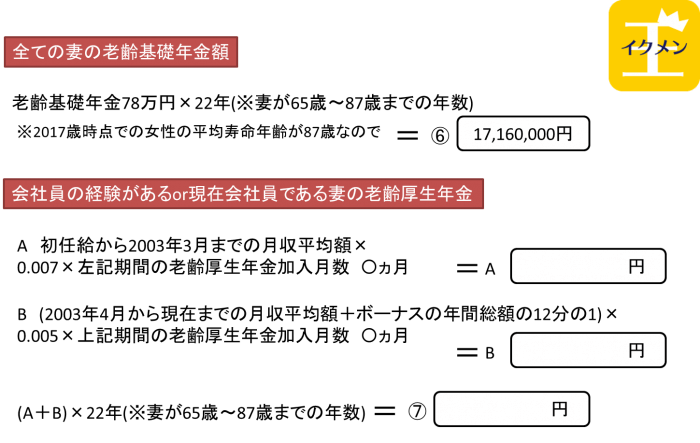

残された妻自身の老後の年金はいくら貰えるか計算してみよう!

続いて③番目の計算となるのは、妻の老後の年金をいくら貰えるかとなります。

老後に貰える年金には、老齢基礎年金と老齢厚生年金があり、今回はこの二つの計算式を簡単に紹介していきます。

正確な額が知りたい!というパパママは、日本年金機構のホームページにて基本情報を登録することで、年金見込み額を試算することができますよ!

それでは老齢基礎年金、老齢厚生年金の計算を進めていきましょう。あと少しです!

老齢基礎年金の計算ですが、先程までと違い月収となっています。

手取り額ではないのでボーナスも含め、税金や社会保険料が引かれる前の金額で計算してください!

2003年3月以前に会社員の経験がない方は、Aの計算式は割愛して問題ありません。

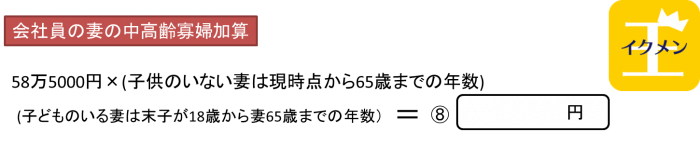

会社員の妻で一定の条件を満たせば、中高齢寡婦加算を貰えます!

④番目の計算は、中高齢寡婦加算の計算となります。

中高齢寡婦加算とは?

会社員の夫が亡くなった時に18歳以下の子供がいれば遺族基礎年金に遺族厚生年金が支給されます。

しかし、子どもが高校を卒業をすると遺族基礎年金の支給は終了となり、残された妻は65歳になって自身の老齢基礎年金を受給するまでの間は、老齢厚生年金だけとなり、年金額が大きく減額することになります。

そこで、この空白期間を補填するための制度が中高齢寡婦加算というわけです!

中高齢寡婦加算を受け取れる妻の条件

①夫が現時点で20年以上、厚生年金に加入している

②妻の年齢が現時点で40歳以上65歳未満

上記①②を満たす場合のパパママは以下の計算式を用いて進めてみましょう。

※計算式は非常に複雑なので簡略した式を用いて、計算をしていきます。

会社からの死亡退職金や弔慰金などの保障額を計算しておこう!

全ての会社員が死亡した際に貰えるわけではありませんが、ある程度の規模の企業に勤めていれば、数百万~1000万円台ほどの死亡退職金や弔慰金を受け取れることがあります!

これは、多くの企業が従業員の万が一の際にの遺族の生活保障に備えて、企業向けの保険に加入しているからです。

会社からの保障を知るには!?

総務部に尋ねてるのが一番の近道かもしれません。

その際は「保険の見直しをしているので・・・」という理由が正直かつ無難です。

就業規則に記載されている場合もあるので、確認するのも手です。

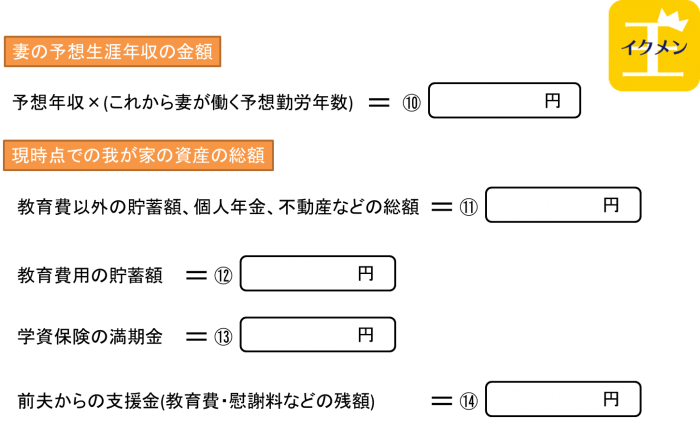

妻の今後の収入予想と、現時点の我が家の資産を合算してみよう!

いよいよ⑥番目となり、妻の予想生涯収入と現時点の資産総額を計算していきます。

妻の予想生涯年収に関して

現在の仕事の状況ではなく、夫に万が一のことがあった場合を想定して考えていきます。

子どもが大学を卒業するまではパートで収入を得る場合の予想収入といった具合で、ざっくりとで構いません。

あくまで予想なので、目標給与額といえます。

ひとり親の場合は、この計算は割愛します。

現時点の資産合算に関して

現金はわかりやすいですが、不動産などの資産や株券などは現在のレートで現金換算した金額で計算します。

その他、個人年金や確定拠出型年金などは契約書の年金額や、お取引状況のお知らせなどを確認して、わかる範囲で記入してみてくださいね。

一生分の収入を該当する金額毎に合算してみましょう!

以上で一生分の収入の総額を出すための全ての計算ワークは終了です。

お疲れ様でした!

「一生分の収入」=①~⑭までの該当部分の合計額

この金額をまず夫婦で把握しておくだけで、今後の生活でお金に対する考え方や不安なども大きく変化してきます!

大変ではありますが、しっかりと計算しておきましょう!

※注意点 妻が会社員のケース!

現在会社員として働いているママさん、過去に会社員の経験があるママさんの場合は、夫の遺族厚生年金と妻自身の老齢厚生年金の両方を算出しています。

番号でいうと、④と⑦が該当する金額です。

しかし、厚生年金はどちらか一方しか受給することが出来ませんので、金額が大きい方を採用して一生分の収入としてください。

次回は、必要保障額計算のステップ3となる「一生分の支出」について勉強と計算をワーク形式で紹介していきます。

必要保障額を手っ取り早く、知りたいパパママは無料の保険相談に行ってみても良いですね。

家計と保険の見直しで貯蓄を加速させよう!