人気の教育費用の準備方法として人気の学資保険!

先輩パパママはいったいどれくらい月々の保険料をはらっているのか?

そして、受取額のトータルはどれくらいの学資金なのか?

と、学資保険を検討して始めているパパママは気になることでしょう。

今回はそんなパパママにファイナンシャルプランナーが学資保険の平均保険料や保険金平均をご紹介していきます!

結論!学資保険の平均は1.5万円ほど!受取る額は200万~300万!

まず最初に結論からお伝えすると、学資保険の先輩パパママの平均は

| 保険料 | 10,000円~15,000円 |

|---|---|

| 受取総額 | 200万円~300万円 |

となっています。

2018年1月ネットエイジア調べ/会社を問わず学資保険加入者への実態調査による20〜30代男女900名での回答によると、

学資保険で準備している金額は

- 1位200万円

- 2位300万円

- 3位100万円

といった並びとなっており、保険料の払込を終えるまでの期間は、

- 10年間

- 15年間

- 18年間

といった回答となっていました。

受取のタイミングの順位は、

- 大学入学時

- 高校入学時

- 小学校入学時

といった並びになりました。

上記には数字には理に適った明確な理由とパパママの心理などが反映されており、学資保険を現在検討しているパパママにとっても参考となる目安となるのではと思います。

特に受取額、保険料払込期間、そして受取時期のそれぞれ第1位である

「200万円・10年間・大学入学時」

は、現在の学資保険選びのキーワードとなるものといっても良いでしょう!

それでは上記が先輩パパママに選ばれている理由を紹介していきます。

教育費で一番まとまった額が必要な時期は大学入学前後!

受取時期が圧倒的に「大学入学時」に合わせた学資保険が人気な理由は、単純にこの時期に一番子どもの教育費用がかかるからに他なりません!

家計の見直しなど様々なパパママのライフプランシミュレーションを作成提案してきましたが、やはりどの家族も子どもがいる世帯となるとこの時期に、支出が多くなり、収支グラフはガクッと下落することになります。

学資保険はこのタイミングの教育費のまとまった支出に予め備えておくための保険商品と言えます。

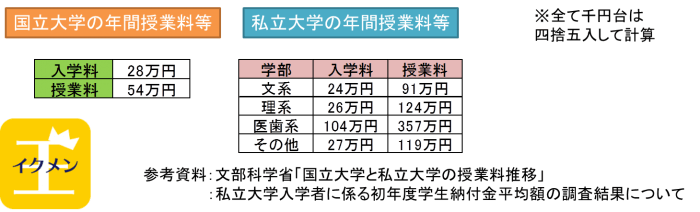

ちなみに上記は国公立と私立大学の入学金と授業料の参考資料。

文部科学省の「国公立大学と私立大学の授業料推移」と「私立大学入学者に係る初年度学生納付金平均額の調査結果について」より作成しました。

ここでパパママに知って欲しいことは、入学金と授業料をいつ払うか!?

ということ。

| 入学金 | 合格発表から一定期間 |

|---|---|

| 授業料 | 入学後の5月が多い |

上記は多くの場合の納付時期ですが、大切なことは「入学金」は合格を確定させるための金額ということ!

滑り止め大学と本命大学の合格発表時期によっては、入学金の納付期限が早くて結果的に2校分の入学金を払うことなど少なくない話です。

つまり大学入学時といっても厳密に言えば、学資保険で将来確保したい教育資金の受取時期は、「高校3年生の遅くても1月」と言えます。

我が子が17歳か18歳となる時期に、「入学金+初年度授業料」を受け取れるようにしたい!

これが多くのパパママのニーズであり、言われてみれば当たり前の学資保険の受取時期の選択と言えるでしょう!

ちなみに大学入学金と授業料を足した金額は、

国立82万円、私立文系なら115万円、私立理系なら150万円といった数字です。

入学金を合わせた授業料4年間の合計なら、国立244万円、私立文系なら388万円、私立理系なら522万円といった額になります。

先輩パパママの受取額順位で一番大きな金額である300万円でも、私立大学だと足りない結果となっています。

学資保険の選び方!教育費用を全て学資保険での準備は絶対しない!

教育費という意味では、大学入学時前後が一番かかり、そして大学在学中も決して安い金額の支出にはなりません。

ではなぜ人気の学資保険で、大学入学から卒業までの全額をカバーするような契約をするパパママは少ないのか!?

それは教育費の準備方法を1つにまとめることは不便であり、リスクにもなるからです。

・受取る額が増える

・保障面の充実

・税制面で優遇される

・強制貯蓄で無理なく貯まる

・長期間お金を動かせない

・金利が固定されている

・加入できない場合もある

・投資より利率は低い

多くのメリットを持つ学資保険ですが、上記のようにデメリットも当然あります!

万能の金融商品など存在しないので、学資保険のデメリット部分を帳消しに出来るような様々な教育資金の貯蓄手段を持つのが理想的です。

例えば、学資保険と財形貯蓄、ネット積立定期、ジュニアNISAなどもいいかもしれませんね。

そして、もう1つ学資保険で全ての教育資金を準備すべきではない理由は、保険料が割高になること!!

基本的に学資保険は途中での解約をするとほぼ100%損をしてしまいます。

返戻率が良く将来増える!保障もあるから!と大きな金額の学資保険を契約してしまい、将来保険料の払込が困難になるような契約は避けましょう。

家計の負担にならない金額でまずは準備する。

それが学資保険の最適な保険料選択となります。

学資金200万と300万での各保険会社の保険料はいくら?

家計の負担にならない保険料!

そして、大学時の全教育費用を学資保険でカバーする必要はない!

上記は得する先輩パパママの学資保険を選ぶ時の考え方とと言えるでしょう。

ではそんな無理のない金額でどれくらいの学資保険の契約が出来るのでしょうか?

人気生命保険会社の学資保険をいくつか表で見ていきましょう。相場がわかると思います!

学資金総額200万円の学資保険契約例

| 会社・商品名 | 返戻率 | 保険料 | 保険金額 |

| ソニー生命の学資保険スクエア | 102.6% | 9,020円 | 200万円 |

| 明治安田生命つみたて学資 | 102.7% | 10,814円 | 200万円 |

| フコク生命みらいのつばさ | 101.9% | 9,614円 | 200万円 |

学資金総額300万円の学資保険契約例

| 会社・商品名 | 返戻率 | 保険料 | 保険金額 |

| ソニー生命の学資保険スクエア | 102.6% | 13,530円 | 300万円 |

| 明治安田生命つみたて学資 | 104.1% | 15,995円 | 300万円 |

| 日本生命ニッセイ学資保険 | 104.0% | 13,350円 | 300万円 |

学資保険の保険料は、契約者や被保険者である子どもの加入時年齢、受取金額やプラン、そして保険料の払込期間によって変わります。

上記は保険金300万円としてあわせた場合の契約例に過ぎないので、単純比較は出来ません。

ただ保険料1万前後から1.5万円ほどの金額で十分、将来の200万円、300万円の受取は実現できるとわけです!

学資保険保険料が1万円~1.5万円が多い理由は児童手当!?

学資保険の先輩パパママの多くが、毎月の保険料1万円~1.5万円前後を選ぶ大きな理由に、保険料に児童手当をあてることが出来ることが挙げられます。

児童手当ってどんな制度?のポイント復習!

| 支給年齢 | 支給額(月) | 支給総額 |

| 0歳~3歳未満 | 15000円 | 54万 |

| 3歳~小学校終了前 | 10000円 | 108万 |

| 中学生 | 10000円 | 36万 |

と、こんな感じですね。

子ども1人につき、198万円が国から非課税で貰える制度です。(※二人目以降の金額は変わります)

児童手当は世帯主の指定した銀行口座に4ヵ月分を年に3回振り込まれるのですが、この児童手当で貰ったお金を

安全に確保しつつ、少しでも増やしたい!

と考えるパパママにピッタリなのが学資保険なわけです。

児童手当の振込口座と学資保険の保険料引落し口座を同じにしておけば、未来に向けての教育資金の準備完了!

というパパママが多いのです。

先程紹介した保険金額200万円の学資保険であれば、自己負担金なしで200万円を受け取ることも出来ますね。

学資保険の保険料払込期間が短い商品を選ぶ理由は?

最後は学資保険の保険料の払込期間が短い契約プランを先輩パパママが選ぶ理由について。

- 10年間

- 15年間

- 18年間

というように10年間が最も多い保険料の払込期間となっています。

これは単純な理由があり、保険料の払込期間が短ければ短いほど得だから!

となります。

学資保険はパパママから預かった保険料を預かり、長期間にわたり低リスクで運用することで将来的に増やしてパパママに返すことが出来る仕組みです。

預かる金額が多く、早ければ早いほど運用効果は大きくなるので、返戻率を高めるという点において払込期間は短いほうが良いのです。

ただ、これには1つデメリットもあります。

それは1度の保険料負担が大きくなるから。

ソニー生命の学資保険スクエアの払込期間による違い

まず先程から紹介している数字を再度見てみましょう。

もっと詳しく記載したものが以下。

| 返戻率 | 102.6% |

|---|---|

| 保険料 | 9,020円/月 |

| 支払期間 | 18年間 |

| 払込保険料総額 | 1,948,320円 |

| 受取学資金 | 2,000,000円 |

保険料の払込期間は18年間です。これを10年に変えるとどうなるか?

ここで注目したいのが、払込期間と保険料と返戻率。

| 返戻率 | 105.5% |

|---|---|

| 保険料 | 15,788円/月 |

| 支払期間 | 10年間 |

| 払込保険料総額 | 1,894,560円 |

| 受取学資金 | 2,000,000円 |

月々の保険料負担は15,540円となりまりたが、返戻率が102.6%から105.5%まで上がっています。

さらに保険料の払込期間10年のプランを年払い、つまり毎月の支払ではなく、一年に1回まとめて12ヵ月分支払う契約にすると、

| 返戻率 | 106.3% |

|---|---|

| 保険料 | 188,036円/年 |

| 支払期間 | 10年間 |

| 払込保険料総額 | 1,850,800円 |

| 受取学資金 | 2,000,000円 |

このように返戻率をさらに高めることが出来ます。108%にもなりましたね。

先輩パパママの保険料払込を選ぶ理由はこれです!

1年に1度学資保険に引き下ろしに合わせて児童手当を口座に残しておけば、当面は自動で学資保険の積み立てが回ることが可能ですので、年払いでも問題ないわけです。

学資保険の平均額や平均保険料は?まとめ

いかがだったでしょうか?

学資保険を契約した先輩パパママの多くは、「200万円・10年間・大学入学時」

とうのが現在の人気の選択肢と言えるでしょう。

家計の負担にならない金額で、大学入学前後に合わた受取で、返戻率をあげるように保険料の払込期間は可能な範囲で短く!

これが学資保険選びのコツです。

しっかりとポイントを押さえて、人気学資保険を中心に比較検討することでパパママの要望にピッタリな家計への負担も少ない学資保険を契約することが出来るはずです!

キャンペーン中の学資保険は以下でチェック!