学資保険は、入園や入学・大学受験など、子どもの成長に伴う教育費を将来受取ることが約束される金融商品です。

2017年の商品改定により返戻率は下がってしまったとはいえ、まだまだパパママ人気NO.1の教育費準備手段であることは間違いありません。

そんな学資保険ですが、多くの保険会社で特徴の違う商品が扱われているので、少し比較しただけではどれが良い学資保険なのか、自分達の要望にあっているのかといった判断がしづらいです。

今回はそんな少し難しい学資保険の選び方のポイントをファイナンシャルプランナーが紹介していきます。

2021年現在の学資保険は返戻率でシンプルに選ぶのがおすすめ!

ファイナンシャルプランナーとして結論を先にお伝えすると、学資保険を比較する際の最優先事項は「返戻率の高さ」で間違いありません。

返戻率とは、最終的に受取る学資金総額に対しての、支払った保険料総額の割合のこと。

単純な話で100%を下回ると損をし、100%を超えるほど得な学資保険ということになります。

学資保険を検討しているパパママにとって、増える額の大小がシンプルで間違いのない判断基準となるので、まず注目すべきポイントとなります。

マイナス金利の影響により、返戻率105%を超える学資保険は良い商品といえ、中には元本割れする学資保険も当然のようにあるので要注意です!

学資保険には大きく2種類の仕組みがある

2017年の予定利率引き下げによる商品代改定が行われ、学資保険を販売している各保険会社も内容を一新することになり、返戻率重視の貯蓄型学資保険が業界の主流となり、大手国内生命保険会社もシンプルな貯蓄型学資保険にリニューアルをしたりしています。

以下に貯蓄型と保障型の学資保険商品一覧と紹介記事リンクとなります。

保障型も充実していますが、貯蓄型のみ検討すれば良いかもしれませんね。

2021年「貯蓄型」の学資保険商品一覧

人気なのはやはり、高い返戻率のソニー生命の学資保険スクエア、次いでニッセイや名医時安田やJAこども共済などが比較検討に並ぶ学資保険と言えるでしょう。

| ソニー生命 | 学資保険スクエア |

|---|---|

| 日本生命 | ニッセイ学資保険 |

| フコク生命 | みらいのつばさ「ステップ」「ジャンプ」 |

| 明治安田生命 | つみたて学資 |

| JAこども共済 | 学資応援隊 |

| 第一生命 | Mickey(ミッキー) |

| アフラック | 夢みるこどもの学資保険 |

| みどり生命 | みどりのこども保険 |

※みどり生命の「みどりのこども保険」は現在新規契約を終了

2021年「保障型」の学資保険商品一覧

保障型の学資保険は一見、万能な商品に見えてきますが、保障を得るために保険料の一部で毎月買っているため、返戻率は当然のように元本割れします。

お住まいの自治体にもよりますが、中学卒業までは医療助成制度など充実しているはずなので、学資保険に特別な理由がない限り手厚い保障はいらないと言えます。

仮につけるとしても別の保険で購入するほうが安上がりなことが事実です。

| かんぽ生命 | はじめのかんぽ |

|---|---|

| 住友生命 | こどもすくすく保険 |

| FWD富士生命 | こども保険 |

| 損保ジャパン日本興亜ひまわり生命 | こども保険LinkX |

| JAこども共済 | にじ・えがお |

| 太陽生命 | わくわくぽっけ |

| 第一生命 | こども応援団 |

| 三井住友海上あいおい生命 | &LIFEこども保険 |

学資保険を教育費用の準備に選ぶべきメリット

・受取る額が増える

・保障面の充実

・税制面で優遇される

・強制貯蓄で無理なく貯まる

・長期間お金を動かせない

・金利が固定されている

・加入できない場合もある

・投資より利率は低い

大多数のパパママにとって学資保険は良い教育資金の準備手段であることは間違いありません!

特に現在まだ教育資金の準備が出来ていないのだあれば、第一優先で検討すべき金融商品です。

FPが教える!学資保険の選び方のポイント3つ

では続いて学資保険の選び方のポイントを紹介していきます。

前述した「返戻率重視で選ぶこと」は一番優先しておきたい別格のポイントとして、

残り3つは

・学資保険の目的と受け取りたい金額を決める

・祝金や満期学資金の受取時期や割合を比較

・保険料の払込期間や方法を決める

と、なります。

1つ1つ説明していきますね。

学資保険の目的と受け取りたい金額を決める!

まず一番最初に考えたいのは学資保険を最初なぜ必要とパパママ自身が感じたか再度確認することが大切です。

その際に「こどもの将来の教育資金のため」という漠然とした考えから、少し具体性を持たせてみましょう。

などなど、パパママの現段階での教育プランなども重要な要素となります。

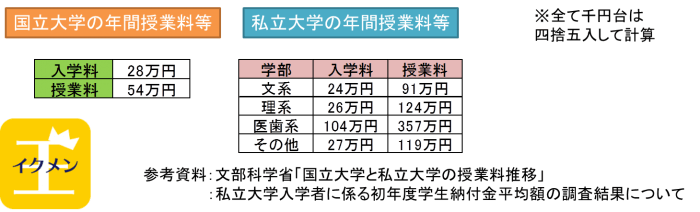

多くの場合、一番まとまったお金が必要となる「高校3年生の大学受験期」に向けて教育資金を貯めていく目的が最優先となるでしょう。

私立や国公立の大学の合格後は納入期限の限られた入学金を支払うことで、初めてその大学の合格が確定されます。

せっかく合格したのにこの入学金を納められないと、我が子の努力が水の泡となっていまします。

合格後には前期分の授業料や諸費用も当然必要となってくるので、小中高の入学時とは比較にならない費用が必要となるのです。

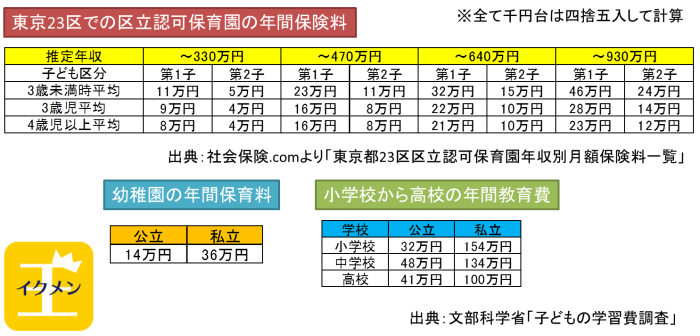

ちなみに上記が入学金や授業料の目安。

第一志望の合格発表日とのずれにより、滑り止めなどの合格を確保することもある場合は、入学金も2大学分も必要となります。

授業料と合わせて私立大学なら1校「100万~150万」ほどの教育資金が必要なのです!

ちなみに上記は参考として、幼稚園から高校までの教育費の目安。

私立への進学などを考慮しなければ、やはり積み立てた教育資金の活用時期は高校3年生の受験前後というのがわかります。

祝金や満期学資金の受取時期や割合を比較しよう!

ある程度の学資金の受け取りたい額と時期がぼんやりとイメージ出来たら、学資保険の人気商品の各受取プランを比較して、一番しっくりとくる商品を探してみましょう。

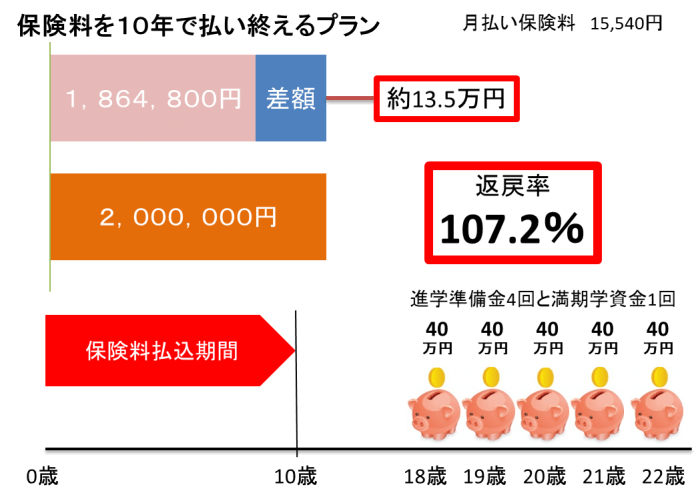

ソニー生命の学資保険スクエア

上記は契約者30歳のパパ、被保険者となるお子さんは0歳でのシミュレーションです。

| 返戻率 | 107.2% |

|---|---|

| 保険料 | 15,540円/月 |

| 支払期間 | 10年間 |

| 払込保険料総額 | 1,864,800円 |

| 受取学資金 | 2,000,000円 |

受取方は大学入学前から在学時に集中したプランとなっています。

契約例では毎年40万円を5年間で200万円となっていますね。

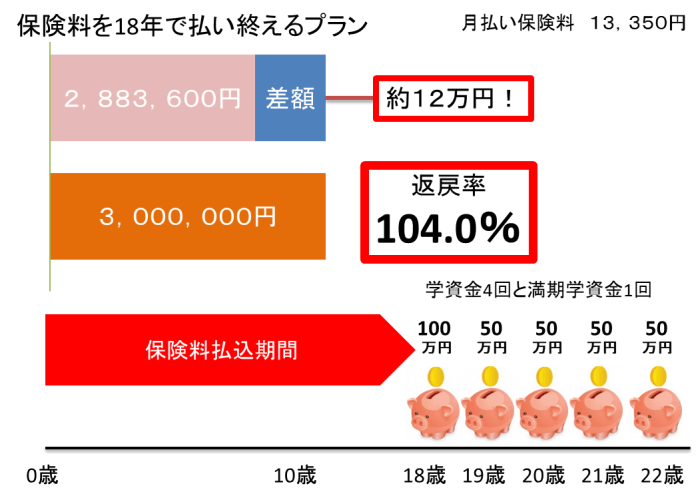

日本生命のニッセイ学資保険

続いて国内最大の保険会社である日本生命のニッセイ学資保険を紹介。

受取り方は高校3年生の受験期に手厚く、以降は同額となるプラン。

シンプルで返戻率も高くなる王道の学資保険と言えるでしょう。

フコク生命のみらいのつばさ「ジャンプ型」

続いて兄弟姉妹で学資保険に加入すると割引される独自の仕組みで人気も高いフコク生命の学資保険「みらいのつばさ」を紹介。

上記はジャンプ型と言われるプランで、18歳と22歳にまとまった学資金を受け取るプラン。

大学入学前後の諸費用、そして独立祝金といった用途ですね。

フコク生命のみらいのつばさ「ステップ型」

続いて、比較しやすいようにフコク生命のもう1つのプラン「ステップ型」を紹介。

受取イメージ図をみてわかるとおり、節目節目に学資金を貰えるような仕組みとなっています。

幼稚園入園・小学校入学・中学校入学・高校入学、そして大学入学、大学在学中、独立時と合計で7回もの受取時期が存在します。

このように進学時期に合わせて祝金を貰えるプランは各保険会社によって選択できることが多いのですが、大学入学時や在学中に受け取りを集中させたプランと比べて返戻率が低くなるのがデメリットとなります。

ちなみに今紹介した学資保険3社は非常に人気もあり、返戻率も優秀な貯蓄型学資保険なので、ソニー生命の学資保険スクエアを中心に比較検討してみてください!

保険料の払込期間や方法を無理のない範囲で決める!

より良い学資保険を選ぶための3つ目のポイントは、保険料の払込を決めることとなります。

まず大前提として知っておいて欲しい仕組みとして以下を覚えておきましょう!

| 払込期間が長い | 保険料は安くなる/返戻率は下がる |

|---|---|

| 払込期間が短い | 保険料は高くなる/返戻率は上がる |

学資保険は、将来的に100%を超える返戻率を実現させ増額した学資金を受け取るのが魅力な商品です。

その為保険会社は預かった保険料の一部を日本国債にて運用を実施しています。

つまりまとまった保険料を出来るだけ早い時期に預かることができれば、支払時期や満期までの期間が長ければ長いほど時間が味方をして返戻率があがる仕組みとなっています。

ですので、保険料払込期間が18年や17年より、15年の方が返戻率は高くなります。

その反面、期間を圧縮した分、1回の保険料は高くなってしまいます。

学資保険で一番大切なことは、「家計の負担の少ない保険料で途中解約しないこと!」です。

返戻率を高くなるのは魅力的ではありますが、毎回の保険料の適正額をしっかりと見極め決める必要があります。

FPが教える!学資保険の選び方! まとめ

いかがだったでしょうか?

・学資保険の目的と受け取りたい金額を決める

・祝金や満期学資金の受取時期や割合を比較

・保険料の払込期間や方法を決める

上記4点!

しっかりとポイントを押さえて、人気学資保険を中心に比較検討することでパパママの要望にピッタリな家計への負担も少ない学資保険を契約することが出来るはずです!

とはいえ、全てパパママだけで調べたり比較するのは難しいので、その際はまず保険の無料相談を活用するのが良いでしょう。

キャンペーン中の学資保険は以下でチェック!